在2017Q1-Q3期间,一二线的季度收入(利润)增速差由9%(8%)增至57%(86%);二三线的季度收入(利润)增速差由3%(-2%)增至18%(12%);四线白酒季度收入始终表现为负增长,得益于白酒消费旺季,其Q3收入增速仅下降0.3%,而利润增速提升至145%,主要系2016Q3低基数影响。

在2017Q1-Q3期间,茅台与一线白酒的季度收入(利润)增速差由10%(-0.13%)增至31%(25%);水井坊与二线白酒的季度收入(利润)增速差由16%(-0.13%)增至81%(95%);古井与三线白酒的季度收入(利润)增速差由4%(-1%)增至5%(48%)。

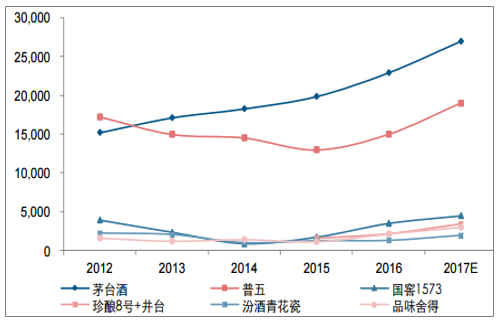

一线白酒阵营中,茅台酒的销量在行业周期转换中始终保持向上态势,预计2017年将达到2.7万吨,普五和国窖1573的销量均超过2012年高点。二线白酒阵营中的核心大单品销量亦是如此,其中预计2017年水井坊的井台+珍酿8号、沱牌舍得的品味舍得销售量均超越历史最高点水平。

白酒行业主要大单品销量走势(单位:吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2018-2024年中国白酒市场竞争现状及市场前景预测报告》

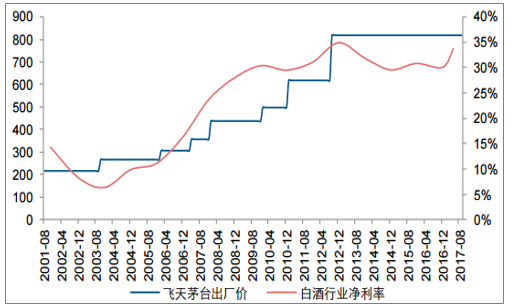

自2017年开始随着行业渠道库存下降、价格稳步上行、促销逐步减少,行业净利率重启向上趋势,2017年前三季度提升至34%,接近2012年高点。2018年随着价格继续稳步向上,我们预计行业净利率有望继续提升超越2012年历史高点。

白酒行业净利率走势

数据来源:公开资料整理

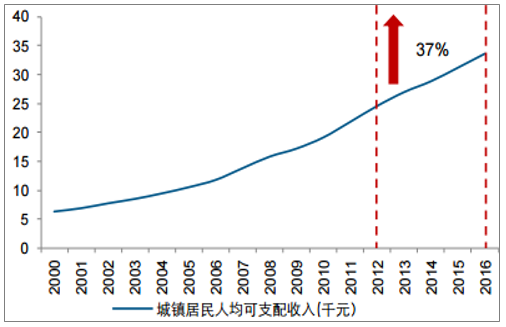

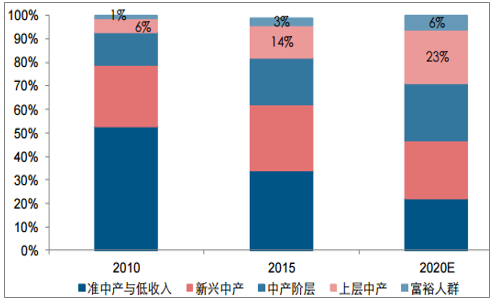

2012-2016年期间,我国居民人均可支配收入约上涨37%;全国房价约上涨33%,其中一线城市房价上涨幅度高达83%,收入增加、资产增值等带动隐形财富增加。与之相对应,据预测,上层中产及以上阶层的占比将从2015年的17%提升至2020年的29%,趋向于品牌化消费的高净值消费群体的快速增加将进一步促进消费升级。

我国居民的人均可支配收入持续增加

数据来源:公开资料整理

一线城市及全国房价持续增加

数据来源:公开资料整理

上层中产及以上阶层的增幅较大

数据来源:公开资料整理

不同于处于经济上行时期的上一轮白酒周期(全价格带共同繁荣,大小企业均有成长空间),本轮白酒周期表现为经济新常态背景下的挤压式增长,尤其是在调整期中弱势企业逐渐“被退出”——或被收购或直接退出市场,近年来白酒业内并购事件增多。以河南市场为例,2016年白酒企业数量约为469家,截至目前减少已18家,降至451家。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国白酒行业市场现状分析及投资前景规划报告

《2026-2032年中国白酒行业市场现状分析及投资前景规划报告》共十三章,包含2026-2032年白酒行业投资机会与风险防范,白酒行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白酒行业产业链图谱、生产现状、竞争格局、上市企业对比及未来竞争趋势分析:行业呈现强者恒强、梯队分化、优胜突围的竞争格局[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)