1、大豆:美国保持出口大国地位,对国内基本面影响不显著

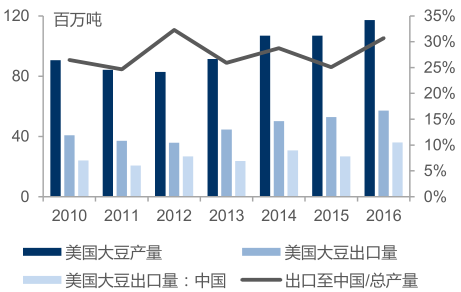

中国是最大的大豆进口国,美国是仅次于巴西的第二大大豆出口国,美国约 30%的大豆出口中国。2016 年中国进口大豆约 9100万吨,是最大的大豆进口国。其中从美国进口大豆约 3417万吨,约占中国大豆进口总量的 38%。数据显示,2016年美国大豆产量约为1.17亿吨,其中约一半(5715 万吨)用于出口,出口的约 63%(3600 万吨)销往中国。中美在大豆贸易方面互相依存,中美保持良好的贸易互惠关系符合双方共同的利益。

7月13 日,中美签署进口 1253 万吨大豆的贸易合同,认为预期差不显著,即使存在预期差,也是改变中国大豆进口结构,而不能在根本上改变国内大豆供需结构,因此,豆类的价格主要还是由基本面决定。

中国大豆进口依存度高

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国农产品服务市场深度评估及投资战略咨询报告》

美国超30%的大豆出口至中国市场

数据来源:公开资料整理

2、牛肉:国内价格高出国际市场一倍,冷冻牛肉产业或将受严重冲击

2003 年底,美国牛肉和牛肉产品被检测出“疯牛病”,中国随后对美牛肉实施禁令,中国对美国牛肉关闭国门。此后,美国一直在试图重新打开中国市场。在美国的努力下,2016 年 9 月,农业部和国家质检总局发文有条件解除对美国牛肉进口禁令,此举是中美恢复牛肉贸易的第一步。2017 年启动中美启动“百日计划”,7 月 13 日中美签订合同进口美国 371 吨猪肉及牛肉。

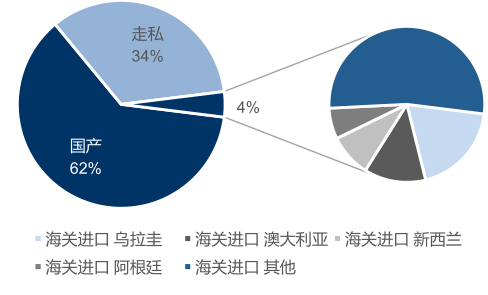

高速增长的牛肉需求与萎缩的国内供给之间的矛盾需要进口满足。据测算,我国未来牛肉消费量有望达到 1100 万吨,消费额将达到 7000 多亿元。从供给端来看,国内供给不足,需要进口补足缺口,目前国内市场上的牛肉供应主要由国内(62%)、进口(4%)和走私(34%)三部分组成。由于资源禀赋和养殖效益的差异,进口牛肉到岸价远低于国内牛肉价格,在美国的超市,牛肉价格折合成人民币大约为每斤 10 元左右。而在国内市场上,虽然近两年牛肉价格有所下滑,但目前依然在每斤 30元左右。根据最新一期 50个城市食品价格统计数据显示,今年 5 月上旬我国牛(腿)肉的价格为每斤超过 33元,而在各大贸易港口,售价 13 元/斤的印度牛肉已非常常见,十几块钱一斤的牛肉最近几年一直都有,巴西、乌拉圭生产的正关冻牛肉,目前在国内大型商超的零售价格也仅为 21元/斤左右。由于国内供给萎缩,加之国内外价差,中国牛肉进口量快速增加,2000年进口量仅为 1.6 万吨,美国农业部预计 2017年增长至95 万吨,CAGR约为 27.2%。

美国曾错过中国牛肉进口高速增长的黄金时期,禁令解除后美国回归牛肉出口大国不无可能,371 吨猪肉及牛肉的合同只是一个信号,未来进口量或将快速增长。此前,乌拉圭(19%)、澳大利亚(13%)新西兰(9%)是我国进口牛肉的主要来源,美国并未在列。主要原因是 2003年底,美国牛肉和牛肉产品被检测出“疯牛病”,中国随后对美牛肉实施禁令,而此前美国是中国进口牛肉的主要来源,根据统计数据,2003 年中国的牛肉进口总额为 1500 万美元,其中来自美国的牛肉进口额就高达 1000 万美元。美国被实施禁令的 13 年间,中国牛肉进口额增长了 15 倍以上,尤其是 2012 年之后中国牛肉进口高速增长,美国错过了中国牛肉增长的黄金时期。对美国来说,出口对国内的牛肉产业至关重要:2015 年美国牛肉出口到全球 112个国家,出口总额达到 58亿美元,出口量约占供应总量的 14%。

中国重启美国牛肉进口可能带来以下影响:(1)抑制走私,我国消费的牛肉约有 34%来自走私,当从正规渠道进口的牛肉价格比走私肉更低时,走私肉自然就没有市场,且走私牛肉很多都是以次充好,而正常渠道进口的牛肉质量有保证,美国牛肉重返中国市场会冲淡走私量;(2)国产牛肉不占价格优势,冷冻牛肉所受冲击更严重。由于美国等发达国家养殖效益高于中国,牛肉具有价格优势,美国牛肉进入中国会进一步侵占国产牛肉市场。因为进口牛肉多为冷冻产品,相对生鲜牛肉,以冻品加工为主的屠宰场所受冲击将更为严重。作为企业而言,调整肉制品结构、大力发展生鲜肉制品或许是走出困境的不二选择。

2012 年之后中国牛肉进口量激增

数据来源:公开资料整理

美国错过中国牛肉进口黄金增长期

数据来源:公开资料整理

3、猪肉:进口量小但存在边际效应,国内猪价或将承压

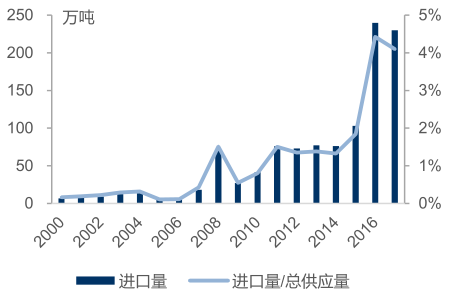

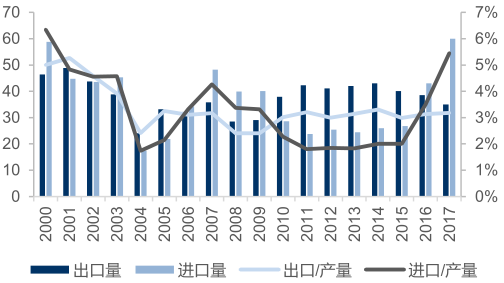

中国猪肉以自产为主。中国是世界上最大的猪肉生产国和消费国,年消费量约为 5500万吨。数据显示,近几年,我国猪肉进口量显著增长,但是也仅限 200 多万吨,相对于国内庞大的消费空间来说杯水车薪而已(约占4%)。预测,2017 年我国猪肉产量约为 5275 万吨,进口量约 230 万吨,国内消费量约 5488万吨,仅有 17.5 万吨用于出口,库存几乎保持为零。中国进口的猪肉主要来自美国、丹麦、西班牙、加拿大和法国。

美国猪肉出口比例约为20%。美国猪肉生产、消费量级约为 1000 万吨,不足中国的1/5,但是贸易量占比较高,约 20%的猪肉产量用于出口。21世纪初美国猪肉出口量增速较快,2010年之后趋于平缓。美国猪肉主要出口国为墨西哥、日本、加拿大和韩国(2015年分别为 70.53 万吨、54.85 万吨、23.95万吨和 22.35 万吨,占比分别为 31.5%、24.5%、10.7%和 10%)。

中国猪肉进口比例显著上升,但仍维持低位

数据来源:公开资料整理

美国约20%猪肉用于出口

数据来源:公开资料整理

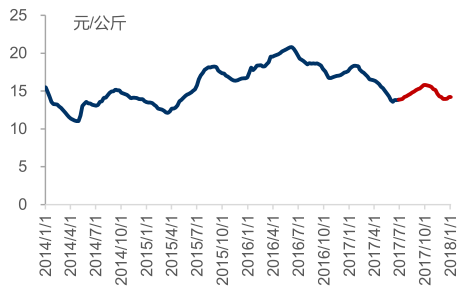

美国猪肉价格低于国内,在周期下行阶段进口增量的边际效应不容忽视。与牛肉类似,由于资源禀赋差异,美国猪肉价格低于国内。美国猪肉进口对国内形成一定压力,但是种压力主要是由周期下行阶段的增量边际效应所致,而非真正意义上的供需结构改变。与日本猪肉市场进口依赖程度很高不同,我国的猪肉市场长期依赖本土养殖。中国增加美国猪肉进口,对美国而言敏感性更强;中国猪肉消费市场足够庞大,国际贸易量相对占比很小。所以美国增加出口不能从根本上改变中国猪肉供需结构。对国内猪周期的判断:猪价在三季度可能会出现一波反弹,10月后将出现回落,此后一段时间内猪价或将进入下跌通道,对 2018年价格持谨慎观点。从短期来看,天气原因、收储等对猪价有提振作用;中长期,前期猪场拆迁造成短期集中供应引起的供需失衡得以改善,推升猪价走高;长期分析,规模化企业有计划地大规模扩产能开始于 2015年下半年,根据正常的补栏、养殖周期,从 2017年底开始,规模化猪场出栏量或将持续、递进式增长,因此对 18年猪价保持相对谨慎。即使进口量小,不能从根本上改变供需结构,但是当进口猪肉到港成本远低于国内猪肉市场价格,尤其在周期下行阶段,一旦有国家进口猪肉的传闻,对国内猪肉价格会产生较大的市场心理影响。事实上,我国也已经将政策性猪肉进口当成调控国内猪头价格的有效手段之一,所以猪肉进口激增对国内猪价的压力不能忽视。

我国猪价远高于美国

数据来源:公开资料整理

申万农业对未来猪价的判断

数据来源:公开资料整理

4、禽肉:熟制禽肉出口美国或将提升行业景气度

自 2009 年至今,中美肉鸡贸易争端已近八年。当时美国向中国出口的鸡肉产品价格十分低廉,尤其是禽副产品,这些产品轻易占据了中国市场。2009年中国启动对进口的美国鸡肉的反倾销、反补贴调查。2010 年 8月与 9月,中国商务部先后认定美国产白羽肉鸡存在补贴和倾销行为,最终裁决对美国产白羽肉鸡征收 4%-30.3%的反补贴税与 50.3%-105.4%的反倾销税,期限均为 5年。2015年,中国商务部公告称,对原产自美国的进口白羽肉鸡继续征收反补贴税。调查结果决定维持原有反补贴措施不变,为期 5年。

美国、中国两国同是家禽生产和消费大国,但消费习惯具有互补性,长期的贸易争端是贸易保护主义的结果,如果放开鸡肉贸易有助于理顺两国禽产业链。根据数据,2016/2017 年度美国鸡肉产量约为 1863 万吨,出口量约为 314.1 万吨,进口量仅为 6.4万吨;中国鸡肉产量约为 1100 万吨,出口量约为 35 万吨,进口量约为 60 万吨,进出口基本相当。美国在积极对外销售白羽肉鸡的同时,利用各种办法禁止或限制其他国家的鸡肉产品进入美国市场,致使美国鸡肉贸易几乎只出不进。但是中美两国的消费习惯不同,美国人偏爱肉质丰富的鸡胸肉,中国人则喜爱骨肉相连的鸡腿、鸡爪和鸡翅,如果中美两国加强合作,各取所需,或可实现互利双赢。

美国鸡肉出口稳定,进口几乎为零

数据来源:公开资料整理

中国鸡肉进出口相当

数据来源:公开资料整理

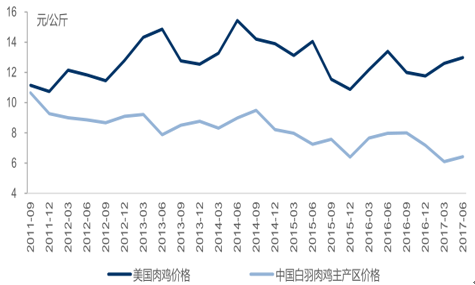

美国政策开放对圣农发展的利好。美方于 6 月 15 日通知中国农业部和质检总局,美方已经兑现承诺,于当日在美国农业部网站发布中国熟制禽肉输美的拟议规则,将按照程序开展为期 60 天的公众评议期,熟制禽肉产品尤其是鸡胸肉出口美国或将指日可待。我国鸡胸肉价格远远低于美国,出口美国具有价格优势。

我国白羽肉鸡价格低于美国

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国新疆农产品行业市场需求分析及投资策略研究报告

《2023-2029年中国新疆农产品行业市场需求分析及投资策略研究报告》共十一章,包含 2018-2022年新疆农产品加工业的发展, 新疆重点农产品经营企业, 2023-2029年新疆农产品市场前景预测与投资战略研究报告等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询