(一)钢铁市场运行情况

1、市场需求:钢材需求增长仍然乏力,社会库存明显下降

2012年3季度,全社会固定资产投资和主要用钢行业增速继续下滑,钢材消费持续低迷。1~9月,全社会固定资产投资增速较上年同期下降4.4个百分点,房地产开发投资增速较上年同期下滑16.6个百分点,铁路固定资产投资同比下降12.4%,规模以上工业增加值增速较上年同期回落4.2个百分点,导致建筑用钢和工业用钢的需求增速趋缓。

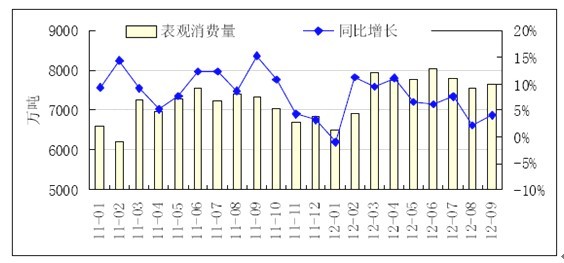

2012年1~9月,我国钢材表观消费量为6.80亿吨,同比增长6.39%,增速较上半年下降0.93个百分点,较上年同期下降4.03个百分点。其中,3季度,钢材表观消费量为2.30亿吨,环比下降2.26%,同比增长4.62%,增速较上年同期下降7.43个百分点。

2011年1月~2012年9月我国钢材表观消费量及同比增速

资料来源:国家统计局

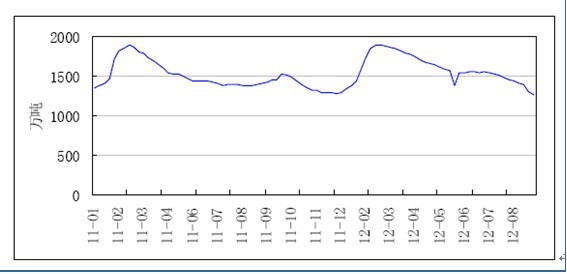

3季度,由于钢材贸易商亏损严重,对前景持谨慎态度,其进货积极性受到抑制,钢材库存延续下降态势。7~9月,库存环比分别下降1.07%、6.81%、12.53%,降幅逐渐加大。截至9月末,全国26个主要钢材市场、五种钢材(中板、冷轧薄板、热轧薄板、线材和螺纹钢)社会库存量降至近两年以来的最低水平,为1254万吨,同比下降13.32%。

2011年1月~2012年9月我国钢材社会库存

资料来源:国家统计局

2、市场供给:主要钢铁产品产量增速继续下滑,但供需矛盾依然存在

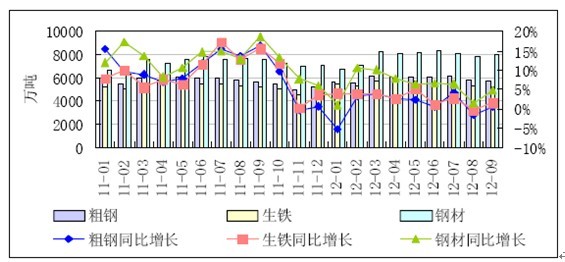

3季度,钢铁行业延续低迷状态,政府加快淘汰落后产能,部分企业为了减少亏损采取减产、停产措施,主要钢铁产品产量增速继续下滑。当季生产粗钢1.85亿吨,同比增长5.68%,增速较上年同期下降10.07个百分点;1~9月,全国粗钢、生铁、钢材累计产量分别达5.42亿吨、5.03亿吨、7.08亿吨,同比分别增长1.69%、2.74%、5.72%,增速分别较上半年下降0.15个、0.17个、0.33个百分点,较上年同期下降9.01个、7.69个、8.23个百分点。

尽管钢铁产量增速下滑,但由于产量基数巨大,钢材市场供大于求的矛盾难以得到根本扭转。另据中钢协统计,9月,粗钢日产水平达到193.16万吨,环比增长2%,钢铁产能释放速度略有回升。

2012年1~9月我国主要钢铁产品产量及同比增速单位:万吨,%

资料来源:国家统计局

2011年1月~2012年9月钢铁产量及同比增速

资料来源:国家统计局

3、钢材价格:总体价格持续回落,八大产品价格全面下降

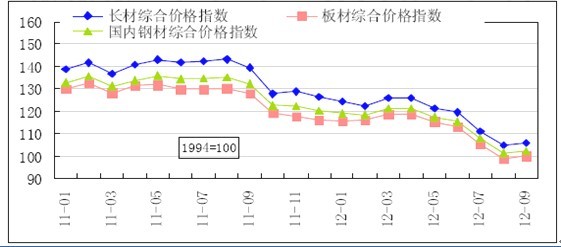

在下游需求放缓,原燃材料价格不断回落的形势下,钢材价格呈持续下降趋势。9月末,钢材综合价格指数为102.45点,较6月末下降11.28%,较上年同期下降22.56%。其中,长材、板材价格指数分别为105.94点和100.08点,较6月末分别下降11.38%和11.57%,较上年同期分别下降24.05%和21.80%。

2011年1月~2012年9月我国钢材综合价格指数

资料来源:国家统计局

3季度,中国钢铁工业协会监测的八大钢材产品价格呈现全面下降的格局,大部分产品价格较上季末下降约10%、较上年同期下降约20%。9月末,高线、螺纹钢、角钢、中厚板、热轧卷板、冷轧薄板、镀锌板和热轧无缝管价格较6月末分别下降10.57%、10.66%、10.90%、13.50%、13.22%、9.31%、7.27%和9.48%,较上年同期分别下降24.65%、23.37%、22.16%、25.55%、22.95%、19.35%、17.76%和17.61%。

2012年1~9月全国23个主要钢材市场价格单位:元/吨

品种 | 高线 | 螺纹钢 | 角钢 | 中厚板 | 热轧 卷板 | 冷轧 薄板 | 镀锌板 | 无缝管 | |

规格 | Φ6.5 | Φ16 | 5# | 20 | 2.75 | 1 | 0.5 | 219×10 | |

1月末 | 指数 | 124.51 | 121.32 | 123.59 | 118.69 | 114.12 | 110.66 | 105.03 | 112.17 |

价格 | 4343 | 4256 | 4385 | 4236 | 4380 | 5210 | 5428 | 5614 | |

2月末 | 指数 | 121.39 | 119.98 | 122.55 | 119.73 | 114.58 | 109.96 | 104.28 | 112.11 |

价格 | 4234 | 4209 | 4348 | 4273 | 4397 | 5177 | 5389 | 5611 | |

3月末 | 指数 | 125.57 | 124.62 | 124.21 | 124.32 | 117.4 | 110.83 | 105.36 | 111.47 |

价格 | 4380 | 4368 | 4407 | 4437 | 4506 | 5218 | 5445 | 5579 | |

4月末 | 指数 | 125.54 | 124.09 | 124.1 | 124.63 | 117.4 | 110.3 | 105.65 | 111.73 |

价格 | 4379 | 4353 | 4403 | 4448 | 4506 | 5193 | 5460 | 5592 | |

5月末 | 指数 | 119.87 | 118.56 | 122.38 | 119.7 | 113.94 | 108.14 | 104.84 | 109.93 |

价格 | 4181 | 4159 | 4342 | 4272 | 4373 | 5091 | 5418 | 5502 | |

6月末 | 指数 | 118.55 | 117.42 | 119.25 | 116.64 | 111.78 | 104.95 | 103.87 | 108.75 |

价格 | 4135 | 4119 | 4231 | 4163 | 4290 | 4941 | 5368 | 5443 | |

7月末 | 指数 | 109.69 | 107.73 | 115.05 | 107.51 | 102.50 | 99.28 | 100.64 | 106.73 |

价格 | 3826 | 3779 | 4082 | 3837 | 3934 | 4674 | 5201 | 5342 | |

8月末 | 指数 | 104.30 | 102.00 | 108.62 | 99.72 | 95.39 | 95.39 | 96.85 | 101.04 |

价格 | 3638 | 3578 | 3854 | 3559 | 3661 | 4491 | 5005 | 5057 | |

9月末 | 指数 | 106.02 | 104.90 | 106.26 | 100.90 | 97.00 | 95.18 | 96.32 | 98.44 |

价格 | 3698 | 3680 | 3770 | 3601 | 3723 | 4481 | 4978 | 4927 | |

资料来源:国家统计局

4、供求预测:短期需求或将有所好转,长期行业将“低速微利”运行

短期来看,随着我国各项“稳增长”政策措施的逐步推进,钢铁需求形势或将有所好转。9月以来,国家发展改革委先后批复25个城市轨道交建设、13个公路建设、10个市政和7个港口、航道项目,这些新项目的陆续开工有利于拉动钢材需求增长,9月末钢材价格指数已经环比回升0.91%。但是,由于国内经济大环境。

难以得到明显改善,钢铁行业供大于求的矛盾将继续存在,预计钢材价格仍将呈低位波动的运行态势。

中长期来看,世界经济形势难有起色,对我国钢材出口继续造成压力;国内进入了结构调整的关键时期,钢铁产品升级要求更为紧迫,节能减排任务更加艰巨。我国钢铁工业面临日益严峻的发展环境,行业总体上将呈现低增速、低盈利的运行态势。但在倒逼机制不断强化的形势下,行业结构调整的步伐也将进一步加快,钢铁工业有望初步实现由大到强的转变。

(二)钢铁行业进出口情况

3季度,我国钢铁外贸环境有所恶化,出口量增速下降,进口量继续下降。7~9月,净出口钢材1013万吨,环比减少142万吨。

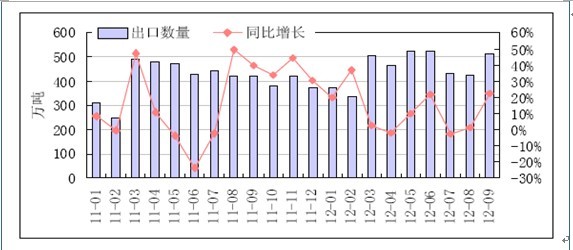

1、出口:钢材出口受阻,出口价格明显下降

3季度,国际需求减弱,主要出口地区钢铁产能扩张,贸易保护主义盛行,我国钢材出口有所受阻。当季出口钢材1369万吨,环比下降9.34%,同比增长6.79%,增速较上年同期大幅下降16.96个百分点;特别是7月,受传统淡季、国内钢厂减产、中国和日韩企业在东南亚市场的竞争加剧等因素影响,月度出口量环比大幅下降17.2%,同比下降2.8%。

2011年1月-2012年9月我国钢材出口量及增速统计

资料来源:中国海关

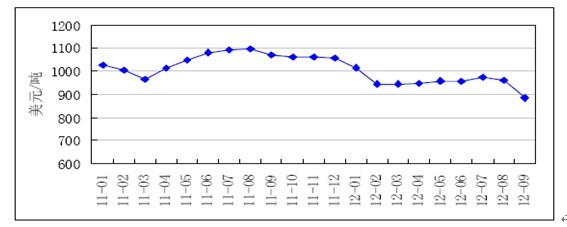

7月,钢材出口价格延续2季度的环比上升态势,但8月以来,出口价格转升为降。9月,钢材出口单价为884.39美元/吨,同比下降17.40%,为2010年8月以来的最低点;1~9月,钢材出口均价为951.90美元/吨,同比下降8.92%。

2011年1月~2012年9月我国钢材出口单价

资料来源:中国海关

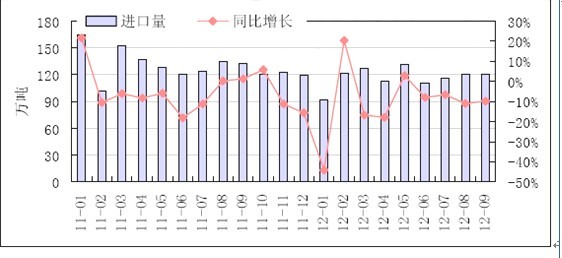

2、进口:进口量继续下降,进口价格持续下滑

在国内钢材需求放缓、自给率不断提高的背景下,我国钢材进口量总体延续下降趋势。3季度,进口钢材356万吨,同比下降9.4%;1~9月,累计进口钢材1052万吨,同比下降12.0%。

2011年1月~2012年9月我国钢材进口量及同比增速

资料来源:中国海关

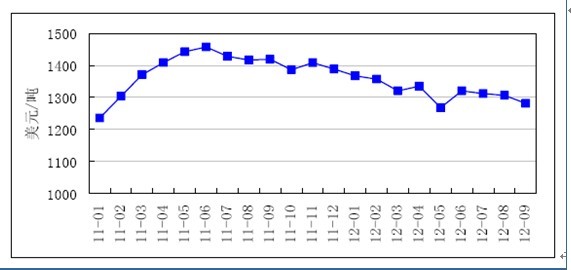

由于进口需求不断下降,且国际资本市场频繁动荡,钢材进口价格持续下跌。9月,进口价格降至1281.46美元/吨,同比下降9.70%;1~9月,钢材进口均价为1316.58美元/吨,同比下降4.82%。

2011年1月~2012年9月我国钢材进口单价

资料来源:中国海关

(三)钢铁行业投资情况

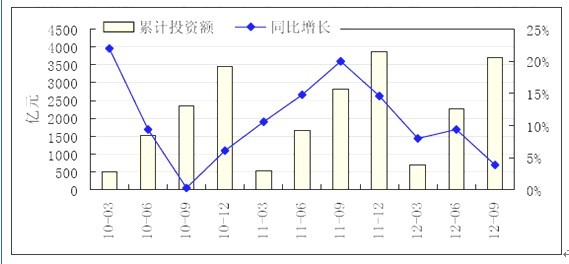

2012年以来,钢铁行业加快淘汰落后产能、严控新建项目,同时,市场需求低迷、行业绩效下滑也影响了企业投资的积极性,行业投资增速同比大幅下降。1~9月,行业固定资产投资完成额为3696亿元,同比增长3.9%,增速较上年同期大幅下降16.1个百分点,比同期城镇固定资产投资增速低16.6个百分点。

2010年1季度~2012年3季度钢铁行业固定资产投资及同比增速

资料来源:中国海关

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国钢铁行业市场运行格局及发展策略分析报告

《2025-2031年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2025-2031年中国钢材投资及发展前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询