一、概述

新能源汽车是指采用非常规的作为动力来源(或使用常规的车用燃料、采用新型车载动力装置),综合车辆的动力控制和驱动方面的先进技术,形成的技术原理先进、具有新技术、新结构的汽车。

新能源汽车包括(HEV)、(BEV,包括)、(FCEV)、氢发动机汽车、其他新能源(如高效储能器、)汽车等各类别产品。

新能源客车是当前我国汽车行业企业在新能源领域研发生产和竞争的重点与焦点。在国家不断出台鼓励新能源客车发展政策的情况下,新能源客车的研发和推广将成为企业的长期战略规划。

客车分类

资料来源:智研咨询整理

二、发展背景

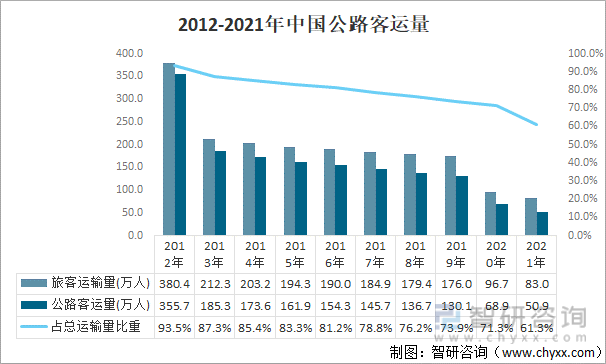

从需求来看,一方面,公路客运量受高铁等其他交通运输工具的挤压持续下滑,另一方面,2020-2021年新冠疫情抑制公共出行,公路客运量大幅下降;但目前公路运输仍是占比最大的运输方式,占比仍超60%。

2012-2021年中国公路客运量

资料来源:国家统计局,智研咨询整理

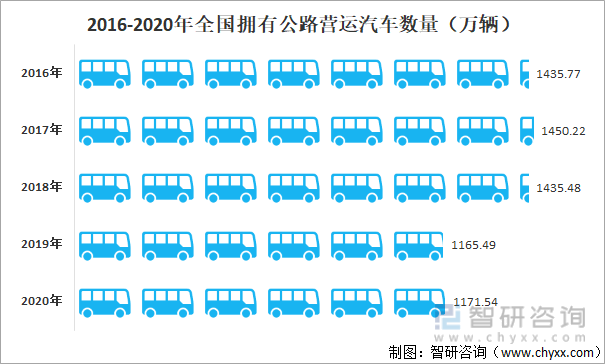

2019年,公路车保有量快速下滑,同比下降18.8%;截止2020年中国拥有公路营运汽车数量1171.54万辆,较2019年增加了6.05万辆。

2016-2020年全国拥有公路营运汽车数量(万辆)

资料来源:交通运输部,智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国新能源客车行业竞争格局分析及发展规模预测报告》

二、市场供需情况

1、客车产销情况

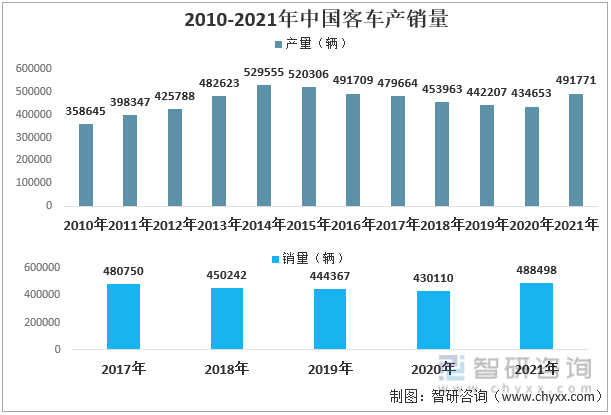

客车行业属于弱周期行业,行业总量不仅取决于居民出行总量和出行结构,也受国家及地方政策的影响。近年来,受疫情影响、新能源补贴政策变化以及国内经济发展面临需求收缩、供给冲击、预期转弱三重压力等影响,国内客车行业需求总量逐年下降;2021年,随着疫情逐步受控和疫苗接种率的不断提高,在旅游复苏、国六排放切换等因素影响下,客车产销量有所上升。

2010-2021年中国客车产销量

资料来源:中国汽车工业协会,智研咨询整理

从中国客车销售结构来看,轻型化成为发展趋势,2018-2021年期间,轻型客车销售从306523辆增加至401427辆,占比从68.08%提升至82.18%。其次大型客车销售占比9.55%,中型客车销售占比8.27%。

2018-2021年中国客车销售结构

资料来源:中国汽车工业协会,智研咨询整理

2、新能源客车产销情况

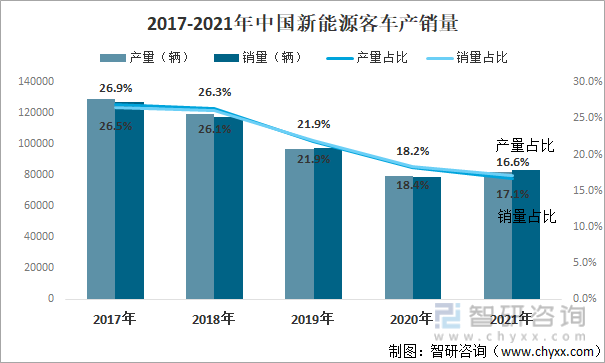

由于当前国家补贴政策对国内新能源客车的逐步退坡,客车行业总体处于下滑阶段,2018年新能源客车补贴在2017年退坡50%以上的基础上持续大幅退坡,新能源客车产销量开始下降;2020年销量下滑19%;2021年国家经济复苏,新能源客车产销量有所增加,产销量分别为81750辆、83389辆。

近几年,新能源客车产销量下降原因主要有:(1)前期过分需求,目前客车电动化率较高,大城市新能源公交客户基本处于饱和状态,终端需求不足;(2)2021年刺激新能源客车增长的政策较少,作为主要依靠政策刺激发展的新能源客车市场受到影响;(3)私家车、轨道交通、网约车发展迅速,抢走了新能源公交客车市场的客源,挤压了新能源客车市场需求空间;(4)受疫情和经济下行压力的影响,地方财政紧张,导致购买力缩水,不少区域取消了购买新能源公交客车的计划。

随着运营补贴政策的出台、2023年新能源补贴退出的刺激,预计2022年公交市场需求将有所增长。同时,“双碳”政策的推动,预计新能源客车逐渐进入公路客车领域,短期内主要用于团体租赁、短途客运等。

2017-2021年中国新能源客车产销量

资料来源:中国汽车工业协会,智研咨询整理

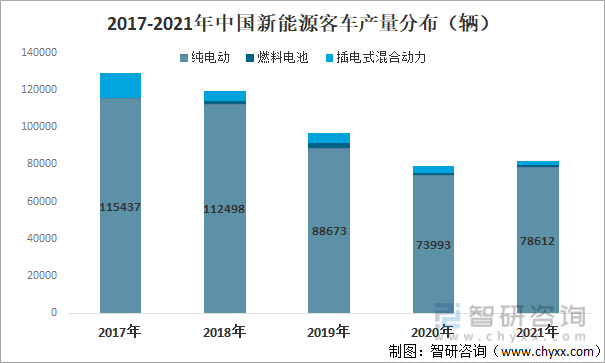

在产量方面,中国新能源客车主要以纯电动为主,2021年占比达96.2%,较2017年提升了6.8个百分点;2015年财政部发布《关于完善城市公交车成品油价格补助政策加快新能源汽车推广应用的通知》对纯电技术路线起到极大的促进作用,纯电式客车逐渐占据主导地位。目前纯电动技术比较成熟,零排放,而且完全可以摆脱对燃油的依赖,节能效果明显,且目前充电桩新基建在加速落地,因此纯电动技术路线最受欢迎。

2017-2021年中国新能源客车产量分布(辆)

资料来源:中国汽车工业协会,智研咨询整理

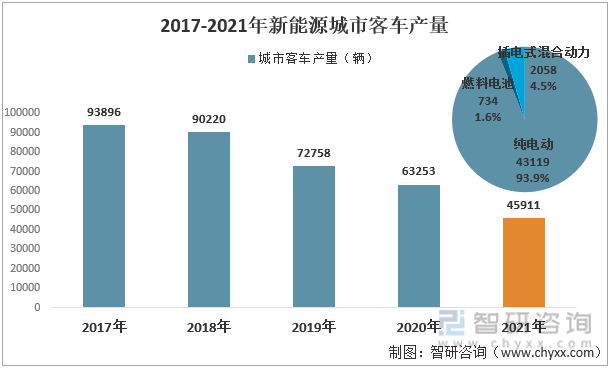

2021年新能源城市客车产量为45911辆,占总产量的56%,其中纯电动占比93.9%,燃料电池占比1.6%,插电式混合动力占比4.5%。

2017-2021年新能源城市客车产量

资料来源:中国汽车工业协会,智研咨询整理

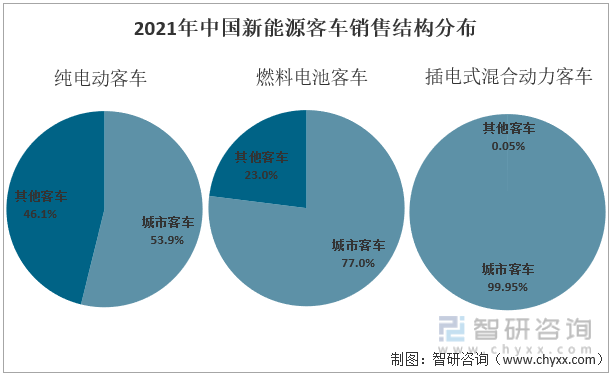

2021年新能源客车销量有所回升主要由于纯电动客车销量上升,纯电动客车共销售80389辆,同比增长9.2%,占新能源客车总销量的96.4%;其次燃料电池客车同比下降22.4%,插电式混合动力客车同比下降49.9%。

2017-2021年中国新能源客车销量分布(辆)

资料来源:中国汽车工业协会,智研咨询整理

2021年期间,在纯电动客车中,城市客车销售占比53.9%;燃料电池客车中,城市客车销售占比77.0%;插电式混合动力客车中,城市客车销售占比99.95%。

2021年中国新能源客车结构分布(辆)

资料来源:中国汽车工业协会,智研咨询整理

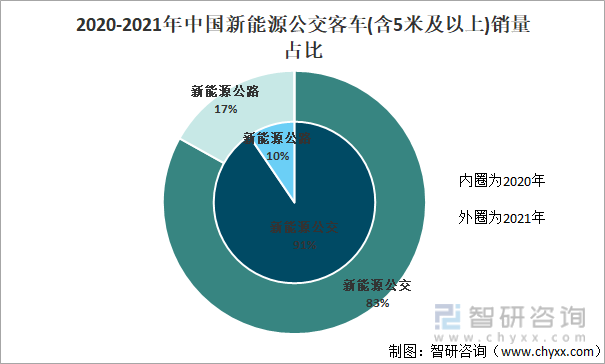

按目标用途划分,2021年新能源公交客车销售占比超8成,占据绝对主导地位,但主体地位被削弱。

2021年中国新能源公交客车(含5米及以上)占比

资料来源:智研咨询整理

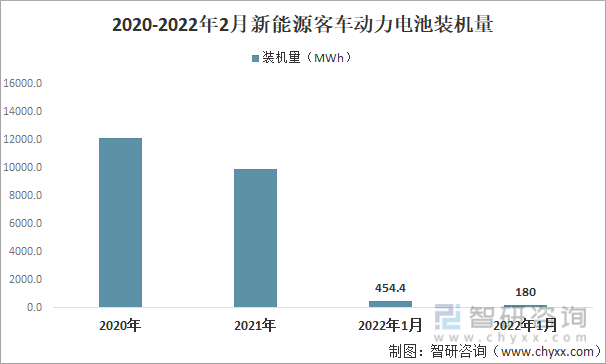

四、新能源客车动力电池装机量

根据中国汽车动力电池产业创新联盟数据:2021年中国新能源客车动力电池装机量为9914.2MWh,同比下降18%;2022年1-2月装机量为634.4MWh。

2020-2022年2月新能源客车动力电池装机量

资料来源:中国汽车动力电池产业创新联盟、智研咨询整理

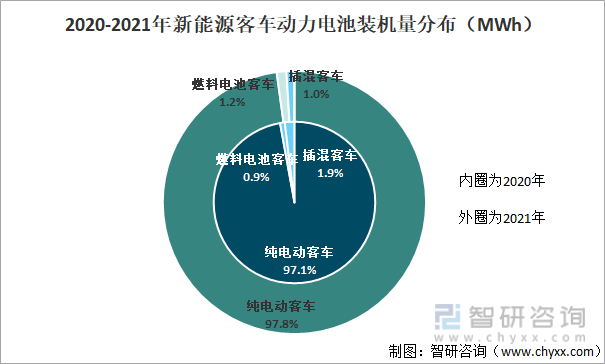

其中纯电动客车装机量占比97.8%,较2020年提升了0.7个百分点;其次燃料客车装机量占比1.2%,混插客车占比1.0%。

2020-2021年新能源客车动力电池装机量分布(MWh)

资料来源:中国汽车动力电池产业创新联盟、智研咨询整理

五、企业格局

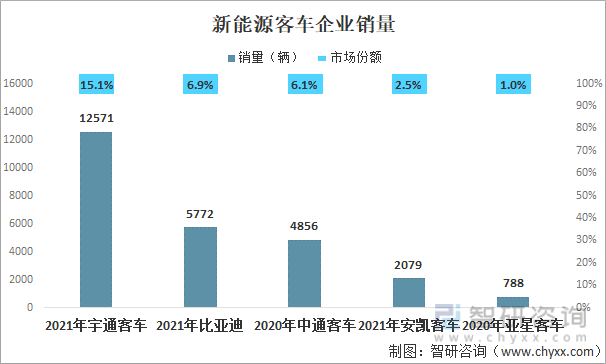

2021年宇通客车、比亚迪、安凯客车分别销售新能源客车12571辆、5772辆、2079辆,市场份额分别占比15.1%、6.9%、2.5%,新能源客车市场头部企业竞争优势突出,市场相对集中。

新能源客车市场占比

资料来源:智研咨询整理

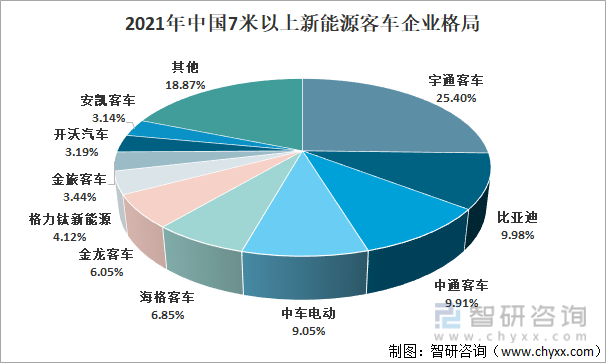

在7米以上新能源客车市场中,2021年前十企业市场占比达81.13%,其中宇通客车占据绝对市场领先优势,占比为25.4%,高于排名第二的比亚迪15.42个百分点。

2021年宇通客车在新能源客车方面,国内纯电公交和公路细分市场完成了新能源系统的全面技术升级,完成了10-18米宇威全系列纯电公交产品布局及12米新能源公路产品上市,并推出了6米全新造型微循环纯电公交产品,同时面向海外市场全系列布局并推广了8.9米、10.5米、12米、18米纯电公交产品。

2021年中国7米以上新能源客车企业格局

资料来源:中国客车统计信息网,智研咨询整理

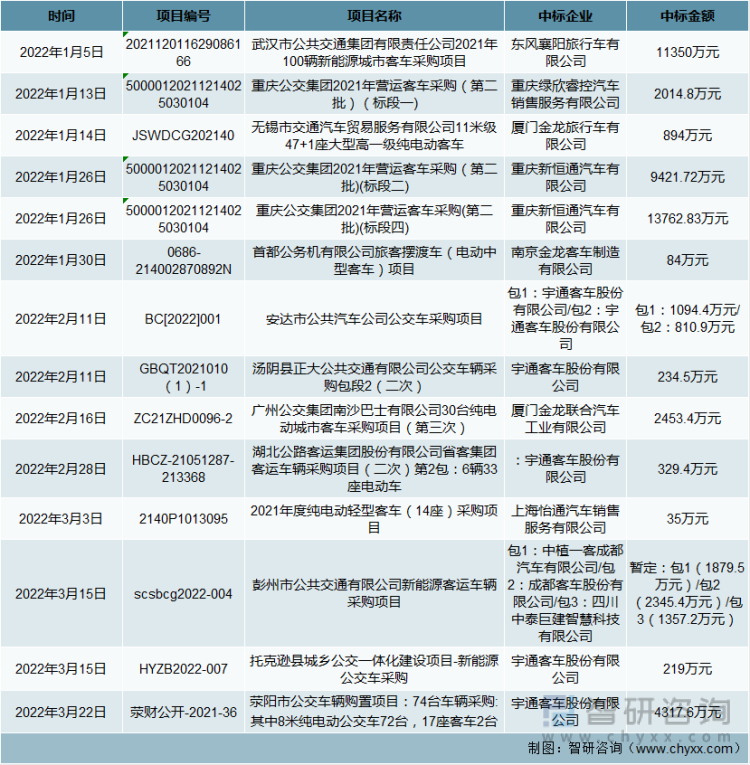

客车行业下游客户多为公交公司、公路营运企业,最小化维修时间以保障最长营运时间创收,最小化采购成本与维修成本以降低总成本,产品的性价比成为下游客户采购车辆时最核心的因素:性能即整车耐用性与维修及时性,价格即倾向于采购价格相对更低的产品。

2022年中国新能源客车部分招标项目中标情况

资料来源:中国招标投标公共服务平台、智研咨询整理

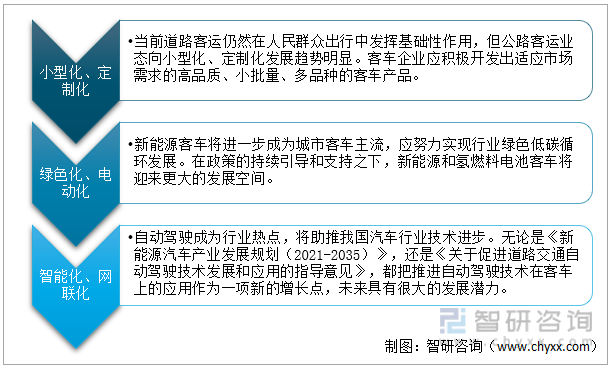

六、发展趋势

随着补贴不断退坡直至退出,政策对新能源汽车市场的影响将逐渐减弱,客户需求将是车辆研发的主要导向。新能源客车面临六大发展趋势:小型化、定制化、绿色化、电动化、智能化、网联化。

行业发展趋势

资料来源:交通运输部、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国新能源客车行业市场发展潜力及投资风险预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国新能源客车行业市场发展潜力及投资风险预测报告

《2026-2032年中国新能源客车行业市场发展潜力及投资风险预测报告》共十三章,包含中国新能源客车重点企业运行分析,2026-2032年中国新能源客车产业的前景趋势预测分析,2026-2032年中国新能源客车发展前景和投资机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国新能源客车行业产业链、产销现状、竞争格局、主要上市企业对比及未来竞争趋势分析:宇通客车龙头引领地位持续强化[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)