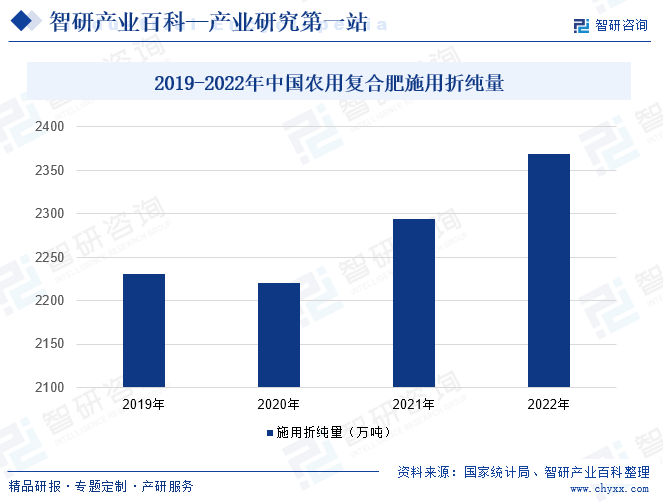

摘要:复合肥具有养分含量高、副成分少且物理性状好等优点,对于平衡施肥,提高肥料利用率,促进作物的高产稳产有着十分重要的作用。近年来,我国复合肥行业正加快转型升级,增加绿色、高效的新型肥料的研发和生产。除2020年受新冠疫情影响复合肥使用量小幅降低以外,我国复合肥使用量呈上涨趋势,2022年我国农用复合肥使用折纯量达到2368.68万吨。

一、定义及分类

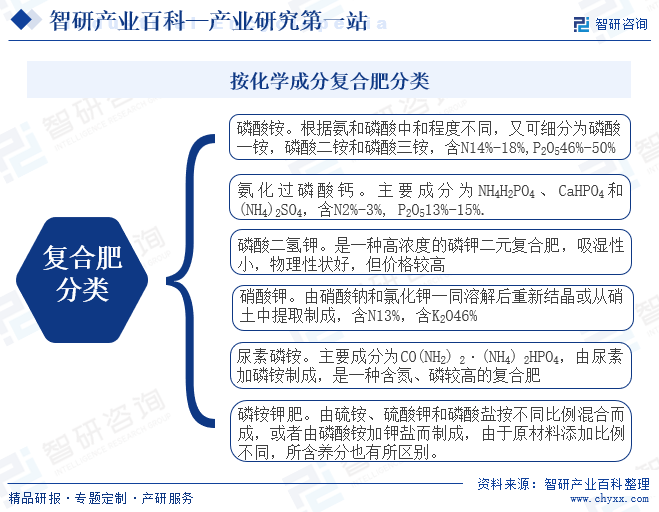

复合肥是指经过化学反应和(或)物理反应加工制成的含有作物主要营养元素氮、磷、钾两种或两种以上的养分的肥料。复合肥通常由三大基础化肥原料(氨肥、磷肥、钾肥)加工制成。复合肥具有养分含量高、副成分少且物理性状好等优点,对于平衡施肥,提高肥料利用率,促进作物的高产稳产有着十分重要的作用。按化学成分分类,传统的复合肥主要包括磷酸铵、氨化过磷酸钙、磷酸二氢钾、硝酸钾、尿素磷铵、铵磷钾肥等。

二、商业模式

1、采购模式

采购主要由物资采购部负责,主要采购内容为原辅材料、机器设备、备品备件等。按照采购类别、产品特性以及金额大小,企业分别采用公开招标、邀请招标、询比价和竞争性谈判等不同采购方式。物资采购部每年年末结合次年生产目标计划、物资库存和市场走势等情况制定年度采购计划,每月按生产和市场情况调整并执行采购计划。

2、生产模式

大多数复合肥企业主要采用“以销定产”的经营模式。生产部门按照企业年度销售计划制定相应的生产计划,并根据销售情况、库存情况及时对生产计划进行调整。除自主生产外,企业基于客户需求、生产能力、运输半径等方面的考虑,会对部分产品采用委托加工的模式。许多复合肥企业建立了委托加工肥料产品相关管理制度,对委托加工企业的选择、委托加工产品质量约定和质量监督进行了规定。

3、销售模式

主要采用经销为主、直销为辅的模式,主要通过经销商渠道卖给终端农业种植客户。经销模式下的产品销售为买断式销售,货物所有权转移后,企业不承担库存管理的相关权利或义务,经销商依据实际经营情况自行决定向公司的订货周期、订货数量、订货品种等,并自行决定其实际库存数量,针对经销商库存不存在特殊的管控措施。

三、行业政策

1、主管部门和监管体制

复合肥所处行业为化肥行业,化肥行业的行政主管部门是工信部和农业农村部,主要负责产业政策的制定,并监督、检查其执行情况;研究拟订行业发展规划,指导行业结构调整,实施行业管理,参与行业体制改革、技术进步和技术改造、质量管理等工作。

受到国家发改委产业政策、行业发展规划的指导管理,市场监督管理等行政职能部门对化肥产品生产、质量以及流通市场秩序进行监督管理,生态环境部和应急管理部分别负责环境保护和安全生产监管。

复合肥行业自律机构为中国石油和化学工业协会、中国氮肥工业协会和中国磷复肥工业协会等专业协会,分别负责制定本行业的行规行约,建立行业自律机制、规范行业自我管理行为,提高行业整体素质;参与制定、修订行业内各类技术规程、技术标准、管理办法等技术性法规,并组织贯彻实施和检查等;组织调查和讨论行业发展中的重大问题,向政府提出相应政策和措施建议;协助政府做好行业管理基础工作;开展行业统计,收集、调查、分析和发布行业信息;受政府委托参与制订本行业发展规划;提出有关产业政策、法规建议等。

2、行业相关政策

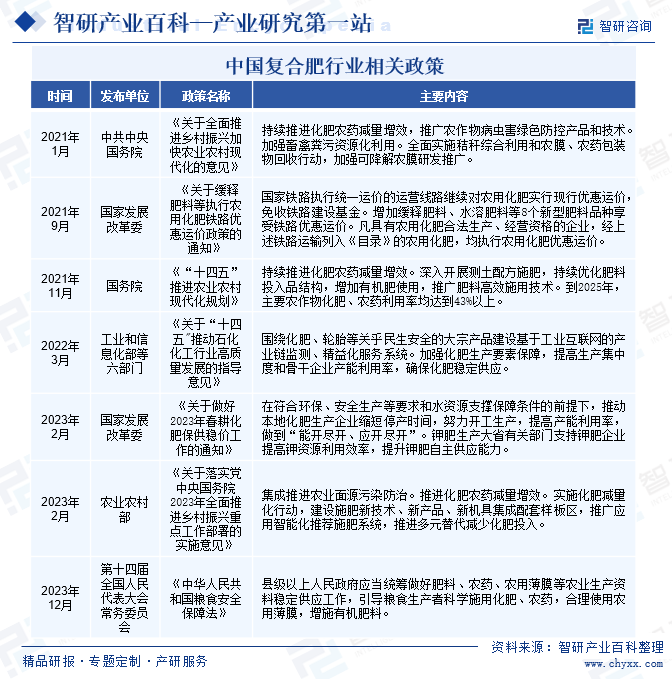

近年来,我国出台了许多相关政策促进复合肥行业发展,使得我国复合肥行业能够持续、稳定的发展。2023年2月,农业农村部出台《关于落实党中央国务院2023年全面推进乡村振兴重点工作部署的实施意见》,提出集成推进农业面源污染防治,推进化肥农药减量增效,实施化肥减量化行动,建设施肥新技术、新产品、新机具集成配套样板区,推广应用智能化推荐施肥系统,推进多元替代减少化肥投入。2023年12月,第十四届全国人民代表大会常务委员会第七次会议通过《中华人民共和国粮食安全保障法》,提出县级以上人民政府应当统筹做好肥料、农药、农用薄膜等农业生产资料稳定供应工作,引导粮食生产者科学施用化肥、农药,合理使用农用薄膜,增施有机肥料。《中华人民共和国粮食安全保障法》自2024年6月1日起施行。

四、行业壁垒

1、政策壁垒

化肥作为重要的农业生产物资,其生产、使用直接关系到国计民生,国家对该类产品生产的管制一直较为严格。在国家数次调整工业产品生产许可证管理目录和试行简化审批程序的决定中,复合肥仍属于国家继续实施生产许可证管理的产品,需办理生产许可证。与此同时,肥料产品还实行登记管理制度,未经登记的肥料产品不得进口、生产、销售和使用,不得进行广告宣传。要取得上述资质,必须具备符合要求的生产能力、技术储备和经营实力,对进入者构成政策壁垒。

2、技术壁垒

复合肥产品是农业生产必不可少的重要生产资料,质量标准严格,对生产工艺、安全性要求较高,同时生产工艺的改进和优化可使企业在保证质量的前提下不断节本增效,在市场竞争中占据优势。同时随着化肥农药减量化政策推进和农业现代化进程的加快,行业内企业需要不断优化产品结构,加大新型高效复合肥产品的研发力度,提高工艺技术水平,重点发展土壤改良、减量增效、全面营养、环保友好方面的功能性肥料。因此复合肥行业不仅需要长期的经验积累、生产工艺优化、实验积累、持续的研发投入等,还需要经验丰富的生产人员以及高素质的技术研发和农化服务团队,行业内优质企业凭借多年的技术研发和市场跟踪,已经形成较高的技术和人才壁垒,从而限制了新进入者进入本行业。

3、品牌壁垒

我国现有排名前列的复合肥生产企业,在经营发展过程中均逐渐创立了自身的品牌,形成了较高的品牌知名度和认知度,在经销商和农户中形成了相对固定的消费习惯,产生了较强的品牌效应。这种品牌效应的形成,一方面需要以产品本身的质量为基础,另一方面也需要在经营过程中通过实践的检验和时间的积累。对于行业新进入者来说,打破经销商和广大农户相对固定的用肥习惯和品牌认知,并推出符合市场需求的产品,快速扩大市场规模,存在较大难度。

五、产业链

我国复合肥行业发展至今,上下游产业链较为完善。复合肥的原材料主要包括煤炭、天然气、磷矿石、钾盐矿、盐湖等天然矿产资源,经处理得到合成氨、硫酸、光卤石等中间产品,进而合成钾肥、氮肥、磷肥三大单质肥。复合肥配比需要氮、磷、硫、钾等化学元素材料,是通过单质肥经过二次加工得到的产物。复合肥行业产业链如下图所示:

中国神华能源股份有限公司 陕西煤业股份有限公司 晋能控股集团有限公司 兖矿能源集团股份有限公司 中国石油天然气集团有限公司 中国燃气控股有限公司 昆仑能源有限公司 陕西省天然气股份有限公司 长春燃气股份有限公司 湖北兴发化工集团股份有限公司 江苏澄星磷化工股份有限公司 贵州磷化(集团)有限责任公司 洛阳栾川钼业集团股份有限公司 广西粤桂广业控股股份有限公司 重庆三圣实业股份有限公司 国城控股集团有限公司 铜陵有色金属集团控股有限公司

中国神华能源股份有限公司 陕西煤业股份有限公司 晋能控股集团有限公司 兖矿能源集团股份有限公司 中国石油天然气集团有限公司 中国燃气控股有限公司 昆仑能源有限公司 陕西省天然气股份有限公司 长春燃气股份有限公司 湖北兴发化工集团股份有限公司 江苏澄星磷化工股份有限公司 贵州磷化(集团)有限责任公司 洛阳栾川钼业集团股份有限公司 广西粤桂广业控股股份有限公司 重庆三圣实业股份有限公司 国城控股集团有限公司 铜陵有色金属集团控股有限公司

我国国土辽阔,各类矿产资源丰富,为复合肥产业发展提供了原材料支撑。其中,青海省已形成钾、钠、镁、锂、氯五大产业集群,建成全国最大的钾肥生产基地,2022年钾肥产量占全国总产量的83%,2023年前三季度生产钾肥513万吨,为端牢“中国饭碗”履行青海担当。

复合肥是重要的农业基本生产资料之一,复合肥行业下游主要应用于农业种植业,复合肥的作用是养分含量高、副成分少且物理性状好。平衡施肥可提高肥料利用率,促进作物高产稳产。近年来,乡村物流基础设施不断完善,农业市场空间广阔,复合肥市场增势稳定。

六、行业现状

近年来,我国复合肥行业正加快转型升级,增加绿色、高效的新型肥料的研发和生产。复合肥行业发展态势良好,我国农业发展迅速,对农用肥料的需求量增大。近年来,我国农用复合肥使用量逐年增加,除2020年受新冠疫情影响复合肥使用量小幅降低以外,我国复合肥使用量呈上涨趋势,2022年我国农用复合肥使用折纯量达到2368.68万吨。随着我国经济及复合肥生产水平的发展,我国复合肥施用量保持稳定增长。

七、发展因素

1、有利因素

(1)粮食需求增加

近年来,随着人口的不断增长以及经济的稳定发展,粮食的需求量不断增加,复合肥作为提高农作物产量和质量的重要生产资料,能有效促进粮食的生产。合理施加能比较均衡和长时间地供应作物需要的养分,提高施肥增产效果,还能改善农产品品质,节省劳力,节支增收。农民收入水平提高,利于扩大对复合肥的需求。我国继续保持粮食稳产增产的势头,将进一步推动复合肥的需求增长。

(2)相关政策的出台,推动复合肥行业发展

行业的发展离不开政策的支持,复合肥作为重要的支农物资,直接关系到粮食增产、农民增收,始终得到国家政策大力扶持。《中华人民共和国粮食安全保障法》(将于2024年6月1日实施)提到县级以上人民政府应当统筹做好肥料、农药、农用薄膜等农业生产资料稳定供应工作,引导粮食生产者科学施用化肥、农药,合理使用农用薄膜,增施有机肥料。近年来,我国持续推进化肥减量增效,政策频出,且在增值税、电费、天然气价格、铁路运输等方面给予多项优惠政策。

(3)复合化率进一步提高

施用复合肥可以为作物提供多种营养元素,提高肥料利用率,有利于节约劳动力,提高产量,改善产品品质,减轻长期使用以氮肥为主的单质肥造成的土壤板结、肥力下降、水质污染等不利影响,因此更适合现代化农业。目前我国化肥的复合化率已经有了长足的进步,但是仍以传统的单质肥为主,复合化率提升的空间还较大。随着农业现代化的推进,农村种植结构的升级,预期未来复合化率将不断提升。复合化率的进一步提升,有望带动我国复合肥需求以超出化肥行业整体需求的速度发展。

2、不利因素

(1)环保压力大

我国化肥存在过量施用及盲目施用的问题,利用率偏低,造成了污染严重、土壤肥力下降等问题,复合肥种元素的含量过量会导致部分营养物质无法被土壤完全吸收,使得土壤呈现过酸性或过碱性,且会增加土壤中重金属和有毒元素的含量,从而使得土质被破坏。其次,复合肥中含有较高浓度的氮和磷,长期使用复合肥会导致这些元素易被雨水冲刷进入自然水源,使得水源富营养化,甚至重金属及有毒元素流入水源将导致水源受到污染,将影响饮用自然水源的人或动物。

(2)行业集中度低

尽管经过多年发展,我国已成为全球最大的复合肥生产国和消费国,但是行业整体集中度低,中小企业数量众多,市场竞争激烈,大多数复合肥企业规模小,设备陈旧、工艺落后,高耗能、高污染,产品质量低劣,部分小企业生产假冒伪劣复合肥,以次充好坑害农民的情况较为普遍。虽然行业监管力度不断加大,但仍然存在假冒伪劣等扰乱市场秩序的行为,不利于行业的健康有序发展。

(3)对基础肥料依赖性较强,原材料价格波动大

复合肥行业对于基础肥料以及其他原材料依赖性过强,受到产业链上游厂家的制约和影响。国内生产复合肥的原材料如氯化钾、硫磺等多需要从国外进口,因此受国际局势影响较大,近年来,全球新冠疫情的普遍流行,以及政治冲突频繁的情况下,原材料的价格波动较大。2022年以来,矿业原料以及基础化工产品价格上涨,推动上游单质肥料价格上涨,尿素、磷酸一铵、磷酸二铵、氯化钾等产品价格创出近10年来的历史新高。

八、竞争格局

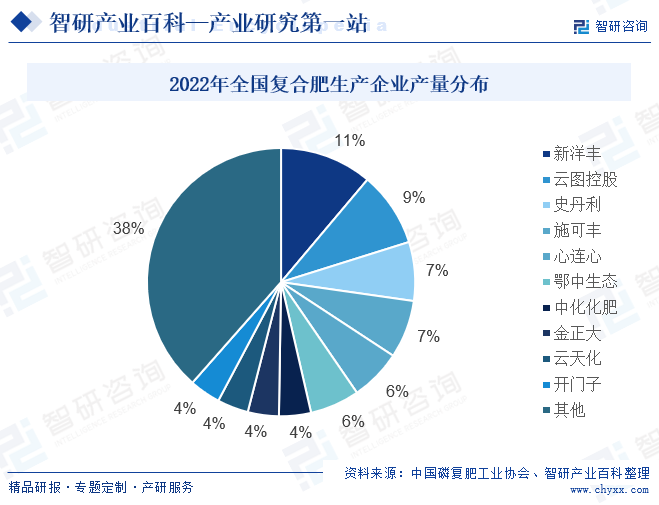

近年来,随着外部环境变化,复合肥产业进入新一轮调整期,行业加速出清,市场集中度有所提升。但整体来,复合肥行业市场集中度仍有较大提升空间。根据中国磷复肥工业协会发布数据显示,2022年我国复合肥产量排前三的分别是新洋丰农业科技股份有限公司、成都云图控股股份有限公司与史丹利农业集团股份有限公司。其中,新洋丰农业科技股份有限公司复合肥产量占全国复合肥产量比重达11%,成都云图控股股份有限公司复合肥产量占总产量比重为9%,史丹利农业集团股份有限公司复合肥产量占总产量比重为7%。我国复合肥行业市场竞争激烈,产量分布相对均匀,未来,随着产能的集中升级,我国复合肥行业市场集中度将上涨。

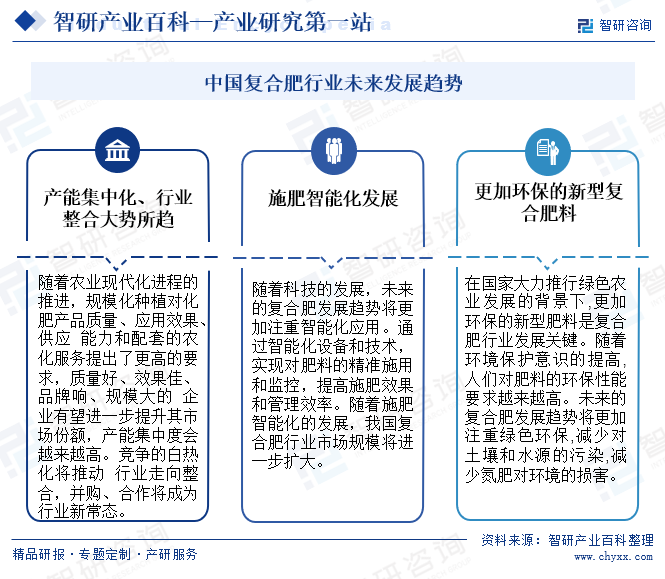

九、发展趋势

未来,复合肥产能集中化、行业整合是大势所趋。随着农业现代化进程的推进,规模化种植对化肥产品质量、应用效果、供应能力和配套的农化服务提出了更高的要求,质量好、效果佳、品牌响、规模大的企业有望进一步提升其市场份额,产能集中度会越来越高。竞争的白热化将推动行业走向整合,并购、合作将成为行业新常态。随着科技的发展,未来的复合肥发展趋势将更加注重智能化应用。通过智能化设备和技术,实现对肥料的精准施用和监控,提高施肥效果和管理效率。随着施肥智能化的发展,我国复合肥行业市场规模将进一步扩大。在国家大力推行绿色农业发展的背景下,更加环保的新型肥料是复合肥行业发展关键。随着环境保护意识的提高,人们对肥料的环保性能要求越来越高。未来的复合肥发展趋势将更加注重绿色环保,减少对土壤和水源的污染,减少氮肥对环境的损害。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国复合肥行业全景速览:国内环保政策日益趋严,行业步入加速整合时期[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

2023年中国复合肥行业全景速览:国内环保政策日益趋严,行业步入加速整合时期[图]

复合肥特别是新型复合肥相较于单质肥料利用率较高、养分吸收快速、对土壤环境污染较小,使得近年来行业认可度不断提升,化肥复合化率也随之持续增长。据资料显示,2022年我国化肥折纯施用量为5079.2万吨,其中复合肥折纯施用量约为2297.33万吨,复合化率约为45.2%,较2015年增长9.1个百分点。

2022年中国复合肥行业全景速览:全面推广减量增效型施肥,行业竞争趋于白热化[图]

2021年-2022年7月,国内常见复合肥产品市场价格持续上涨,其中,磷酸二铵产品价格增长峰值达4424元/吨,三元复合肥产品价格峰值达3610元/吨,与2021年年初价格相比,价格涨幅分别为2278元/吨、609元/吨。目前,国内复合肥市场价格仍处于高位振荡状态。