摘要:

政策:全面推广减量增效型施肥,行业技术水平要求提高

据我国最新的《中共中央 国务院关于全面推进乡村振兴加快农业农村现代化的意见》《关于印发“十四五”现代综合交通运输体系发展规划的通知》等国家政策意见,在保障化肥等重要农资季节性运输的同时,开始提倡深入推进农业绿色发展,持续推进化肥农药减量增效,实施化肥农药减量替代计划,深入开展测土配方施肥,持续优化肥料投入品结构,推广肥料高效施用技术。在化肥其他领域市场加速向复合肥领域偏移时,由于化肥替代减量计划逐步推进,国内化肥市场开始收缩,这对国内复合肥行业技术水平提出更高要求,行业门槛将持续提升,业内部分中小企业将加速被淘汰。

行业现状:产品价格持续增长,老旧亏损产能陆续退出市场

由于国内复合肥生产原料肥产品价格疯涨,我国复合肥产品市场价格持续上涨,价格压力向下传递至终端消费市场。2021年-2022年7月,国内常见复合肥产品市场价格持续上涨,其中,磷酸二铵产品价格增长峰值达4424元/吨,三元复合肥产品价格峰值达3610元/吨,与2021年年初价格相比,价格涨幅分别为2278元/吨、609元/吨。目前,国内复合肥市场价格仍处于高位振荡状态。我国复合肥生产产能约15000万吨,实际产量为5000万吨,行业整体开工率仅有30%左右,行业复合肥产能严重过剩。随着行业竞争激烈,叠加环保政策趋严、原材料价格上涨等因素,复合肥行业盈利能力进入低谷,边小微亏老旧产能陆续退出。近些年复合肥关停的企业以老旧产能为主,复合肥大省山东、江苏地区复合肥退出产能较多。

发展趋势:企业竞争趋于白热化,行业进入加速整合发展时期

随着政策逐步推进实施,国内农业市场对复合肥产品配比比例关注度持续提升,同时“减量增效”施肥要求对复合肥产品质量要求更高,对我国复合肥行业技术水平提出更高要求,行业门槛将持续提升,部分技术不足的中小企业将被加速淘汰,企业竞争将进入白热化阶段。面对市场原材料价格上涨,行业利润下滑等因素综合影响,国内复合肥行业将加速淘汰边小微亏老旧生产产能,市场进一步头部企业集中,行业进入加速整合发展时期。

关键词:

一、政策:全面推广减量增效型施肥,行业技术水平要求提高

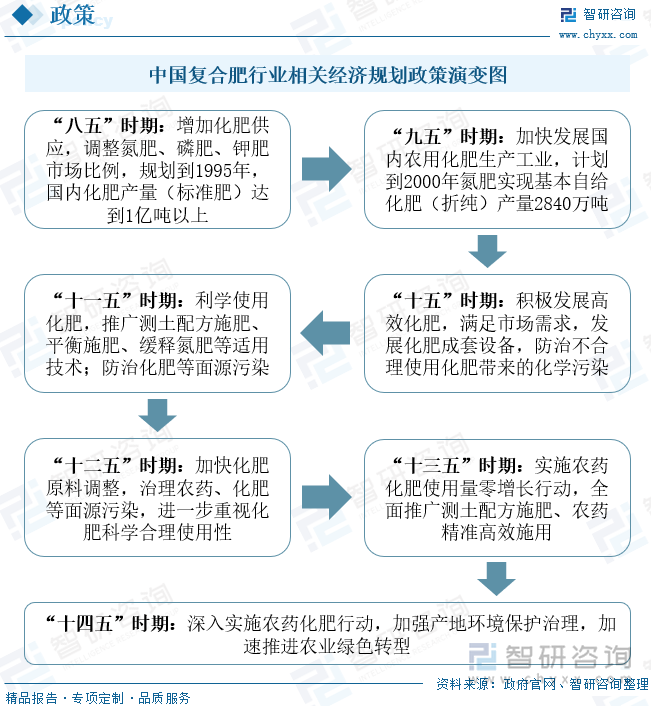

我国化肥行业从“八五”时期急缺化肥育土,大力发展化肥工业,到“十五”时期意识到过渡施肥污染环境,开始防治,再到“十一五”时期全面提倡科学施肥,推广测土施肥、复合施肥,最后发展至今“十四五”时期,开始全面深入推广减量增效型施肥,加速完成农业绿色转型。在国内化肥行业发展过程中,随着我国环境保护防治意识逐步加强、精准施肥意识增长,复合肥逐步成为国内农业生产基肥首选,行业因此持续加速发展。

中国复合肥行业相关经济规划政策演变图

据我国最新的《中共中央 国务院关于全面推进乡村振兴加快农业农村现代化的意见》《关于印发“十四五”现代综合交通运输体系发展规划的通知》等国家政策意见,在保障化肥等重要农资季节性运输的同时,开始提倡深入推进农业绿色发展,持续推进化肥农药减量增效,实施化肥农药减量替代计划,深入开展测土配方施肥,持续优化肥料投入品结构,推广肥料高效施用技术。在化肥其他领域市场加速向复合肥领域偏移时,由于化肥替代减量计划逐步推进,国内化肥市场开始收缩,这对国内复合肥行业技术水平提出更高要求,行业门槛将持续提升,业内部分中小企业将加速被淘汰。

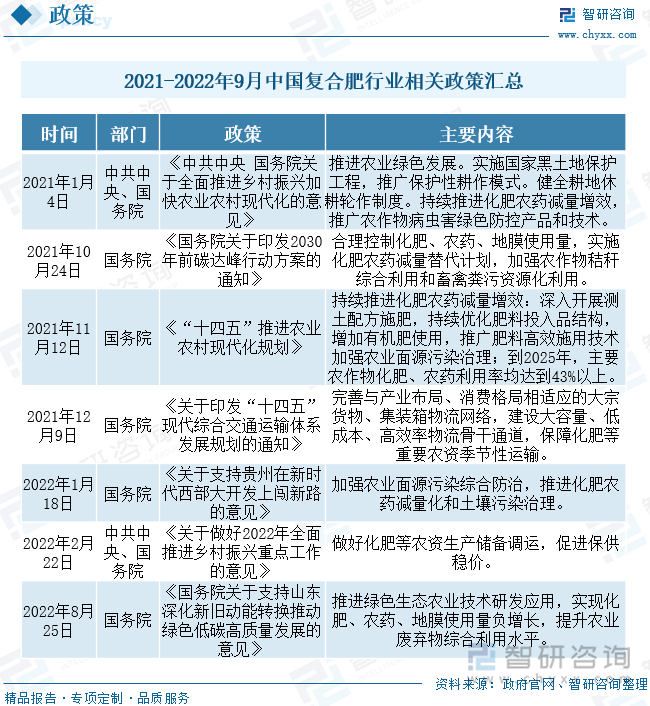

2021-2022年9月中国复合肥行业相关政策汇总

二、行业现状:产品价格持续增长,老旧亏损产能陆续退出市场

1、产业链:产品市场价格持续增长,行业进入加速整合阶段

复合肥产业链上游是煤炭、天然气、磷矿石、钾盐矿、盐湖等天然矿产资源加工行业,复合肥配比需要氮、磷、硫、钾等化学元素材料。我国国内煤炭、天然气、磷矿石等矿产资源相对丰富,但国内钾矿资源较少且盐湖禀赋较差,氯化钾及硫化钾市场比较依赖于海外进口,导致国内钾元素复合肥市场价格偏高。目前,由于农业上精准施肥的发展要求,国内复合肥行业产品配比需根据地域不同做出改变,需要直接与农业生产者沟通联系,但国内复合肥产品主要是通过中间商渠道去到消费端,生产厂商缺乏直接商品反馈来源。

复合肥行业产业链图谱

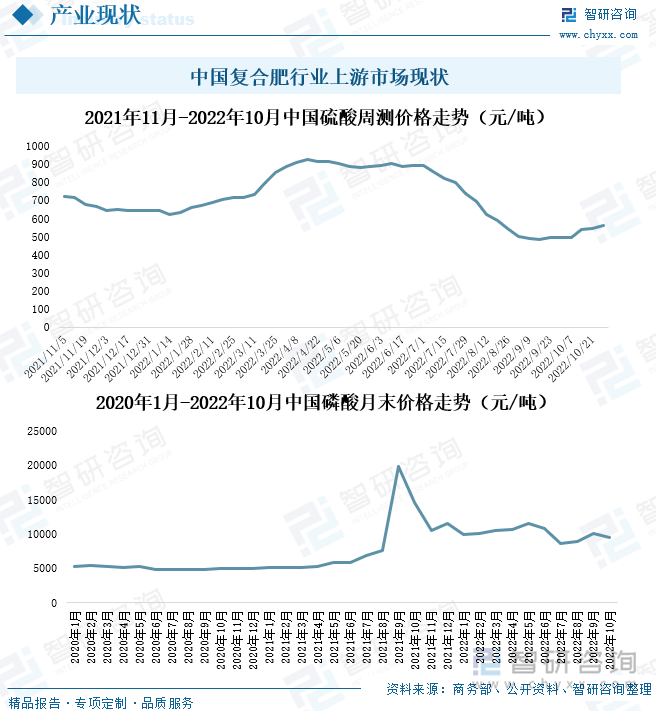

磷酸、硫酸、氯化钾、硫酸钾等都属于大宗化学交易商品。2021年,由于国内外政治、市场局势影响,磷酸、硫酸、氯化钾等大宗产品价格皆大幅上涨。据国内硫酸价格走势情况看,2021年整年,国内硫酸市场价格大幅上升且持续高位振荡;2022年上半年,市场价格仍保持上涨态势,价格峰值达929元/吨,同比年初价格上涨284月/吨;2022年7月,国内硫酸价格开始下走,至今市场价格仍保持较高状态。

相关报告:智研咨询发布的《2022-2028年中国复合肥行业市场需求分析及投资机会分析报告》

2021年,我国磷酸产品价格最高涨至19858元/吨,与年初最低价格相比上升了14809元/吨;目前国内硫酸产品价格保持高位振荡状态。此外,由于我国氯化钾产品量依赖于进口补足,因此,2021年,国内氯化钾市场价格同比涨幅高达50%以上。我国复合肥生产厂商因原材料价格大幅上涨而持续承压,行业盈利能力受挑战。

中国复合肥行业上游市场现状

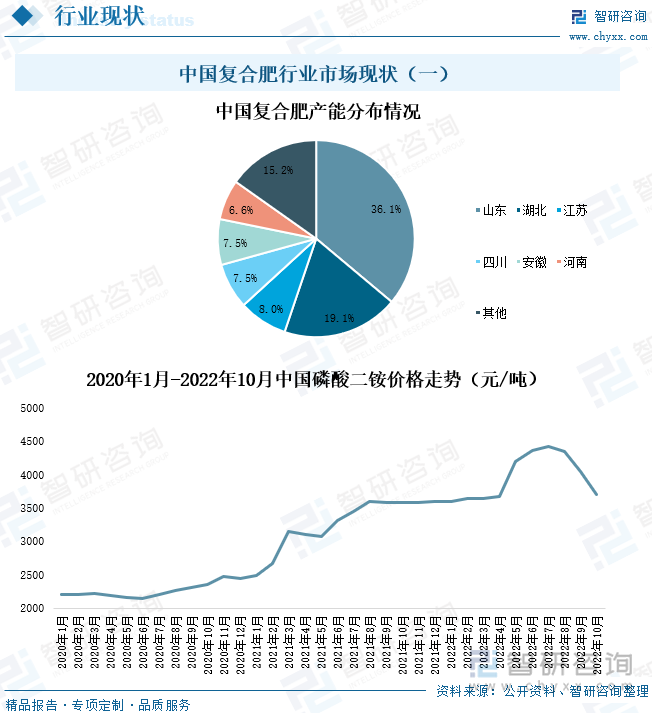

我国复合肥行业产能分布基本集中在山东、湖北、江苏、四川、安徽、河南五个省份,分别为36.1%、19.1%、8%、7.5%、7.5%、6.6%。山东、江苏及河南等地都是我国农业大省,农业种植复合肥需求高,是行业终端消费市场集中省;湖北、云南、四川、贵州等地都拥有丰富的矿产资源,拥有完善的原材料生产工业建设,能为复合肥厂商提供充足的生产原料肥。国内复合肥产能多设于以上省份的主要原因在于靠近上游原材料市场及终端消费市场。

中国复合肥行业市场现状(一)

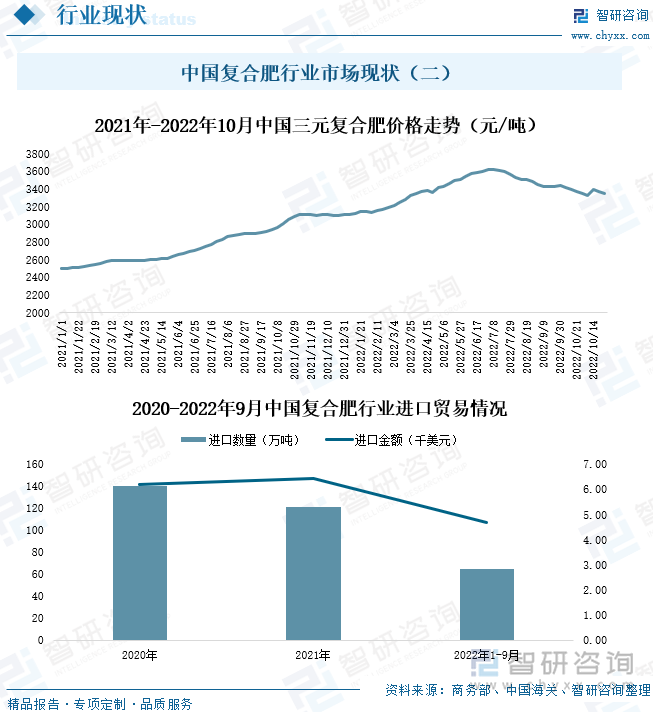

由于国内复合肥生产原料肥产品价格疯涨,我国复合肥产品市场价格持续上涨,价格压力向下传递至终端消费市场。2021年-2022年7月,国内常见复合肥产品市场价格持续上涨,其中,磷酸二铵产品价格增长峰值达4424元/吨,三元复合肥产品价格峰值达3610元/吨,与2021年年初价格相比,价格涨幅分别为2278元/吨、609元/吨。目前,国内复合肥市场价格仍处于高位振荡状态。

中国复合肥行业市场现状(二)

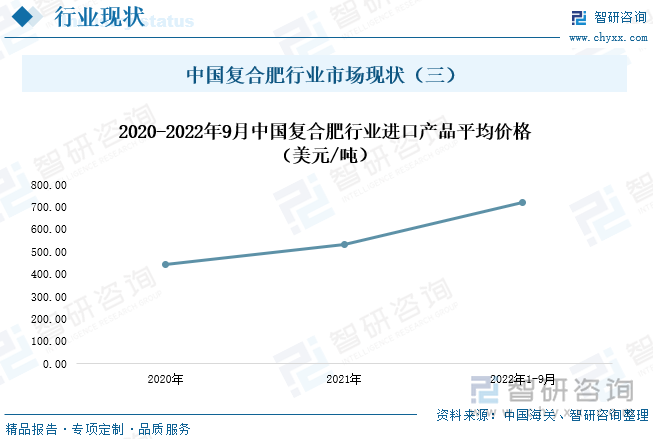

2021年,我国复合肥进口数量及进口金额分别为121万吨、6.44亿美元,同比变化率分别为-13.57%、3.96%。2022年1-9月,国内复合肥进口数量及进口金额分别为65万吨、4.68亿美元,同比变化率分别为-33%、-3.6%。国外复合肥市场价格大幅上涨,导致进口厂商成本大幅增长,企业减少进口交易,行业复合肥产品进口数量大幅下滑,进口金额则是由于产品价格高,其下降幅度不大。2020-2022年1-9月,我国复合肥产品进口贸易实现平均价格持续增长。2021年,国内复合肥产品进口贸易实现平均价格为532.61美元/吨,同比涨幅达20.28%。

中国复合肥行业市场现状(三)

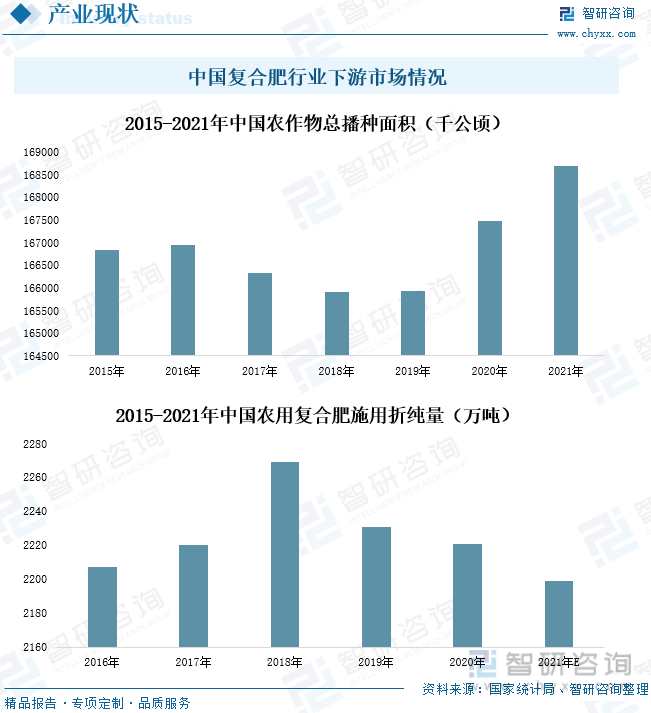

2021年,我国农作物总播种面积达168695.13千公顷,同比增长0.72%。由于市场部分主粮农作物产品价格上升,人民种植意愿上涨,国内农作物播种面积呈稳定上涨态势,市场所需农业基肥量增加。但由于我国开始倡导使用生物肥等更为环保的基肥来代替复合肥等化学肥料,2021年我国农用复合肥施用折纯量为2198.81万吨,国内复合肥施用量保持稳定小降的态势,我国复合肥行业市场开始逐步进入用量衰退期。国内复合肥行业门槛较低,大部分厂商产能较小、技术有限,随着行业市场变动,复合肥部分中小企业将加速退出市场,行业进入加速整合阶段,市场进一步向头部企业集中。

中国复合肥行业下游市场情况

2、企业格局:行业产品产能过剩,老旧亏损产能陆续退出市场

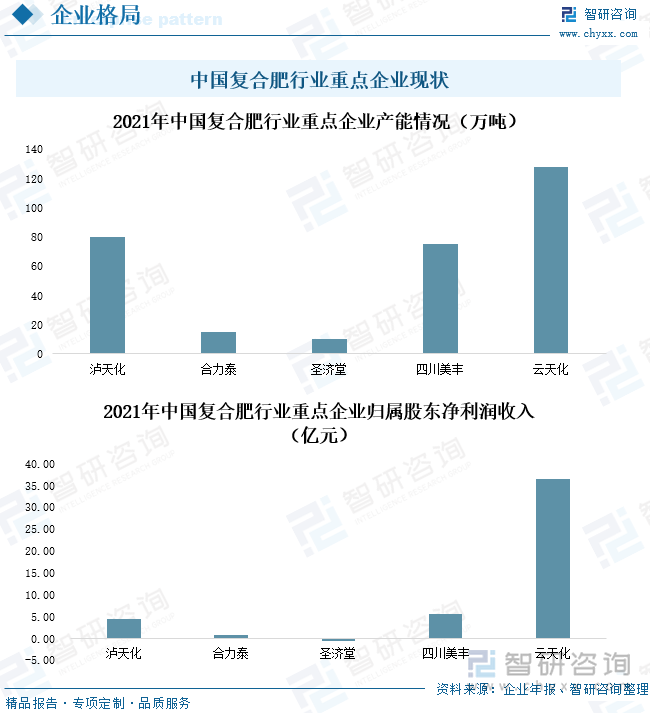

目前我国复合肥生产产能较高的企业有泸天化、四川美丰及云天化,企业年产能分别为80万吨、75万吨、128万吨,此外,合力泰、圣济堂也是我国拥有复合肥生产能力的上市企业,企业年产能分别为15万吨、10万吨。国内复合肥生产产能约15000万吨,实际产量为5000万吨,行业整体开工率仅有30%左右,行业复合肥产能严重过剩。随着行业竞争激烈,叠加环保政策趋严、原材料价格上涨等因素,复合肥行业盈利能力进入低谷,边小微亏老旧产能陆续退出。近些年复合肥关停的企业以老旧产能为主,复合肥大省山东、江苏地区复合肥退出产能较多。

中国复合肥行业重点企业现状

2021年,泸天化、合力泰、圣济堂、四川美丰及云天化五家上市企业归属股东净利润收入分别为4.46亿元、0.77亿元、-0.52亿元、5.69亿元、36.42亿元,其中,圣济堂因医药制药板块盈利为负导致企业利润为负,其复合肥业务等化学产品业务板块总利润为7983.25万元,同比大幅增长,此外,泸天化等其他四家企业利润皆因企业复合肥产品价格大幅上涨而有了一定程度上升。

三、发展趋势:企业竞争趋于白热化,行业进入加速整合发展时期

1、市场产品技术要求提升,行业竞争持续加剧

我国最新颁布的《中共中央 国务院关于全面推进乡村振兴加快农业农村现代化的意见》等政策要求我国要逐步推进化肥替代减量计划,持续推进化肥农药减量增效,持续优化肥料投入品结构,推广肥料高效施用技术,深入推进农业绿色发展。目前,国内复合肥准入门槛不高,产品同质化现象严重。随着政策逐步推进实施,国内农业市场对复合肥产品配比比例关注度持续提升,同时“减量增效”施肥要求对复合肥产品质量要求更高,对我国复合肥行业技术水平提出更高要求,行业门槛将持续提升,部分技术不足的中小企业将被加速淘汰,企业竞争将进入白热化阶段。

2、市场加速淘汰老旧产能,行业进入加速整合发展时期

目前,我国复合肥产能约为15000万吨,实际产量为5000万吨,整体开工率仅有30%,市场供需关系严重失衡。近年来,国内环保政策趋严格,政府加速实施生物肥、有机肥等环保肥料替代复合肥政策,行业市场面临严重挑战,未来市场需求或将持续保持稳中有降态势,国内过剩产能将持续增加。面对市场原材料价格上涨,行业利润下滑等因素综合影响,国内复合肥行业将加速淘汰边小微亏老旧生产产能,市场进一步头部企业集中,行业进入加速整合发展时期。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国复合肥行业市场全景调查及投资潜力研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国复合肥行业市场全景调查及投资潜力研究报告

《2026-2032年中国复合肥行业市场全景调查及投资潜力研究报告》共十六章,包含中国复合肥优点生产公司竞争力及关键性数据分析,2026-2032年中国复合肥行业投资未来分析,2026-2032年中国复合肥行业投资策略规划指引等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询