摘要:现阶段,国内液体乳产品在国际上的竞争优势较小,我国对于国外液体乳产品仍保持较高的需求。为此,我国持续加大对液体乳行业的扶持力度,鼓励各企业加大产品的研发投入,推出高质量的新产品,稳步提高国内液体乳的竞争力。近年来,随着我国液体乳行业的快速发展,国产品牌正强势崛起,实现部分细分领域进口替代,液态奶进口量持续下滑。2023年我国共计进口液态奶83.52万吨,同比减少16.5%,进口额16.39亿美元,同比下降2.2%。

一、定义及分类

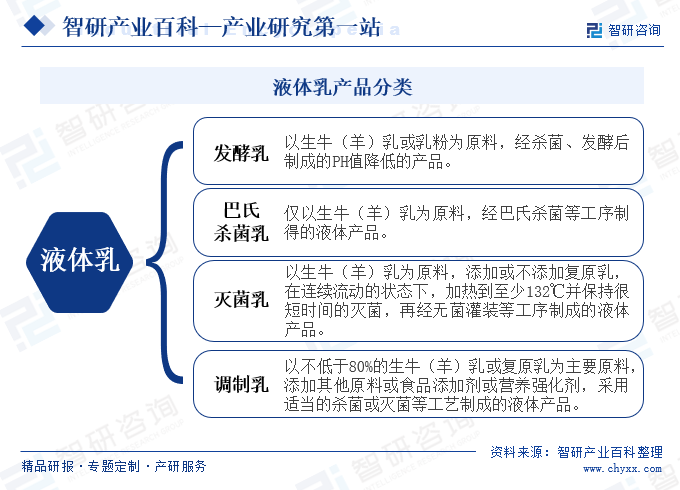

液体乳是指以生牛(羊)乳为原料,经净化、均质、杀菌等工艺处理后包装销售的液态乳制品。市面上销售的液体乳产品分为发酵乳、巴氏杀菌乳、灭菌乳、调制乳等。液体乳种类繁多,满足了不同消费者的需求。这些产品不仅为消费者提供了丰富的营养,如蛋白质、钙、维生素等,还因其便捷性和多样性成为了现代生活中的重要饮品。随着生活水平的提高和消费观念的转变,液体乳将继续在乳制品市场中占据重要地位,并不断创新发展,为消费者带来更多健康和美味的选择。

二、行业政策

1、主管部门和监管体制

国家发展改革委员会、国家市场监督管理总局、国家卫生健康委员会对液体乳行业进行产业宏观规划方面的管理。国家发展改革委员会主要负责研究制定产业政策和产业发展规划、促进行业体制改革、促进行业技术发展等宏观管理。国家市场监督管理总局负责市场综合监督管理,组织市场监管综合执法工作,规范和维护市场秩序,统一管理计量标准、检验检测、认证认可工作。国家卫生健康委员会负责食品安全风险评估工作,会同国家市场监督管理总局等部门制定、实施食品安全风险监测计划。

国家质量监督检验检疫总局、国家标准化管理委员会对液体乳行业进行产品生产、质量方面的管理。国家质量监督检验检疫总局依据行业标准对液体乳行业进行质量监督。国家标准化管理委员会下属的全国食品工业标准化技术委员会、全国乳制品标准化技术委员会等负责制定和修订液体乳行业相关标准。

中国食品工业协会、中国奶业协会等是液体乳行业的全国性自律性组织,对行业进行技术标准、行业推广等方面的管理,同时负责液体乳行业产业及市场研究、向政府部门提出产业发展建议、推动行业对外交流等工作。

2、行业相关政策

液体乳作为人们优质蛋白质和钙质的重要来源,近年来,随着居民人均收入水平的不断提高,大众对于健康也越来越重视,为了进一步丰富液体乳行业的产品种类,以及加速高质量的发展进程,国家和各级政府相继出台各项政策,重点扶持和鼓励液体乳行业的发展。2023年12月,国家发展改革委等八部门联合出台《关于加快传统制造业转型升级的指导意见》,提出要大力发展生物制造,提升分离纯化等先进技术装备水平,推动生物技术在食品等领域加快融合应用。生物技术的加速应用,将极大地提升液体乳生产水平和产品的品质,助力液体乳行业加速高端化、多样化、品质化发展。

三、行业壁垒

1、销售渠道壁垒

液体乳行业的销售渠道壁垒主要体现在高昂的运营成本、激烈的市场竞争以及复杂的渠道管理。由于需要建立完善的物流、仓储和冷链运输系统,运营成本较高。同时,市场竞争激烈,要求企业不断拓展销售渠道,才能抢占更多市场份额。此外,液体乳产品对温度控制和保质期管理要求严格,增加了渠道管理的复杂性。

2、技术壁垒

液体乳行业的技术壁垒主要体现在生产工艺、产品研发、质量控制和食品安全等方面。首先,生产工艺的复杂性要求企业具备先进的生产设备和专业的技术人员,以确保产品的品质与口感。其次,产品研发能力是企业在激烈的市场竞争中脱颖而出的关键,包括新口味、新功能的创新研发,以及对消费者需求的敏锐洞察。这些技术壁垒要求液体乳企业具备强大的技术研发能力和质量管理水平,从而确保在市场中保持领先地位。

3、品牌壁垒

在液体乳行业,品牌知名度是消费者购买决策的重要因素。知名品牌通过多年的市场积累和品牌建设,已经在消费者心中形成了良好的形象和口碑,这使得新进入者在品牌宣传和推广上需要付出更多的努力。同时,消费者对优势品牌的忠诚度也较高,这使得新进入者在争夺市场份额时面临一定的困难。

四、产业链

1、行业产业链分析

液体乳产业链上游是奶源供应,包括饲料生产、奶畜养殖。饲料的质量影响奶畜的营养摄入,为液体乳品质保障的基础。养殖技术与管理则决定奶畜的健康与生产力,为液体乳提供稳定的奶源。中国液体乳行业产业链如下图所示:

河北凯威饲料加工股份有限公司 河北玖兴农牧发展有限公司 内蒙古牧泉元兴饲料有限责任公司 保定伟昌饲料加工有限公司 上海光明饲料有限公司 通威股份有限公司 廊坊市永业奶牛养殖有限公司 滑县光明生态示范奶牛养殖有限公司 张掖市前进奶牛养殖有限责任公司 山东中汇奶牛养殖有限公司 五原县泽隆奶牛养殖有限责任公司

河北凯威饲料加工股份有限公司 河北玖兴农牧发展有限公司 内蒙古牧泉元兴饲料有限责任公司 保定伟昌饲料加工有限公司 上海光明饲料有限公司 通威股份有限公司 廊坊市永业奶牛养殖有限公司 滑县光明生态示范奶牛养殖有限公司 张掖市前进奶牛养殖有限责任公司 山东中汇奶牛养殖有限公司 五原县泽隆奶牛养殖有限责任公司

液体乳产业链中游是加工制造环节,涉及原乳的收购、标准化处理、杀菌、均质、灌装等多个步骤。这一环节的技术水平和设备先进程度直接决定了液体乳产品的品质、口感和安全性。严格的加工流程和质量控制是确保产品符合标准、满足消费者需求的关键。中游环节的高效运作对于液体乳产业的稳定发展和市场竞争力至关重要。

液体乳的主要应用领域包括食品、美妆和医药等。在食品领域,液体乳作为重要的原料,被广泛应用于烘焙、饮料、冰淇淋等产品的制作中;在美妆领域,液体乳的保湿、滋润等功效使其成为许多护肤品的重要成分;在医药领域,液体乳也具有一定的应用价值,如用于制作营养补充品和特定药物等。

2、行业领先企业分析

(1)新希望乳业股份有限公司

新乳业是一家专门从事乳制品及含乳饮料的研发、生产和销售的企业,主要产品包括液体乳、含乳饮料和奶粉等。公司作为区域性乳制品企业龙头,笃定坚持“鲜立方战略”,以“科技营养食品企业”为发展定位,以“新鲜、新潮、新科技”为品牌调性,以不断迭代、创新的丰富产品为消费者提供更多的消费价值和更优的消费体验,引领行业转型升级,在四川、云南、宁夏等区域市场具有领先地位。

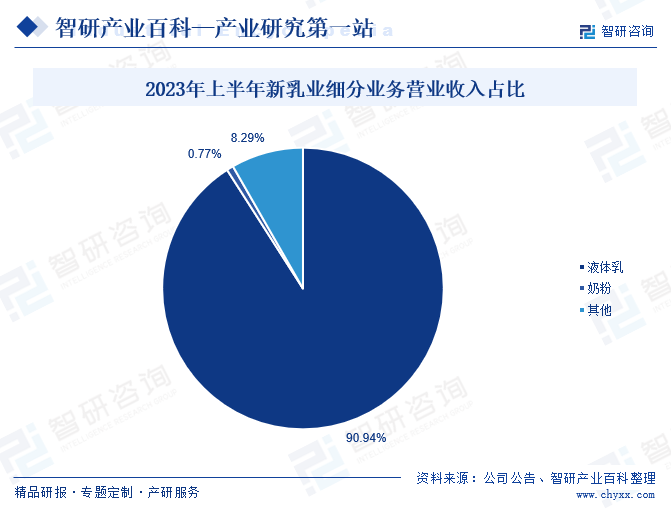

2023年上半年,在消费宏观增长乏力、行业增速放缓、市场竞争更加激烈的大环境下,新乳业坚持推动“鲜立方”战略的持续深化,强化核心业务、提升企业价值,实现了超过行业大盘的增长。2023年上半年新乳业营业收入为52.98亿元,同比增长10.84%,其中液体乳业务作为公司的重点经营业务,营业收入共计48.18亿元,同比增长12.31%,占总营业收入的比重为90.94%。

(2)内蒙古伊利实业集团股份有限公司

伊利股份主要从事各类乳制品及健康饮品的加工、制造与销售活动,旗下拥有液体乳、乳饮料、奶粉、酸奶、冷冻饮品、奶酪、乳脂、包装饮用水几大产品系列。公司产品主要以国内市场销售为主,部分产品销往海外市场。

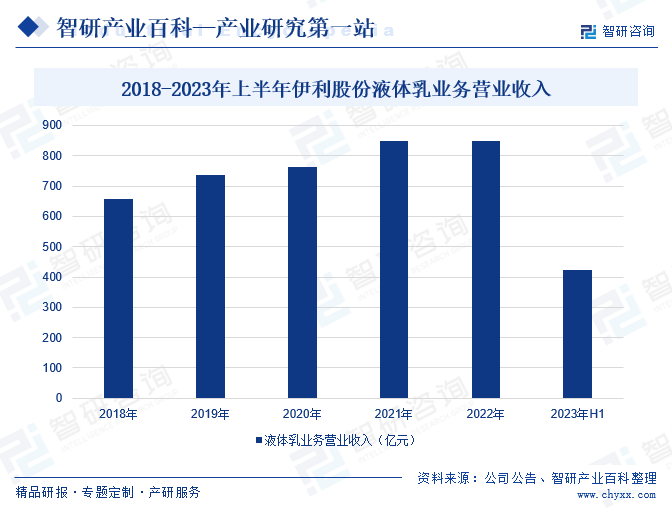

近年来,公司通过有机业务引领产品品质升级,推动金典有机纯牛奶系列产品零售量同比保持双位数增长;同时聚焦消费者“健康+功能”需求,在功能性品类赛道上不断创新与突破。2023年以来,伊利股份相继推出“金典”A2β、活性乳铁蛋白等有机牛奶系列产品、“舒化”安糖健无乳糖牛奶以及“安慕希”与“畅轻”0蔗糖低GI系列酸奶等创新型产品,进一步扩大了液态新品的收入增量贡献。2023年上半年公司实现营业总收入661.97亿元,较上年同期增长4.31%,其中液体乳业务实现营业收入424.23亿元,整体零售额市占份额继续稳居行业第一。

五、行业现状

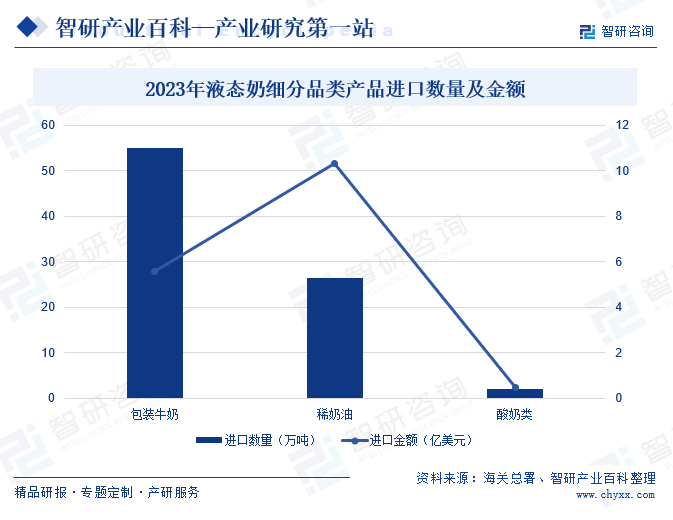

从进出口数据来看,2023年我国共计进口液态奶83.52万吨,同比减少16.5%,进口额16.39亿美元,同比下降2.2%。我国所进口的液态奶主要分为包装牛奶、酸奶类、稀奶油三大类,其中包装牛奶占据主要比重。2023年期间,我国共进口包装牛奶54.94万吨,同比下降23.9%,主要进口地区为欧盟、新西兰、澳大利亚等,占比分别为54%、32.9%、12%。

现阶段,国内液体乳产品在国际上的竞争优势较小,我国对于国外液体乳产品仍保持较高的需求。为此,我国持续加大对液体乳行业的扶持力度,鼓励各企业加大产品的研发投入,推出高质量的新产品,稳步提高国内液体乳的竞争力。近年来,随着我国液体乳行业的快速发展,国产品牌正强势崛起,实现部分细分领域进口替代,液态奶进口量持续下滑。

六、发展因素

1、有利因素

(1)居民收入水平提高

近年来,随着我国经济和社会稳定发展,居民收入水平持续提升,各类消费支出不断增长。食品烟酒消费支出作为居民的基础性开支,保持增长态势。2023年期间,我国经济平稳复苏,居民人均消费支出进一步增长,2023年我国居民的人均消费支出为26796元,其中居民人均食品烟酒支出共计7983元。2023年以来,消费市场进入修复通道,国内营商环境和消费环境持续优化,给液体乳行业发展提供稳定支撑。

(2)产业链整合力度不断加大

近年来,液体乳行业产业链整合力度不断加大。通过整合上下游资源,液体乳企业可以确保奶源的稳定供应和质量可控,从源头上保障产品质量。同时,还有利于加强企业间的合作与协同,形成优势互补,提高整体竞争力。此外,产业链整合还有助于实现规模效应和降低生产成本,增强企业的盈利能力。未来,液体乳行业将形成更加紧密、高效的产业链,推动行业向更高水平发展,为消费者提供更高品质的产品和服务。

(3)全球市场布局提速

随着全球化的深入发展,液体乳企业积极扩张国际市场,有利于提高产业竞争力。此外,国际市场的竞争环境往往更为激烈,这有助于激发企业的创新能力。通过与国际先进企业的交流与合作,液体乳企业可以引进先进技术和管理经验,提高自身竞争力。“出海”为液体乳行业发展带来了更多机遇和挑战,有助于推动行业的持续健康发展。

2、不利因素

(1)原料成本波动

生鲜乳作为液体乳的主要原料,其价格受到奶源供应、季节变化、饲料成本等多种因素的影响,经常出现波动。当原料价格上涨时,企业的生产成本会相应增加,可能导致产品价格上涨,从而影响销量和市场竞争力。反之,如果原料价格下跌,虽然可以降低生产成本,但也可能导致奶农减少生产,影响奶源的稳定供应。因此,原料成本的波动给液体乳企业带来了生产计划和成本控制的挑战,增加了企业的经营风险和市场不确定性。

(2)市场竞争加剧

在高度竞争的市场环境下,液体乳企业需要不断投入资金和资源进行品牌推广、产品研发和市场营销,以吸引和留住消费者。这不仅增加了企业的运营成本,还可能导致利润空间被压缩。同时,激烈的市场竞争也容易导致价格战等恶性竞争行为,损害行业的健康发展。此外,随着新品牌和新技术的不断涌现,液体乳企业需要不断创新和提升产品品质,以应对市场竞争的挑战。

(3)企业存在生产污染隐患

在液体乳生产过程中,如果企业缺乏环保意识,不严格遵守环保法规,可能会产生废水、废气等污染物,对土壤、水源和空气造成污染。这不仅会对当地生态环境造成破坏,还会影响企业的声誉和市场形象。此外,生产污染隐患还可能导致企业面临环保部门的处罚和整改要求,增加企业的运营成本和法律风险。因此,企业存在生产污染隐患是液体乳行业发展的不利因素之一,需要企业加强环保意识,落实环保措施。

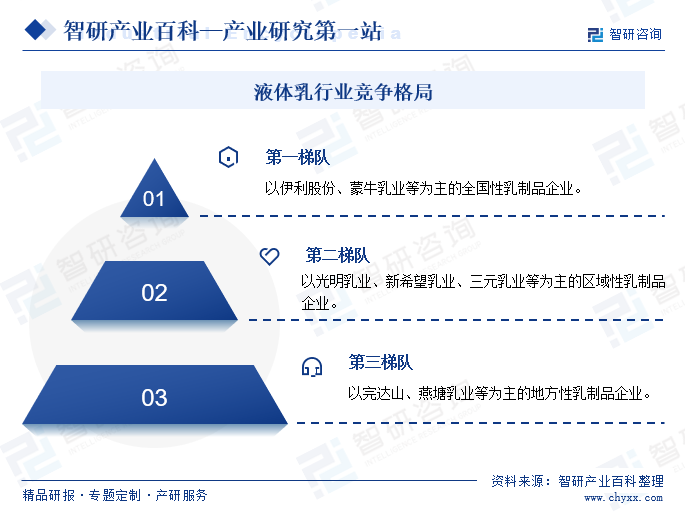

七、竞争格局

从竞争格局来看,中国液体乳市场的竞争格局正在逐渐走向多元化和差异化,不同梯队的企业各具优势,共同推动着整个行业的发展。企业总体可以分为三大梯队。

第一梯队是以伊利股份、蒙牛乳业等为主的全国性乳制品企业,这类企业销售网点遍布全国,产品结构丰富,品牌影响力强,渠道铺设完善,具备显著规模优势,领先地位稳固。第二梯队是以光明乳业、新希望乳业、三元乳业等为主的区域性乳制品企业,这类企业在重点经营的区域内具备较高的市占率、品牌知名度、消费者忠诚度及较完善的渠道网络。第三梯队是以完达山、燕塘乳业等为主的地方性乳制品企业,这类企业的规模较小,经营区域仅为部分省内及周边地区,但在经营区域内具备一定的知名度。

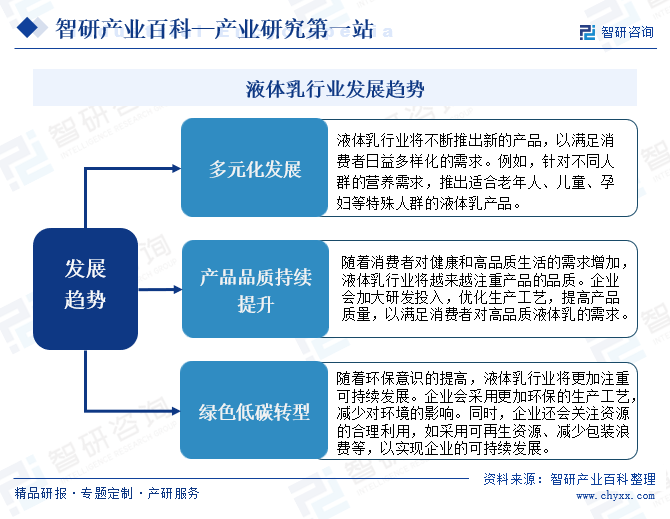

八、发展趋势

近年来,在消费者对高品质液体乳产品需求持续增加下,液体乳企业不断加大对产品的研发投入,持续推进产品创新,纷纷推出各类新口感、添加新菌种、新添加物的产品,打造奶源更优质、营养物质更丰富、蛋白质含量更高的高端产品品牌,满足消费者多样化的消费需求。未来,随着消费者需求的转变,产业将加速向着绿色化、智能化、多样化、品质化、健康化转型升级。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。