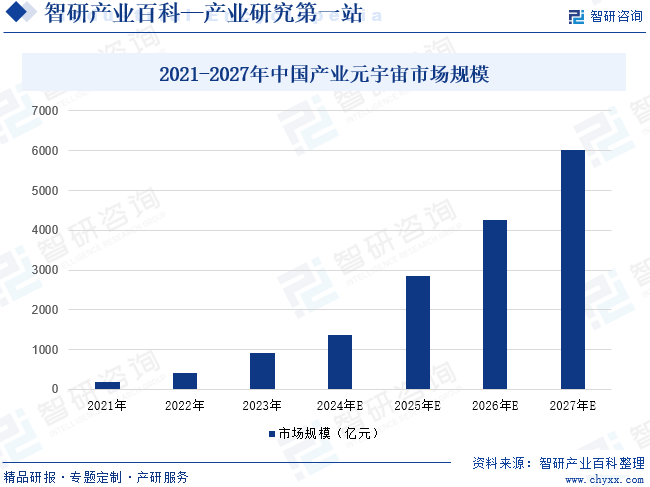

摘要:近年来,利好政策相继出台,为我国元宇宙产业发展注入了强劲动能,我国元宇宙产业生态不断壮大,应用场景持续拓展,应用规模逐年增长,2023年我国产业元宇宙规模约为909亿元。未来在政策与市场双重驱动下,我国元宇宙产业规模将迈上新台阶,核心竞争力进一步增强,成为数字经济重要增长极。

一、定义及分类

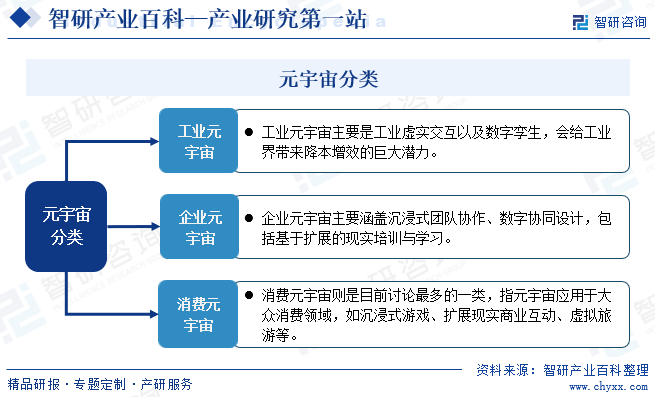

元宇宙是综合运用虚拟现实、数字孪生、区块链、物联网、5/6G、人工智能等多种信息技术创造和构建的新型虚实相融、映射交互的数字空间。按应用领域,元宇宙可以分为工业元宇宙、企业元宇宙和消费元宇宙。工业元宇宙主要是工业虚实交互以及数字孪生,会给工业界带来降本增效的巨大潜力;企业元宇宙主要涵盖沉浸式团队协作、数字协同设计,包括基于扩展的现实培训与学习;消费元宇宙则是目前讨论最多的一类,如沉浸式游戏、扩展现实商业互动、虚拟旅游等。

二、行业政策

1、国家层面相关政策

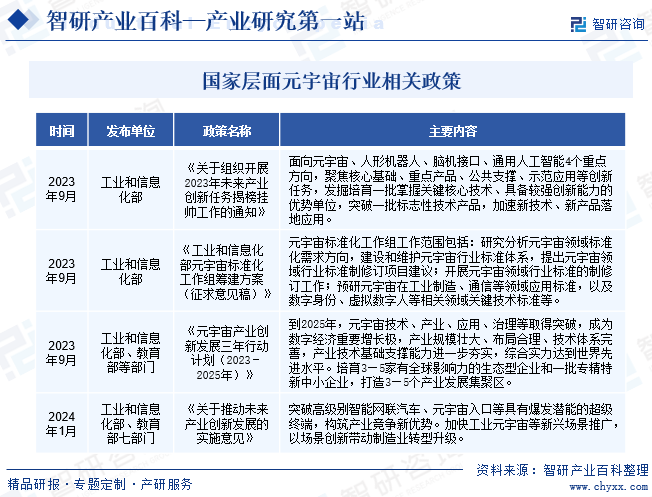

2023年以来,针对元宇宙产业,国内政策态度逐渐清晰,明确将元宇宙纳入重点发展的未来产业之一;同时发布了首个国家级专项元宇宙文件,为元宇宙产业未来发展指明方向,加速完善产业顶层设计。2023年9月,工业和信息化部、教育部等部门发布了《元宇宙产业创新发展三年行动计划(2023-2025年)》,提出到到2025年,元宇宙技术、产业、应用、治理等取得突破,成为数字经济重要增长极,产业规模壮大、布局合理、技术体系完善,产业技术基础支撑能力进一步夯实,综合实力达到世界先进水平。培育3—5家有全球影响力的生态型企业和一批专精特新中小企业,打造3—5个产业发展集聚区。

2、地区层面相关政策

2023年以来,在中央政府引导下,包括上海、四川、重庆等在内的地方政府也纷纷出台了元宇宙专项政策,大力支持元宇宙产业发展,打造元宇宙产业高地。四川省在《四川省元宇宙产业发展行动计划(2023—2025年)》中提出了2025年全省元宇宙相关产业规模达到2500亿元这一目标,山东省在《山东省加快元宇宙产业创新发展的指导意见》中提出了,到2025年元宇宙相关产业规模达1500亿元左右的目标。未来在政策支持下,我国元宇宙产业规模将不断壮大,核心技术加速突破。

三、行业风险

1、法律风险

元宇宙目前仍处于早期发展阶段,行业发展存在法律风险。如元宇宙中的内容创作和交易涉及到知识产权的保护。未经授权的数字资产复制、虚拟现实内容的盗用和虚拟物品的侵权行为可能会引发知识产权纠纷。在元宇宙中,虚拟货币和虚拟资产的交易成为一个重要的商业活动。然而,缺乏监管和透明度可能导致欺诈、洗钱和非法交易等问题。

2、数据安全风险

元宇宙是一个虚拟空间,具有“去中心化自治组织”(DAO)协作的特点,加之“数字人”与数字行为难以监管和规范,使得元宇宙数据泄露的安全风险显著提升。随着越多的人们在元宇宙世界中创造内容,数据规模不断壮大,数据安全重要性愈发凸显,保护用户隐私和数据安全是元宇宙产业健康发展的重要前提条件。

3、社会道德风险

元宇宙产业的发展,也对道德伦理方面带来了挑战。虚拟人是人类进入元宇宙的载体,而躲在虚拟身份背后的人们受伦理道德约束的程度弱于以往任何时代,容易引发社会伦理与治理难题,甚至可能会对现实世界的社会秩序造成负面影响。

四、发展历程

“元宇宙”概念最早出现在1992年出版的科幻小说《雪崩》中,直到2021年,“元宇宙第一股”Roblox登陆纽交所及Facebook宣布正式更名为Meta,带动“元宇宙”概念迅速出圈,2021年也被公认为“元宇宙元年”。目前元宇宙尚处于非常早期的发展阶段,即为2030年前要素准备时期的“散装元宇宙”。2024年有望迎来第一次升阶。2030-2050年,元宇宙将真正步入高速发展与生态成型时期;2050年后达到生态成熟期,元宇宙用户规模达到当前移动互联网渗透率,3D数字世界与物理世界无缝融合。

五、产业链

1、行业产业链分析

元宇宙产业体系包括基础设施层、平台赋能层、前端体验层、创新应用层四部分。基础设施层旨在支撑元宇宙这一虚实融合3D数字世界的持久运行以及海量用户的群体互动,通信、算力、地理信息与信任成为元宇宙关键基础设施。平台赋能层提供元宇宙多元创新应用的技术驱动力,主要涉及云计算、云服务与电子商务产业。前端体验层触发软硬协同的用户体验闭环,主要涉及智能终端、音视频产业,XR眼镜与3D沉浸视听成为元宇宙接入终端与视听内容的新形态。元宇宙应用范围十分广泛,可应用于金融、工业、旅游、游戏等诸多行业,助力行业创新发展。

腾讯云 百度智能云 阿里云 曙光云 雷鸟创新技术(深圳)有限公司 杭州李未可科技有限公司 杭州乐客灵境虚拟现实科技有限公司 深圳影目科技有限公司 武汉灵智妙境科技有限公司 中国移动通信集团有限公司 中国联合网络通信集团有限公司 中国电信股份有限公司 华为技术有限公司

腾讯云 百度智能云 阿里云 曙光云 雷鸟创新技术(深圳)有限公司 杭州李未可科技有限公司 杭州乐客灵境虚拟现实科技有限公司 深圳影目科技有限公司 武汉灵智妙境科技有限公司 中国移动通信集团有限公司 中国联合网络通信集团有限公司 中国电信股份有限公司 华为技术有限公司

2、行业领先企业分析

(1)百度集团股份有限公司

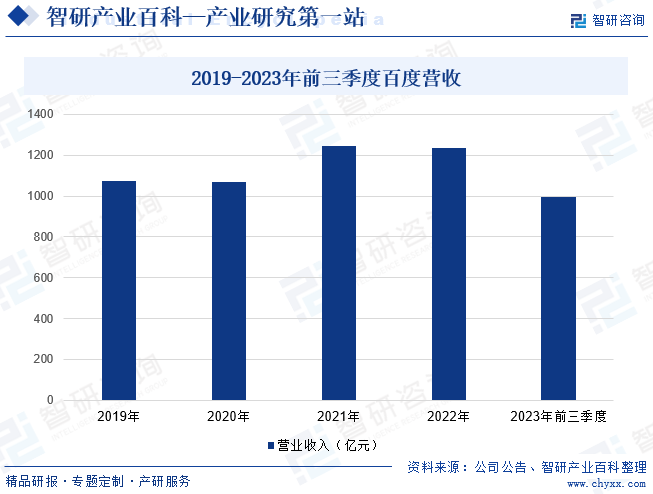

百度创立于2000年,是全球领先的中文搜索引擎。百度布局元宇宙较早,2021年百度首个“元宇宙产品”希壤正式发布。目前百度希壤已为文旅、传媒、教育、汽车、金融、会议会展等超过20个细分行业提供元宇宙解决方案,落地超过170多个活动和空间,元宇宙生态不断繁荣。同时百度还积极探索人工智能等底层技术,大模型的突破为元宇宙产业的发展带来了更多可能性。2023年前三季度,百度实现营收996.47亿元,同比增长9.99%,净利润185.88亿元。

(2)飞天云动科技有限公司

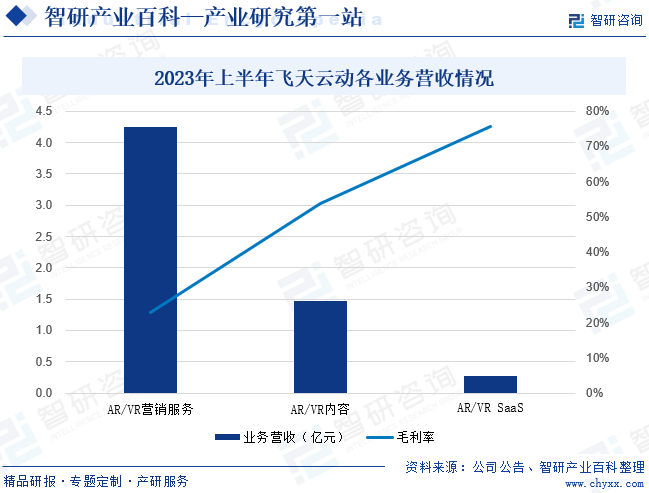

飞天云动成立于2008年,公司成立之初专注于游戏研发发行,2015年正式开展AR/VR企业服务。公司凭借自研的AR/VR引擎布局元宇宙生态,目前已发展成为中国元宇宙场景应用层(AR/VR内容及服务市场)的重要供应商之一。AR/VR营销服务为飞天云动主要营收来源,2023年上半年该业务营收同比增长25.3%达4.25亿元,业务毛利率为22.86%。AR/VR内容业务在2023年上半年实现营收1.47亿元,同比增长29.8%。

六、行业现状

近年来,利好政策相继出台,为我国元宇宙产业发展注入了强劲动能。我国元宇宙产业生态不断壮大,应用场景持续拓展,应用规模逐年增长,2023年我国产业元宇宙规模约为909亿元。未来在政策与市场双重驱动下,我国元宇宙产业规模将迈上新台阶,核心竞争力进一步增强,成为数字经济重要增长极。

七、发展因素

1、有利因素

(1)国家及地方政策大力支持

当前,元宇宙产业培育在全球范围内呈现良好的发展势头,2022年以来,我国元宇宙政策密集出台,中央政府与地方政府对元宇宙的支持力度不断加大,为元宇宙产业未来的发展奠定了坚实基础,营造了良好环境。政策将成为元宇宙产业发展的重要推力之一。

(2)底层技术不断突破

元宇宙是5G、人工智能、区块链、虚拟现实等新一代信息技术融合创新的集大成应用。5G、人工智能、区块链等底层技术对元宇宙产业的发展至关重要。近年来,我国不断加强研发投入,持续加大5G、人工智能、区块链等技术的攻关力度,目前我国已建成了全球最大的5G网络,在AIGC领域也取得了大幅突破,虚拟现实技术不断成熟。核心底层技术持续优化,将进一步助推元宇宙加快落地。

(3)资本持续投入

自2021年以来,“元宇宙”概念热度居高不下,吸引了互联网巨头、科技企业、产业企业、风投机构等众多企业入局,且不断有新玩家涌入,初创公司数量激增。数据显示,2023年上半年,国内元宇宙投融资事件共计221起,较2022年同期增长194%;已披露的元宇宙投融资总额达到了158.6亿元人民币,较2022年同期增长213%。随着元宇宙应用价值不断凸显,企业在元宇宙领域的投入不断加大,将推动元宇宙产业发展实现更大突破。

2、不利因素

(1)承载元宇宙发展愿景的前置技术生态远未成熟

承载元宇宙发展愿景的前置技术生态远未成熟。如在新终端方面,当前XR新型终端市场渗透率较低,除体积重量外,沉浸体验与大众预期存在落差,如基于人眼生理特性等眩晕控制问题难以完全消减。在新视听方面,3D强交互视频采集、制作、计算、分发、播放等全产业链尚未成熟,难以规模化生产,虚拟人动作行为与表情神态不够自然,尚须进一步降低制作成本与缩短制作工期。

(2)基础设施尚无法满足元宇宙需求

网络基础设施是元宇宙发展的基础,全球海量用户群体互动、随时随地高速低时延访问、开放可编辑虚拟世界、三维沉浸体验等元宇宙应用侧的巨大变化需要算力、通信与地理信息等基础设施革新,现阶段承载这一水平的全新特色业务与配套信息基础设施尚不存在。即便是最先进的5G技术,在拥有大量在线玩家的游戏中,也面临着较高的延迟和连接不稳定的问题。

(3)元宇宙高端人才缺口大

近年来,元宇宙概念的兴起对数字化人才提出了更多挑战,总体人才缺口不断扩大。尤其是U3D、UE4、特效设计、Golang等技术门槛更高的岗位,人才供给更为紧缺,产品和运营等技术门槛较低的岗位人才供给相对充足,求职竞争较为激烈。高端人才匮乏成为制约元宇宙产业发展的重要因素之一。

八、竞争格局

元宇宙行业企业数量不断增加,截至2023年7月,全国元宇宙存量企业22.5万家,市场存在大量的中小规模的初创企业。元宇宙的主要参与者可以分为互联网厂商(百度、腾讯等)、硬件技术厂商(英伟达、华为等)、软件技术厂商(微软等),以及初创企业(厌氧科技、爱化身科技等)。目前市场呈现巨头企业全面布局,新创业企业取得局部优势的竞争格局。互联网企业大都拥有元宇宙所需的多项技术、现有的庞大用户基础、以及丰富的应用场景,同时也在多方位的着手布局元宇宙。在元宇宙未来的版图里,大概率还是会占据元宇宙平台建设者和大一统社区缔造者的角色。大部分创业企业规模很小,主要专注于某个细分领域。

九、发展趋势

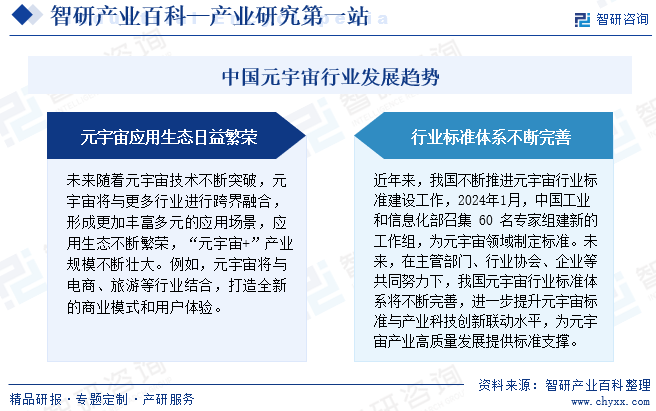

未来随着元宇宙技术不断突破,元宇宙行业规模将不断扩大,同时行业内企业将积极探索元宇宙技术与业务融合发展,元宇宙将与更多行业进行跨界融合,形成更加丰富多元的应用场景,应用生态不断繁荣,涌现更多“元宇宙+”新业态。例如,元宇宙将与电商、旅游等行业结合,打造全新的商业模式和用户体验。同时,近年来,我国不断推进元宇宙行业标准建设工作,2024年1月,中国工业和信息化部召集60名专家组建新的工作组,为元宇宙领域制定标准。未来,在主管部门、行业协会、企业等共同努力下,我国元宇宙行业标准体系将不断完善,进一步提升元宇宙标准与产业科技创新联动水平,为元宇宙产业高质量发展提供标准支撑。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国元宇宙行业现状及未来趋势分析:市场规模逐年增加,应用加速落地[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

2024年中国元宇宙行业现状及未来趋势分析:市场规模逐年增加,应用加速落地[图]

2023年我国对元宇宙的政策态度逐渐清晰明了,大量元宇宙专项政策相继出台,明确将元宇宙纳入重点发展的未来产业之一,发展方向及目标更加明确,顶层设计不断加强。2021年以来,元宇宙在国内市场热度持续攀升,各行各业的企业纷纷将目光聚焦于元宇宙领域,推动元宇宙底层技术不断突破,应用场景加速落地。技术应用价值日益凸显,行业规模不断扩张,2023年中国元宇宙产业规模增长至766.3亿元,元宇宙正成为数字经济高质量发展的新引擎。

2024年中国元宇宙+金融市场发展现状及未来趋势分析:元宇宙与金融之间的联系日益密切,赋能金融业创新发展[图]

数据显示,2023年全球元宇宙市场规模达924.6亿美元,其中北美市场以37.04%的市场份额领跑全球市场,在中日韩等国快速发展下,亚太地区元宇宙规模增长迅速。未来,随着企业和用户不断深入探索和挖掘元宇宙的潜力,行业发展前景十分广阔,有望实现指数级增长,预计到2033年规模将超50285.7亿美元。

![2022年中国元宇宙市场投融资情况分析:1-4月投融资金额已完成81.2亿元,其中元宇宙游戏占36.27%[图]](http://img.chyxx.com/images/2022/0329/ee0a6f3f7aa2faf7b067f465efb359b4d0724871.png?x-oss-process=style/w320)

2022年中国元宇宙市场投融资情况分析:1-4月投融资金额已完成81.2亿元,其中元宇宙游戏占36.27%[图]

2021年中国元宇宙市场投融资金额完成57.85亿元,较2020年增加了50.73亿元,同比增长712.50%,2022年1-4月中国元宇宙市场投融资金额已完成81.2亿元,已超过2021年全年水平。