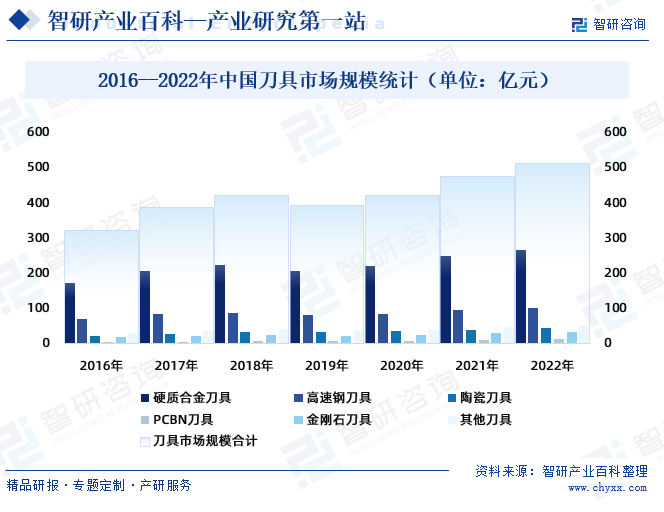

摘要:随着中国经济水平提升和现代制造业的繁荣,中国已成为全球最大的刀具消费国之一,刀具的市场结构也在持续变化。据统计,2022年中国刀具市场规模为512亿元,其中:硬质合金刀具规模为268.54亿元,高速钢刀具规模为102.66亿元,PCBN刀具规模为12.95亿元,金刚石刀具规模为34.06亿元,其他刀具规模为49.66亿元。

一、定义及分类

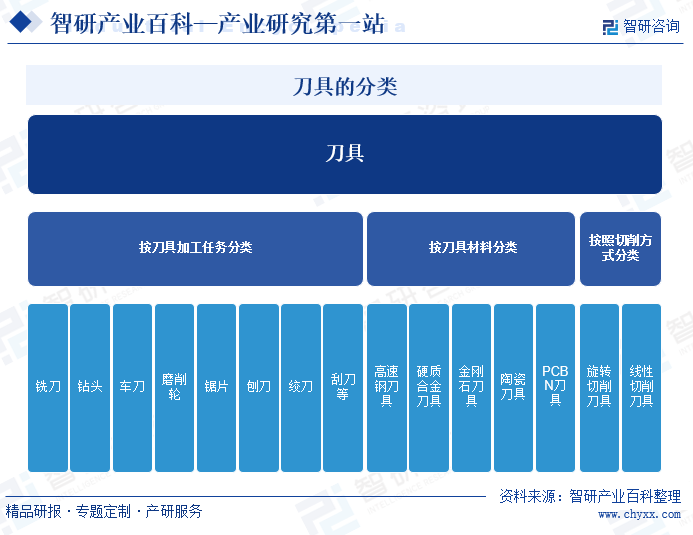

刀具是一种用于切削、磨削、钻孔、刮削、研磨或其他加工操作的手持或机器安装的工具。刀具材料的选择对刀具寿命、加工效率、加工质量和加工成本等的影响很大。刀具切削时要承受高压、高温、摩擦、冲击和振动等作用。按刀具材料可以分为高速钢刀具、硬质合金刀具、金刚石刀具、陶瓷刀具、PCBN刀具;按照切削方式分为旋转切削刀具、线性切削刀具。

二、行业政策

1、国家层面相关政策

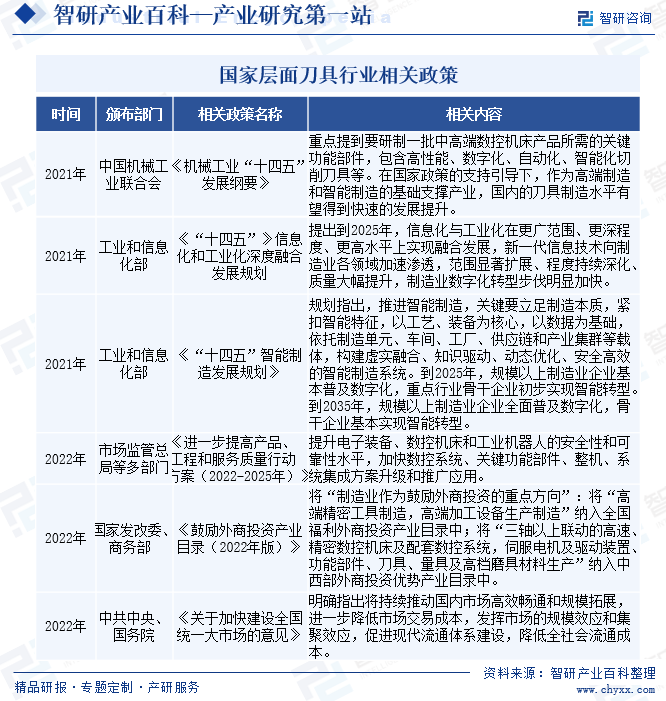

刀具制造行业是机械制造的基础支撑性行业,刀具的质量直接决定了机械制造行业的生产水平,是制造业提高生产效率和产品质量的最重要因素,刀具制造水平的发展对机床产业发展意义重大。近年来,国家及相关部门的政策支持为刀具行业提供了良好的发展环境。政府通过制定相关产业政策,引导数控刀具产业向高质量发展,加强研发投入,提高自主创新能力。

2、地方层面相关政策

作为新材料产业的下游和新装备产业的上游,刀具制造业也是国家实施制造强国战略的重点布局领域,以高精度、高可靠性、高效率为特点的现代切削刀具在现代制造体系中越发起着不可替代的关键作用。除了中央政府层面的大力支持,地方政策也积极跟进,全国大部分省/市的制造业“十四五”规划均提到与刀具制造相关的发展任务或重点方向,促进重点地区的刀具制造行业在支撑国内产业结构调整升级中发挥重要作用,进一步推动国内刀具制造行业的发展提升。

三、行业壁垒

刀具作为工业母机的牙齿,是各类机床最重要的核心零部件之一。刀具制造重点在于四大核心技术,构筑高竞争壁垒。同时,刀具大多数属于重资金投入行业,持续性研发费用的高投入方面对于资金实力也有较高要求。对于新进入企业除技术、资金外还将面临市场、客户等主要壁垒。

四、产业链

刀具行业产业链主要可以分为上游基础材料生产,中游刀具制造和下游终端应用,其中中游是核心环节。上游基础材料主要有高速工具钢、硬质合金、陶瓷、超硬材料(包括人造金刚石PCD和立方氮化硼CBN),刀具的性能与刀具材料密切相关。

中游刀具制造是核心环节,主要分为国际厂商和国内厂商;下游广泛应用于各制造业及各细分领域,包括通用机械、汽车行业、航空航天、模具行业、以及其他领域(钢结构工程、轨道交通、能源装备、新能源)等等。

刀具的性能与刀具材料密切相关。目前用于刀具制造的材料主要有高速工具钢、硬质合金、陶瓷和超硬材料(立方氮化硼CBN和人造金刚石PCD),其中硬质合金材料全球占比超过60%,国内占比超过50%。

天工国际有限公司 河冶科技股份有限公司 江苏精工特种材料有限公司 江苏省福达特种钢有限公司 中钨高新材料股份有限公司 崇义章源钨业股份有限公司 苏州新锐合金工具股份有限公司 厦门钨业股份有限公司 广东翔鹭钨业股份有限公司

天工国际有限公司 河冶科技股份有限公司 江苏精工特种材料有限公司 江苏省福达特种钢有限公司 中钨高新材料股份有限公司 崇义章源钨业股份有限公司 苏州新锐合金工具股份有限公司 厦门钨业股份有限公司 广东翔鹭钨业股份有限公司

五、行业现状

刀具是机械制造中完成切削加工的工具,是最活跃的生产要素。现代制造业对先进刀具有着显著的依存,刀具技术在制造业中有着重要、不可或缺的地位。随着中国经济水平提升和现代制造业的繁荣,中国已成为全球最大的刀具消费国之一,刀具的市场结构也在持续变化。据统计,2022年中国刀具市场规模为512亿元,其中:硬质合金刀具规模为268.54亿元,高速钢刀具规模为102.66亿元,PCBN刀具规模为12.95亿元,金刚石刀具规模为34.06亿元,其他刀具规模为49.66亿元。

六、发展因素

1、机遇

刀具行业是机械制造行业和重大技术领域的基础行业。切削加工约占整个机械加工工作量的90%,刀具技术在汽车行业、模具行业、通用机械、工程机械、能源装备、轨道交通和航空航天等现代机械制造领域发挥着越来越重要的作用。随着国内刀具市场提质升级进程、进口替代速度不断加快,国内刀具企业迎来重要发展机遇。

2、挑战

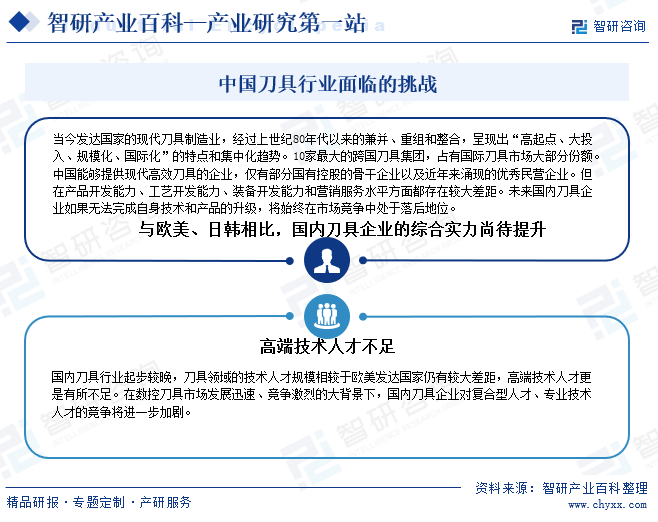

目前中国正处于由制造大国向制造强国转变的重要历史时期,刀具消费提质升级速度不断加快,高效先进刀具需求不断提升。在国内制造业强劲需求的带动下,国内刀具市场有巨大的潜力和良好的发展前景。虽然国家和行业越来越高地重视刀具行业的发展,行业技术水平不断提升,但与国际先进水平存在差距,难以满足市场需求,同时,高端技术人才的缺乏,制约了刀具行业的发展。

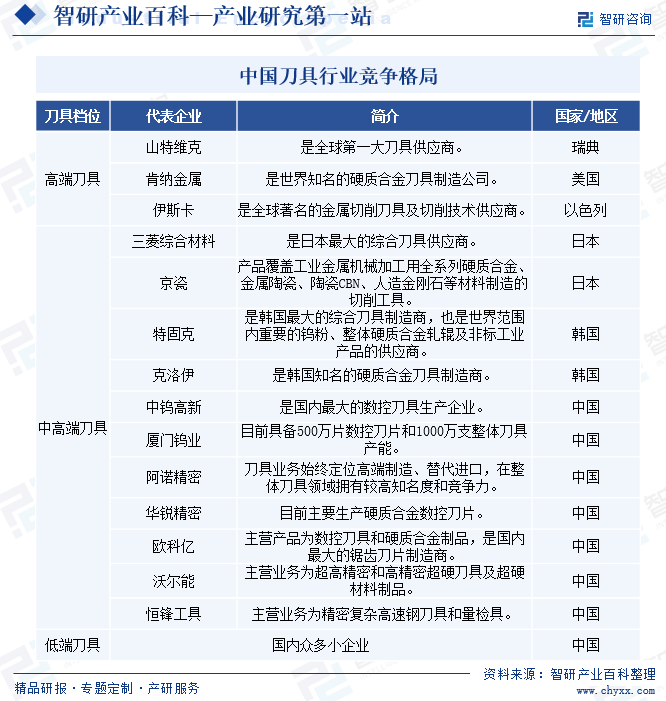

七、竞争格局

1、竞争现状

目前,国际刀具行业竞争格局大致分为三个阵营。第一阵营主营高端刀具,是以山特维克、肯纳金属、伊斯卡为代表的欧美刀具企业,欧美刀具企业定位于为客户提供完整的刀具解决方案,通过强大的研发投入、人才培养以及质量管理体系推动其产品体系不断推陈出新,并在技术上处于持续领先的水平,在高端定制化刀具领域始终占据着主导地位,市场呈现寡头竞争。

第二阵营主营中高端刀具,是以特固克、三菱综合材料为代表的日韩刀具企业,以中钨高新、厦门钨业(厦门金鹭)等为代表的国内企业;日韩刀具企业定位于为客户提供通用性高、稳定性好和极具性价比的产品,在高端制造业的非定制化刀具领域赢得了众多厂商的青睐;国内品牌中钨高新、厦门钨业(厦门金鹭)正在向高端刀具市场发力。第三阵营是主营低端刀具,主要为国内众多小企业,这些企业规模较小,产品性能一般,同质化较为严重。

2、领先企业分析

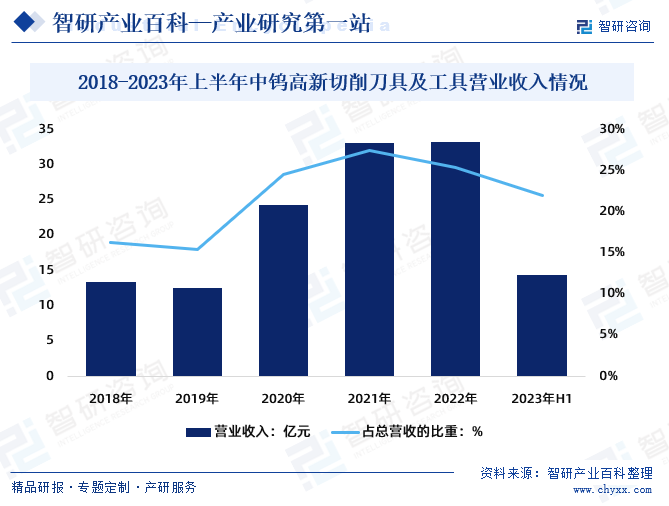

中钨高新是中国最大的硬质合金综合供应商,硬质合金生产规模全球第一。中钨高新硬质合金产品门类规格齐全,其中,切削刀具、IT工具、硬质合金轧辊、精密零件、硬面材料及球齿、钼丝等多个品种规模位居中国第一。2022年中钨高新的切削刀具及工具营业收为33.18亿元,占总营收的25.37%;2023年上半年,中钨高新的切削刀具及工具营业收14.36亿元,占总营收的21.94%。

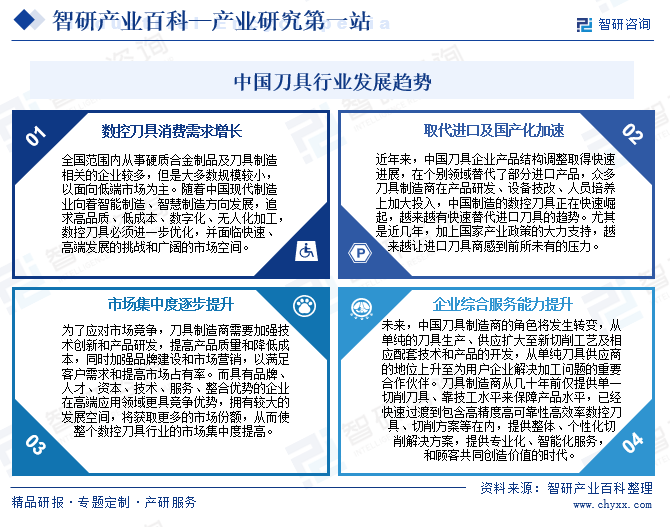

八、发展趋势

刀具行业在数控机床已成为制造装备主流的今天,肩负着为制造业提供关键装备———数控刀具的重任。制造业的加工技术水平受刀具行业整体水平的影响较大,而制造业的发展也会促进刀具行业的发展。总之,刀具行业市场前景广阔,但竞争激烈。为了应对挑战和抓住机遇,刀具制造商需要加强技术创新和产品研发,提高产品质量和降低成本,同时加强品牌建设和市场营销,以满足客户需求和提高市场占有率。随着刀具技术的不断进步和市场竞争的加剧,国产刀具不断向高端市场延伸,加速了数控刀具的国产化。未来,随着制造业的持续发展和转型,企业综合服务能力的提升,中国刀具市场将继续扩大。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国刀具行业产业链情况分析:市场规模整体呈现上升趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

2022年中国刀具行业产业链情况分析:市场规模整体呈现上升趋势[图]

刀具是机械制造中用于切削加工的工具,又称切削工具。绝大多数的刀具是机用的,但也有手用的。由于机械制造中使用的刀具基本上都用于切削金属材料,所以“刀具”一词一般就理解为金属切削刀具。

![2022年中国刀具行业重点企业分析:华锐精密VS恒锋工具 VS欧科亿[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中国刀具行业重点企业分析:华锐精密VS恒锋工具 VS欧科亿[图]

刀具是机械制造中用于切削加工的工具,又称切削工具。绝大多数的刀具是机用的,但也有手用的。由于机械制造中使用的刀具基本上都用于切削金属材料,所以“刀具”一词一般就理解为金属切削刀具。