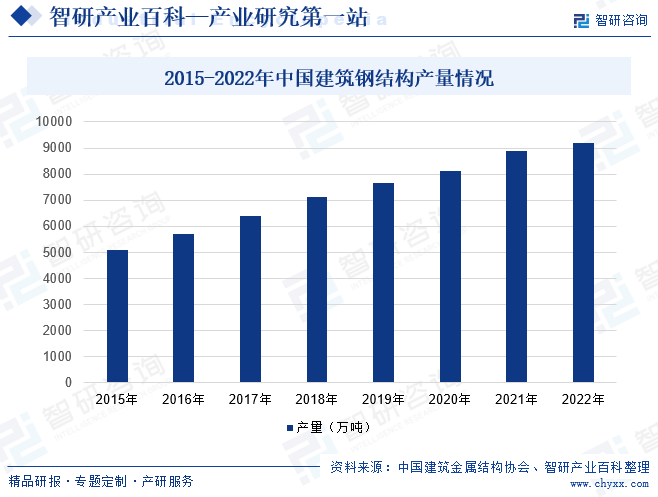

摘要:钢结构相比于传统钢筋混凝土结构,钢结构具有强度高、自重轻、抗震性能好、工业化程度高、施工周期短、环境污染少和可塑性强等优点,广泛的在轻钢结构、高层钢结构、空间钢结构、大跨度钢结构建筑方面。随着近年来我国经济的发展,城市化进程的稳步推进,建筑钢结构行业需求持续增长,同时,随着政策端向钢结构产业的持续倾斜,我国建筑钢结构行业市场规模持续扩张,产量也随之稳步增长。数据显示,2022年我国建筑钢结构产量约为9200万吨,同比增长3.4%。

一、定义及分类

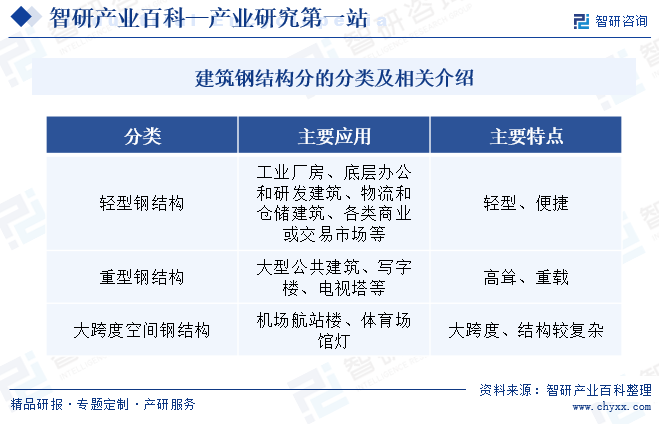

建筑钢结构是指用钢板和热轧、冷弯或焊接型材通过连接件连接而成的能承受荷载、传递荷载的建筑构件形式,具有强度高、自重轻、工业化程度高、施工周期短、抗震性能好、节能环保等优点。按照产品属性划分,建筑钢结构可细分为轻型钢结构、重型钢结构和大跨度空间钢结构三大类。

二、经营模式

1、一体化经营模式

一体化经营模式是指钢结构企业作为总包方或分包方,负责项目的全流程管理或设计、制造、安装的多个环节。企业根据合同约定和项目实际需要,可以自行完成设计、制造和安装任务,或经业主/发包人同意后将上述环节委托设计院、钢结构专业制造商、劳务公司等完成。在该种经营模式下,企业主要以工程项目作为生产和结算对象,按工程量清单进行报价和制定生产计划,一般按照工程项目进度确认收入。一体化经营模式的毛利率较高,但项目周期较长。

2、专业化经营模式

采用专业化经营模式的钢结构企业主要负责钢结构的生产制造,根据客户需求进行定制化生产。在该种经营模式下,钢结构企业一般与专业分包方或总包方签订合同,以销定产,一般以钢结构销售时点确认收入。钢结构生产制造的毛利率较低,但相比于“一体化经营模式”生产周期较短。

三、行业政策

为推动建筑钢结构产业发展,国家和相关部门出台一系列支持政策,如中国钢结构协会于2021年发布《钢结构行业“十四五”规划及2035年远景目标》,提出到2025年底,全国钢结构用量达到1.4亿吨左右,占全国粗钢产量比例15%以上,钢结构建筑占新建建筑面积比例达到15%以上;到2035年,钢结构用量达到每年2亿吨以上,占粗钢产量25%以上,钢结构建筑占新建建筑面积比例逐步达到40%左右,基本实现钢结构建造智能化。2022年住建部印发了《“十四五”建筑业发展规划》,指出“十四五”期间装配式建筑占新建建筑的比例达到30%以上,并强调积极推进高品质钢结构住宅建设,鼓励学校、医院等公共建筑优先采用钢结构。政策端对装配式钢结构建筑的大力支持,有望给装配式钢结构建筑在公共建筑领域的需求带来显著增量。

四、行业壁垒

1、人才壁垒

钢结构制造企业需要大量设计、工程技术等方面的人才,如从事钢结构设计的工程师、专业工程技术人员、高水平焊工和自动化设备技术人员、详图设计和BIM应用人员和产业工人、检测人员等。在一体化经营模式下,业主往往还要求承包商具备相关资质和丰富项目经验的结构总工、一定数量的一级建造师和工程师等。新进入的钢结构企业短时间内难以培养和聘任大量高水平人才,对钢结构制造行业潜在进入者形成了一定的人才壁垒。

2、技术壁垒

钢结构行业中,大跨度空间钢结构、装配式钢结构等具有技术要求高、质量要求严格、工艺难度大的特点,需要企业具备较高的技术水平和能力。此外,随着人们对于建筑质量日渐重视,该等技术水平的要求将越来越高。钢结构制造行业的技术主要依靠企业的工程项目经验积累、技术人才储备以及自主研发创新,技术优势建立是一个漫长的过程,也是行业进入的一个重要壁垒。

3、业绩壁垒

钢结构下游终端用户对钢结构质量、最终建筑结构的安全性要求较高。特别对采用一体化经营模式的钢结构企业,招标方在考察企业项目承接能力时,非常重视企业的项目经验。企业成功业绩越多,口碑越好,施工经验越丰富,越能够获得招标方的信任。工程业绩是招标方选择中标方的重要参考因素,尤其在大跨度空间钢结构、高层装配式钢结构建筑等高难度工程中,工程业绩通常为参与投标的基本条件。企业的工程业绩需要长时间的积累,行业的潜在进入者难以在缺乏业绩支撑的情况下获得竞争优势。

4、资金壁垒

钢结构制造企业属于资本密集型行业,对潜在进入者具有一定资金壁垒。钢构件的制作需要大量采购钢材等原材料,同时工程款项的回收期间也较长,原材料采购及工程结算形成的应收账款账期长,均需要占用大量流动资金。对于采用一体化经营模式的钢结构企业,钢结构的业务承揽多采用市场招投标的方式进行,投标期需要企业按投标金额一定比例缴纳保证金,合同履行期又需企业按合同金额一定比例预先提供履约保证金和预付款保证金;按工程进度收款时还需预提一定比例的工程质保金,在工程缺陷责任期满后结算。另一方面,钢结构制造需要完善的生产线及其他生产设备,固定资产投资规模较大。因此,上述行业特点对钢结构企业潜在进入者的资金实力提出了较高要求。

五、产业链

建筑钢结构行业产业链上游为钢材等原材料供应环节,主要企业有宝钢、武钢、鞍钢、沙钢、河钢、首钢等企业;中游为建筑钢结构生产供应环节;下游主要应用于住宅建筑、商业建筑、交通设施、厂房仓储建筑、公共服务建筑等建筑领域。

中国宝武钢铁集团有限公司 鞍钢集团有限公司 江苏沙钢集团有限公司 河钢集团有限公司 中国首钢集团 北京建龙重工集团有限公司

中国宝武钢铁集团有限公司 鞍钢集团有限公司 江苏沙钢集团有限公司 河钢集团有限公司 中国首钢集团 北京建龙重工集团有限公司

六、行业现状

钢结构相比于传统钢筋混凝土结构,钢结构具有强度高、自重轻、抗震性能好、工业化程度高、施工周期短、环境污染少和可塑性强等优点,广泛的在轻钢结构、高层钢结构、空间钢结构、大跨度钢结构建筑方面。随着近年来我国经济的发展,城市化进程的稳步推进,建筑钢结构行业需求持续增长,同时,随着政策端向钢结构产业的持续倾斜,我国建筑钢结构行业市场规模持续扩张,产量也随之稳步增长。据资料显示,2022年我国建筑钢结构产量约为9200万吨,同比增长3.4%。

七、发展因素

1、有利因素

(1)国家大力推进行业发展

2020年住建部发布了《关于绿色建筑创建行动方案》提出,大力发展钢结构等装配式建筑,新建公共建筑原则上采用钢结构。编制钢结构装配式住宅常用构件尺寸指南,强化设计要求,规范构件选型,提高装配式建筑构配件标准化水平,推动装配式装修。打造装配式建筑产业基地,提升建造水平;2021年国务院印发《2030年前碳达峰行动方案》要求,推广绿色低碳建材和绿色建造方式,加快推进新型建筑工业化,大力发展装配式建筑,推广钢结构住宅,推动建材循环利用,强化绿色设计和绿色施工管理;2022年住建部发布《“十四五”建筑节能与绿色建筑发展规划》提出,到2025年,城镇新建建筑全面建成绿色建筑,建筑能源利用效率稳步提升,建筑用能结构逐步优化,建筑能耗和碳排放增长趋势得到有效控制,基本形成绿色、低碳、循环的建设发展方式,为城乡建设领域2030年前碳达峰奠定坚实基础。钢结构和装配式建筑具有绿色建筑的特点,符合国家环保政策。国家大力发展绿色建筑有利于钢结构和装配式建筑行业发展。

(2)行业市场需求不断增长

《钢结构行业“十四五”规划及2035年远景目标》提出到2025年底,全国钢结构用量达到1.4亿吨左右,占全国粗钢产量比例15%以上,钢结构建筑占新建建筑面积比例达到15%以上。由于钢结构和装配式钢结构建筑具有可靠性高、工期短、安装便利、综合成本低等优势,随着政策端向钢结构产业的持续倾斜,我国建筑钢结构行业市场规模持续扩张,行业市场空间将会进一步扩大。

2、不利因素

(1)钢结构建筑标准规范有待健全

目前,我国钢结构建筑标准规范有相当一部分还处于地方或企业层级,各标准之间缺乏统一性;且设计、生产制造、结构安装等各环节之间未能得到有效整合,标准之间缺乏关联性。缺乏系统性的顶层标准规范增加了工程各环节之间配合难度,不利于行业发展。

(2)钢结构建筑造价偏高

与传统混凝土结构建筑相比,尽管钢结构建筑在缩短工期方面能够节约一定成本,但直接建造成本仍然较高,且受到近年来钢结构建筑的主要原材料钢材的市场价格波动较大影响,一定程度阻碍了钢结构工程项目的实施落地。预计未来随着装配式建筑的渗透率提升带来的规模效应、传统建筑方式人工费用的上涨,制约装配式建筑发展的成本问题将会得到解决。

(3)行业专业人才不足

钢结构和装配式钢结构建筑行业需要大量设计、工程技术等方面的人才,如从事钢结构设计的工程师、专业工程技术人员、高水平焊工和自动化设备技术人员、详图设计和BIM应用人员和产业工人、检测人员等。钢结构行业近年来快速发展,但钢结构专业人才储备不足,设计院的设计力量不足,生产和安装人员缺少上岗技能培训,造成生产效率和安装效率较低,一定程度阻碍了行业发展。

八、竞争格局

我国建筑钢结构行业属于完全竞争行业,行业内企业数量较多,但以小规模企业为主,市场集中度较低,“大行业,小企业”特征较为明显。从细分市场来看,轻钢结构市场技术门槛较低,众多中小企业集中于此,市场竞争激烈;重型钢结构、大跨度钢结构、设备钢结构、装配式钢结构建筑等中高端钢结构产品在生产加工和安装方面具有更加严格的标准,且工程规模较大,需要企业具备一定的技术储备、丰富的项目经验、较雄厚的资金实力,因此在重型钢结构、大跨度钢结构、设备钢结构、装配式钢结构建筑等细分行业中竞争企业数量相对较少。由于近几年宏观经济、疫情等外部环境的变化,导致原材料钢材价格波动较大,加速了部分中小型钢结构企业的出清,而拥有规模优势的钢结构企业通过“购建并举”不断扩大产能,继续做大做强,未来,随着优势资源进一步向行业头部企业集中,钢结构行业强者恒强格局也进一步稳固。

九、发展趋势

随着“碳达峰、碳中和”理念的逐步推进,未来我国能耗双控、低碳发展的政策将越发严格,而钢结构和装配式钢结构建筑是国家推进建筑绿色化、工业化、信息化并且实现传统产业转型升级的重要一步,在国家和地方政策的推动下,我国建筑钢结构行业空间也将随之稳步扩张。同时,近年来受宏观经济和疫情等外部因素影响,我国钢材价格持续波动,这导致部分中小型钢结构企业加速出清,而规模优势企业则通过扩张产能继续壮大,这进一步促进了行业市场集中度提高。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国建筑钢结构行业重点企业分析:华神科技VS杭萧钢构[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

2022年中国建筑钢结构行业重点企业分析:华神科技VS杭萧钢构[图]

目前全球钢结构行业企业数量众多,行业现状普遍规模较小。具有规模优势的钢结构企业将在产能扩张、兼并重组中不断做大做强,不断提高在上下游市场的议价能力,在承接大型工程生产安装中不断提升品牌知名度,为行业集中度的不断提高做出贡献。预计2022年中国建筑钢结构行业总产能为10404万吨,较2021年增长9.2%。