一、行业趋势:高效化仍是主线,财务谨慎和精益管理型企业制胜

2006-2018年光伏电池环节共有4家公司登顶全球龙头,龙头出现多次更迭,比如2006年全球电池龙头尚德目前已经排名5名之外。

1.电池环节龙头变迁原因

(1)技术迭代快+资产重,财务谨慎是电池厂商核心竞争要素之一

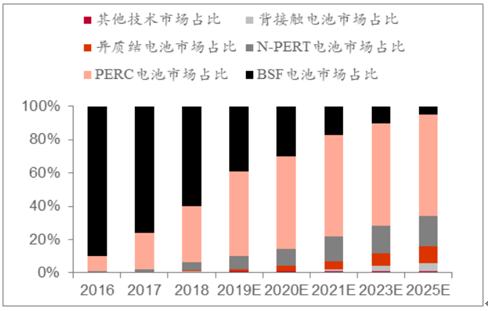

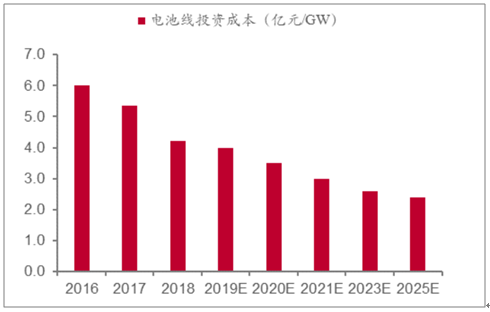

从技术迭代角度看,由于属于泛半导体产业,电池技术迭代不仅仅包括“渐变”,还包括“突变”,PERC、异质结等电池占比迅速提升并侵蚀BSF份额,2016到2019年BSF市场份额由88%下降到39%。从资产属性角度看,资产越重,技术迭代的影响越大,2018年光伏单GW投资为4.2亿元,是光伏主产业链中投资强度最高的环节,一旦固定资产建成后出现技术迭代,将会导致企业盈利模型崩塌。因此,财务谨慎的电池片经营持续性得到保障。

各种电池技术市场占比

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国光伏电池行业市场研究及发展趋势研究报告》

电池产线单位投资成本变化趋势

数据来源:公共资料整理

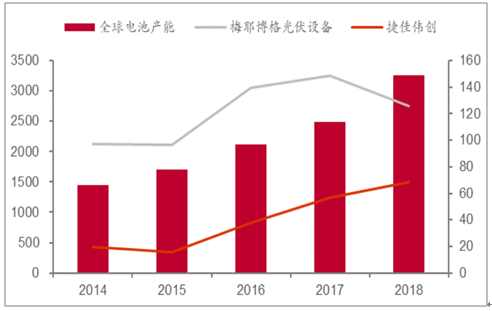

(2)电池环节技术具有设备赋能特征,精益管理成为电池厂商核心竞争要素之二

从技术本源来看,电池环节技术复杂,但具有设备赋能特征。2014-2018年,电池产能持续扩张,捷佳伟创与梅耶博格等龙头光伏设备企业营收保持同步快速增长趋势。由于设备赋能特征相对明显,企业间的差异来自于对产能利用率、良率的精益管理。

电池设备企业营收(百万元)与全球电池产能(GW)变化

数据来源:公共资料整理

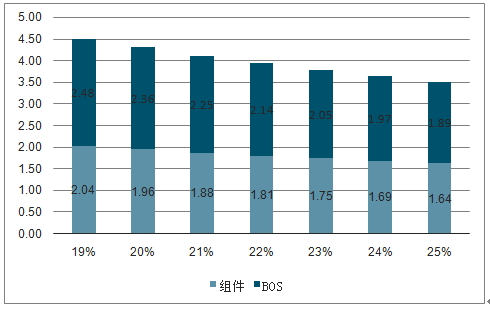

高效化是降低度电成本最主要路径,也是电池环节发展趋势。降本增效是降低光伏发电度电成本的关键。其中提高效率降低度电成本主要是通过以下两个途径:(1)降低光伏组件成本,当电池效率由19%提高至25%时,组件成本降幅达19.9%;(2)降低BOS成本,当电池效率由19%提高至25%时,BOS成本降幅达24.0%。

不同电池效率下系统成本(元/W)

数据来源:公共资料整理

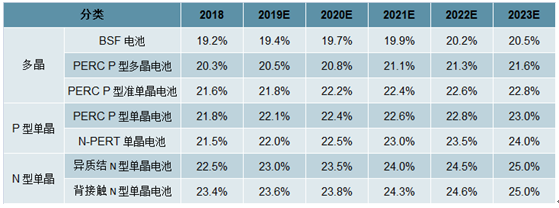

技术存在突变可能且资产偏重,电池环节稳态竞争格局呈现多强格局。由于高效化成为电池环节的追求,技术将不断进步,不仅体现在现有技术路线效率的提升,还表现在潜在替代量产技术的出现,PERC和异质结电池效率将由2018年21.8%/22.5%提升至2023年的23.0%/25.0%。

各类光伏电池技术转换率展望分类2018

数据来源:公共资料整理

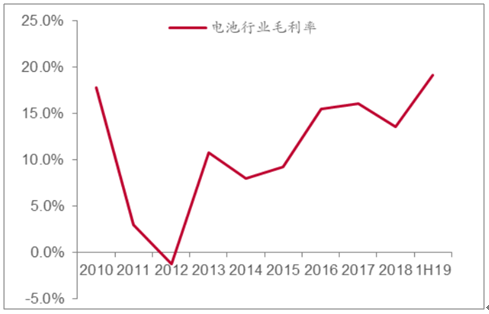

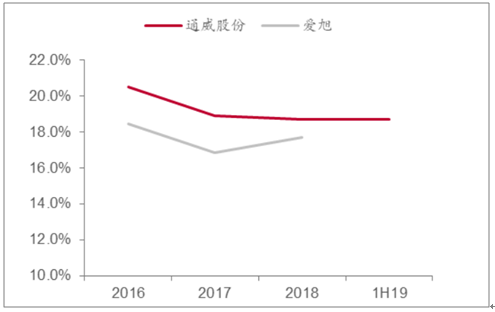

龙头电池企业稳态毛利率约20%。光伏电池本质是工业标准品,企业利润来自于自身成本与行业边际成本差值,且由于电池环节是重资产投资,电池环节合理盈利能力较高。2010-1H19行业平均毛利率波动幅度较大,中位数处于10%-15%之间,主要原因是受电池片环节短周期供需影响;而2010-1H19行业龙头公司毛利率整体相对稳定,在17%-21%之间。预计未来随着行业格局相对固定且资产收益回归常态,龙头公司稳态毛利率约20%左右。

2010-1H19光伏电池行业毛利率水平

数据来源:公共资料整理

2016-1H19行业龙头公司毛利率

数据来源:公共资料整理

二、短期行业机会:价格接近三线企业现金成本,望筑底回升

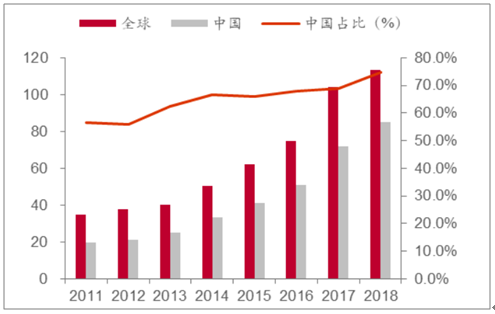

电池产量和集中度均提升。2011-2018年全球电池产能产量持续上升,2018年全球产量为113.6GW,同增8.9%,其中我国产量85.0GW,同增18.1%,产量占比74.8%,占比较去年提升5.8PCT,占比逐年增加。从竞争格局来看,2014-2017年全球电池CR4较为平稳,2017年CR4为19.8%。2018年产业集聚程度快速加大,CR4提升5.6PCT至25.5%,预计随着龙头企业的崛起,产业集聚将更加明显。

2011-2018年全球和中国电池产量(GW)

数据来源:公共资料整理

电池环节竞争格局变化

数据来源:公共资料整理

2020年扩产幅度收缩,且电池扩张计划以单晶电池为主。预计2019年底电池环节产能为218.1GW,较2018年底增加72.2GW,同增49.5%。随着2019年扩产集中释放,2020年产能增加较少,预计2020年底全球电池产能将达到245.5GW,同增12.6%,但考虑到当前电池价格对应一线龙头企业毛利率约10%,预计实际扩产幅度会低于各家企业计划。

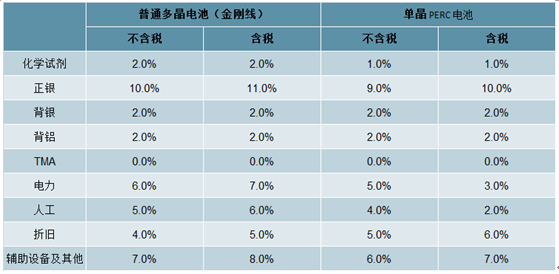

典型单晶PERC电池生产和现金成本分别为0.86/0.81元/W。目前,典型单晶PERC电池生产成本中硅成本和非硅成本分别占比为60.5%/39.5%。非硅成本中正银占比较高,占非硅成本的26.5%,此外,折旧占非硅成本的比例14.7%。

典型电池环节生产和现金成本构成(元/W)

数据来源:公共资料整理

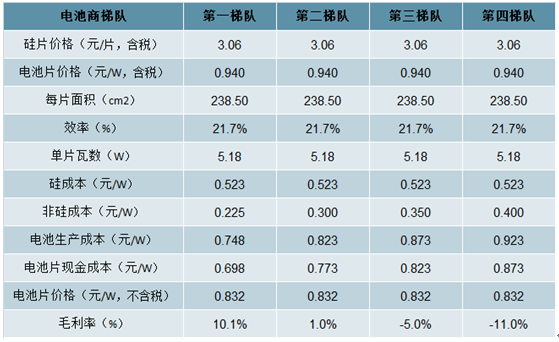

电池仅第一梯队盈利,行业处于底部区间。当前单晶PERC电池价格对应一线企业毛利率10.1%,二线企业毛利率仅1.0%,接近三线企业现金成本,基本可以判断当前价格处于行业底部区间,供给有所压制,同时明年硅片环节大幅扩产,或导致价格下滑,盈利能力或将回升

不同电池梯队盈利能力一览(元/W)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国有机光伏电池行业市场全景调研及投资战略研判报告

《2025-2031年中国有机光伏电池行业市场全景调研及投资战略研判报告》共十四章,包含2025-2031年有机光伏电池行业投资机会与风险,有机光伏电池行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国光伏电池行业产业链情况:产量持续增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国光伏电池行业全景速览:我国光伏电池产量稳定上涨,贸易顺差继续增大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)