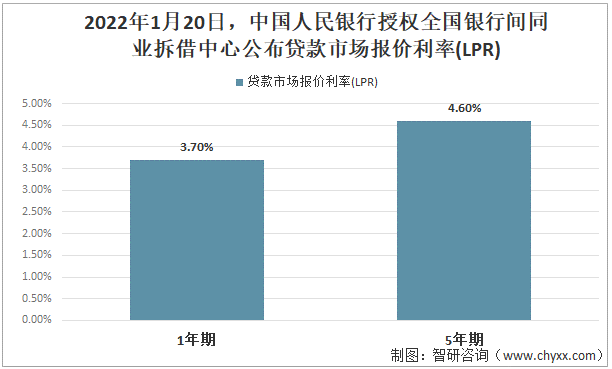

2022年1月20日,中国人民银行授权全国银行间同业拆借中心公布,贷款市场报价利率(LPR)为:1年期LPR为3.70%,5年期以上LPR为4.60%。因LPR报价原理为MLF利率的基础上加点而成,故在1月17日1年期MLF利率下调之后,本轮1年期LPR同步下调10BP,5年期LPR下调5BP符合我们预期。

2022年1月20日,中国人民银行授权全国银行间同业拆借中心公布贷款市场报价利率(LPR)

资料来源:中国人民银行、智研咨询整理

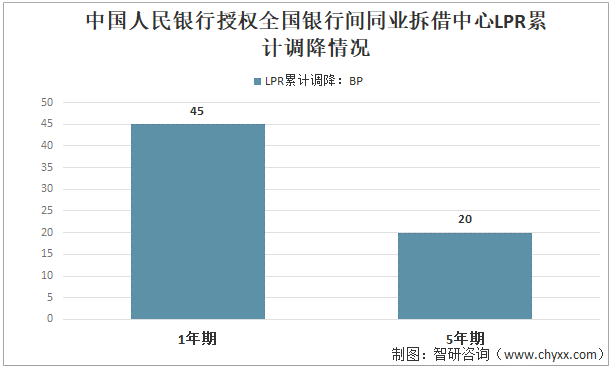

本轮调降之前,2019年8月改革后的两年半时间内LPR共经历了5次调降,1年期LPR累计调降45BP,其中3次为伴随MLF利率下调的同步调降,2次为降准背景下银行资金成本下降而导致的加点部分调降。5年期LPR累计调降20BP,共计下降4次,幅度多为1年期LPR下调幅度的一半。

中国人民银行授权全国银行间同业拆借中心LPR累计调降情况

资料来源:中国人民银行、智研咨询整理

本轮LPR利率的下调,本质来源于1月17日MLF政策利率的下调。而当前政策利率的下调,我们认为可以从国内国外两方面角度理解。于国内而言,当前宏观经济中四大隐忧日渐凸显:其一,房地产投资仍在加速下探;其二,消费在疫情之下较为脆弱,2022年内需提振之路道阻且长;其三,当前的生产与制造业投资对出口的依赖程度较高,景气多集中于中间品和资本品相关行业;其四,信贷社融,稳而不宽,融资需求低迷,经济活力不足。从国外来看,美联储鹰派气息愈演愈烈,留给中国货币政策的时间窗口有限,一次10BP的政策利率降幅可能更为合适。

本轮LPR利率下调影响几何?首先,当前一年期与五年期LPR的下调,将带动企业贷款利率的明显降低,有助于降低实体经济融资成本,激发市场主体融资需求与经济活力,“宽信用”在途中。其次,由于房贷与五年期LPR直接挂钩,故本轮五年期的LPR调降,对房地产市场融资端和需求端或有提振,一定程度上有助于防止房地产投资失速。最后,2022年在稳增长诉求之下,国家要求保证财政支出强度,而利率的下降也有助于支持国债和地方债的发行,也体现出中央经济工作会议提到的财政政策与货币政策的协调联动。

1月降息之后是否还有期待?在1月17日发布会上,央行“把货币政策工具箱开得再大一些”;“抓紧做事,前瞻操作,走在市场曲线的前面”;“哀莫大于心死”等金句频出,货币政策表态较为积极。往后看,稳增长诉求未改,时间窗口仍在,我们认为一季度央行仍会利用珍贵窗口期降准甚至再次降息。但同时我们也需厘清,在全球流动性收紧浪潮下,我们看到的大概率只是一个短期的宽松。实际上,在2020年疫情出现后,我们的货币政策宽松力度从时间和幅度看也均不及以往。中国央行整体会珍惜货币正常化的空间。

知前沿,问智研。智研咨询是中国一流产业咨询机构,十数年持续深耕产业研究领域,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。专业的角度、品质化的服务、敏锐的市场洞察力,专注于提供完善的产业解决方案,为您的投资决策赋能。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国商业银行贷款行业市场深度评估及未来发展潜力报告

《2022-2028年中国商业银行贷款行业市场深度评估及未来发展潜力报告》共七章,包含中国商业银行信贷业务个案分析,中国商业银行行业信贷风险管理分析,中国商业银行信贷业务前景与产业授信建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国贷款现状:贷款余额193万亿元,住户占40%[图]](http://img.chyxx.com/2022/01/Q4271P4798_m.jpg?x-oss-process=style/w320)

![2020年中国贷款情况分析:本外币贷款余额178万亿元,人民币贷款余额173万亿元[图]](http://img.chyxx.com/2021/02/20210222132014.jpg?x-oss-process=style/w320)

![锂行业迎新利好,津巴布韦锂矿出口解封[附中国锂矿进口量分析]](http://img.chyxx.com/general_thumb/news/6.png?x-oss-process=style/w320)

![工信部、国资委启动2026年度人形机器人与具身智能实景实训专项行动,人形机器人商业化进程加快[附人形机器人产业分析]](http://img.chyxx.com/general_thumb/news/14.png?x-oss-process=style/w320)