“我们对今年市场保持中性判断,预计下半年回到正常轨道。”3月下旬,在安踏体育2019年业绩沟通会上,安踏执行董事兼总裁郑捷对外表示,新冠疫情对公司冲击较大,预计集团业务2020年上半年有所下滑,随着国内市场复苏,有信心实现全年业绩正增长。

那么,在疫情冲击下,安踏集团上半场的表现究竟如何?

8月25日晚间,安踏集团终于公布2020年中期财报。2020年1-6月,其营收为146.67亿元,相比于2019年同期的148.1亿元,同比微跌1%。这其中,安踏主品牌销售收入下滑10.7%至67.77亿元,占公司总营收的46.2%;FILA实现营收71.52亿元,较2019年同比上升近10%,营收占比已达到48.8%。

从财报公布的数据来看,2009年收购而来的FILA在上半年营收已超过经营近30年的安踏主品牌,且后者的增幅还处于放缓之中。这意味着,安踏面前也摆上新的问题:当FILA与主品牌已平分秋色,且前者已处于优势地位之时,公司接下来将如何应变?

FILA营收占半壁江山

或许,2009年8月从百丽集团手中收购意大利运动品牌FILA大中华区业务时,安踏并没有料到11年后该品牌能创造如此业绩,毕竟在被安踏收购前,FILA还是一个处于连年亏损中的品牌。

在财报中,对于主品牌收益下降而FILA增长的原因,安踏方面解释为前者主要受疫情的影响主动取消批发客户的订单,后者则是源自电子商贸的增长。

实际上,以高端时尚服饰品牌定位,店铺主要集中于一二线城市的FILA品牌在营收、净利等维度上追赶乃至超越主品牌早已有“苗头”。2019年该板块的营收占比超过四成;2020年一季度,在安踏主品牌的销售流水同比录得20%至25%的负增长时,FILA的业绩同比虽有下滑,但仅录得个位数的负增长。

纺织服装品牌管理专家、上海良栖品牌管理有限公司总经理程伟雄在接受《国际金融报》记者采访时表示,FILA的成功主要源于其运动潮牌符合消费趋势,中高端产品的定位很好与竞品区隔与差异化,同时全直营模式更利于品牌、产品、渠道、用户等高度协同性。

除营收及净利,在毛利率方面,FILA更是“碾压”安踏主品牌。2020年上半年,FILA的毛利率高达70.5%,同期主品牌的毛利率是41.6%,安踏其他所有品牌的毛利率是64.5%,最终该公司整体毛利率同比上升0.7个百分点,达到56.8%。对此,安踏方面在财报中亦直言,公司整体毛利率上升主要由于FILA分部贡献增加所致。

在服装行业专家马岗看来,这并不难理解,目前拥有超1900家门店的FILA主要以直营模式为主,毛利率自然高过定位于大众市场、以分销模式为主的安踏主品牌,“两个品牌增长路径不一样,FILA可以靠开店来提升业绩,而安踏主品牌是存量市场,贡献业绩主要通过提升经营效率”。

显然,安踏集团深谙其道。财报显示,截至6月30日,安踏主品牌门店数目是10197家,相比于2019年底的10516家,净减319家;FILA门店的数目共有1930家,相较于2019年年底的1951家,净增21家。而根据公司的规划,截至2020年底,其预计安踏门店总数目将缩至9800家-9900家,FILA门店将扩张至2000家-2100家。

调整零售模式

“Keep Moving(永不止步)”的安踏创立于1991年,10年后,在完成从生产单一产品到综合性体育用品运营的过渡的同时,安踏也从福建晋江走向了全国,开始被大众熟知。2007年7月,该公司成功在港交所挂牌上市,如今跻身千亿市值大军行列,成为国内市值最高的服饰零售集团和规模最大的综合体育用品公司。

对于这家运动品牌巨头而言,在FILA的营收规模首次超过主品牌,成为其第一大增长引擎后,无疑,为主品牌找到新的增长点是其接下来的当务之急。在2020年半年度业绩会上,安踏集团给出“诊方”:将主品牌由“批发分销的零售模式”向“直面消费者的直营零售模式”转型。

“这是安踏主品牌继2010年-2011年由‘品牌批发’向‘品牌零售’转型10年之后的再次升级。”8月26日,在安踏方面提供给《国际金融报》记者的一份资料中对这一零售模式的转型如是评价。

根据规划,作为转型的第一阶段,安踏将对长春、长沙、成都、重庆、广东、昆明、南京、上海、武汉、西安及浙江等11个省市的安踏品牌店,计划约60%由其直营管理,40%由加盟商按照安踏运营标准管理。

对于如此转型的初衷,安踏方面表示,一方面,FILA在过去的10年间积累了丰富的直营零售经验,这为赋能安踏品牌的直营模式提供了包括零售、渠道、商品、财务、人力、物流等六大维度上的支持。另一方面,直营模式将形成消费者洞察、商品企划运营及精准营销的高效闭环,进一步提升运营管理效率,优化同店增长及店效坪效管控。

“这一转型是非常正确的选择。”北京关键之道体育咨询公司创始人、总裁张庆对记者表示,通过重构零售模式,安踏主品牌可以加强与消费者线上线下的连接和互动,提升品牌粘性和消费者体验,有利于将其庞大的会员群体由“消费者思维”转向“用户思维”。

在张庆看来,除了零售模式的调整,安踏也可凭其奥运官方合作伙伴的身份加强对主品牌产品的“奥运营销”。记者注意到,就在一个月前,作为北京冬奥会的官方合作伙伴,安踏还正式发布了冬奥会特许商品“国旗款运动服装”,产品既包括T恤卫衣,亦涉及帽子、风衣、篮球鞋、双肩包等潮流化的外套鞋服配件。

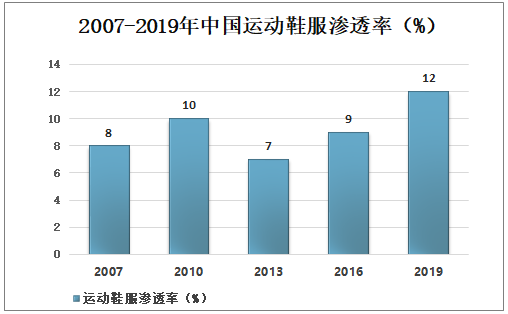

国内运动服饰行业增速可观,人均花费和渗透率提升下空间仍然可期。近五年来,国内运动鞋服行业规模保持双位数增长,2019 年增速达 13.2%,高于世界运动鞋服行业规模增速 4%。运动鞋服渗透率增长与此对应,我国运动鞋服渗透率在2007年时仅有8%,随着居民健康意识不断强化及锻炼人数的增多,运动鞋服需求不断提升,同时运动细分领域在国内的发展也推动着运动鞋服行业的发展,因此,运动鞋服渗透率总体呈上升趋势,2019 年渗透率提升至12%。我国人均运动服饰消费和渗透率仍然较低,人均消费约为美国市场的 1/12,低于全球人均 44.7美元,渗透率亦未达到世界平均水平(19%)。随着我国体育产业的不断发展,人均消费和渗透率有望持续提升,且提升空间较大,国内运动服饰行业发展有望保持快速发展,行业提升空间较大。

不同市场人均运动服饰花费对比(美元)

数据来源:公开资料整理

2007-2019年中国运动鞋服渗透率(%)

数据来源:公开资料整理

运动服饰行业因产品的功能属性和营销资源的稀缺属性使得行业壁垒较高,集中度持续提升。随着各品牌的竞争和行业洗牌,头部品牌不断加深壁垒,规模稳步扩大。目前,运动服饰行业上中下游均已形成优质龙头,国际龙头品牌与国内上下游龙头生产商和渠道商合作构筑壁垒,本土品牌以地缘优势和本土优势迅速壮大,规模效应凸显。2013 年以来,国内运动服饰市场集中度提升明显,CR5 和 CR10 分别提升 24.3pcts/20.8pcts 至 72.7%/86.1%。对标国际市场,国内运动服饰行业集中度更高,且提升幅度更大。

2013-2019年国内市场行业CR5和CR10稳步提升(%)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国运动服饰行业运营现状及投资机会分析报告

《2022-2028年中国运动服饰行业运营现状及投资机会分析报告》共九章,包含中国运动服饰品牌经营分析,中国运动服饰企业发展策略分析,2022-2028年中国运动服饰行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![贵人鸟品牌遭遇“野性消费”,不仅多款产品售罄,股票也连续收获3个涨停[图]](http://img.chyxx.com/2021/07/V9719MUIXZ_m.jpg?x-oss-process=style/w320)

![鸿星尔克紧急捐赠5000万元物资驰援河南,2020年鸿星尔克营收情况如何?[图]](http://img.chyxx.com/2021/07/90916D2YZ3_m.jpg?x-oss-process=style/w320)