进入下半年,保险股集体起舞,疯狂上涨。7月以来的6个交易日内,A股7只保险股涨幅均在20%以上,西水股份(13.120, -1.02, -7.21%)涨幅高达57.13%,中国人寿(40.900, -3.10, -7.05%)也上涨了50.75%。

中国人寿迎来7月以来的第三次涨停。保险股也再次迎来高光时刻,A股7只保险股集体拉升

为什么涨,还能涨多久?

保险股集体起舞

7月8日,A股三大指数延续上攻态势,全线飘红。其中,上证指数收盘上涨1.74%,站上3400点整数关口;深证成指上涨1.84%,收报13406.37点;创业板指上涨2.34%,收报2651.97。

行业板块几乎全线上扬,保险板块再次集体起舞。截至今日收盘,中国人寿、中国人保(7.640, -0.61, -7.39%)、中国平安(82.340, -3.58, -4.17%)、中国太保(31.700, -2.10, -6.21%)、新华保险(55.880, -2.79, -4.76%)、西水股份、天茂集团(6.100, -0.30, -4.69%)分别上涨10%、5.01%、2.97%、3.27%、3.35%、7.16%、3.61%。其中,中国人寿表现最佳,临近收盘封涨停板,报收41.02元。

《国际金融报》记者注意到,今年上半年,保险板块严重跑输市场。除西水股份外,其余6只股票悉数下跌,跌幅从9.9%至28%不等。

进入下半年,保险股集体起舞,疯狂上涨。7月以来的6个交易日内,A股7只保险股涨幅均在20%以上,西水股份涨幅高达57.13%,中国人寿也上涨了50.75%。

三大因素强力支撑

是什么在支撑保险股的集体上涨,下半年走势如何?

国泰君安(20.620, -0.57, -2.69%)大金融团队分析称,2020年上半年,保险股大幅下跌17.6%,同期沪深300指数(4753.133, -87.64, -1.81%)(4753.1333, -87.64, -1.81%)上涨1.3%,保险板块大幅跑输大盘18.9个百分点,其中反映的是市场担忧长端利率下行对保险板块基本面的负面影响。

7月以来,考虑到市场无风险利率下行背景下有利于提升低估值保险股的估值预期,同时长期国债收益率上行有利于内含价值受利率影响弹性更大的纯寿险标的。拉长期限来看,当前保险股估值处于历史底部,除中国平安外,其余上市险企估值均跌破1倍P/EV水平。

该团队认为,当前上市险企基本面的边际改善支撑保险股成为估值切换过程中的重点配置方向,其中负债端得益于线下全面复工复产以及保险公司的营销推动政策不断深化,下半年新单及新业务价值预计将出现恢复性反弹。资产端权益市场改善以及长端利率企稳回升推动投资收益表现改善。

方正非银左欣然团队表示,受益于利率提升、权益市场回暖、保费修复三大因素,保险业基本面持续改善。

一方面,下半年经济反弹趋势渐浓,长端期国债收益率企稳回升。货币政策从“宽货币”向“宽信用”转变,10年期国债收益率平稳提升,年内低点至今已累计上升40BP,打消前期低利率预期下的保险利差隐忧。

同时,随着下半年经济复苏的确定性增强,市场风险偏好提升,权益市场反弹,上证综指60日涨跌幅拔高13.38%,险企今年以来加重权益投资布局,投资收益扭转一季度颓势实现增长,实现利差益。

另外,人身险公司今年四五月份保费逐渐修复,走出疫情压力期,上市险企主力销售产品也由储蓄转向保障,新业务价值同样修复。

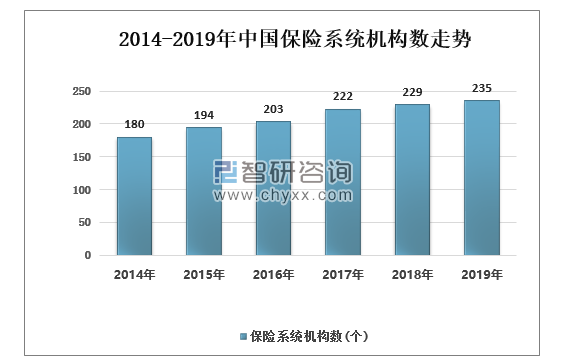

保险已被越来越多的人所认识和接受,我国保险机构也是逐年增加,2014年我国保险系统机构数180个,2019年就有235个,五年间增加53个。

2014-2019年中国保险系统机构数走势

数据来源:国家统计局、智研咨询整理

目前金融业、保险业最大的任务是服务实体经济,要达到这个目标就要推进金融业、保险业供给侧结构性改革步伐,依托的是科技进步,通过科技的赋能,实现金融业、保险业新旧动能的转换。中国经济的转型升级和金融业进一步开放,为金融机构提供了更多参与中国市场的机会。

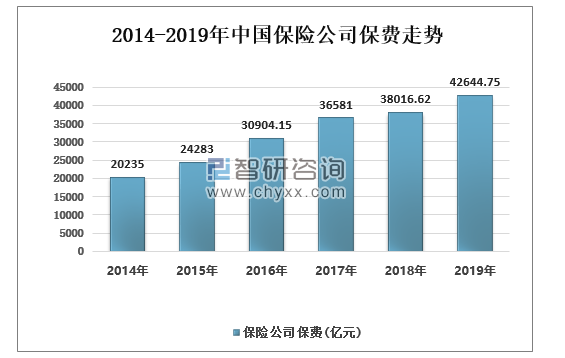

近年来中国保险业快速发展,中国保费规模已居世界第二,对全球保费收入贡献接近一半。2018年中国保险公司保费38016.62亿元,2019年达到42644.75亿元,同比增长12.17%。其中财产保险13016.33亿元,人寿保险公司保费29628.42亿元。

2014-2019年中国保险公司保费走势

数据来源:国家统计局、智研咨询整理

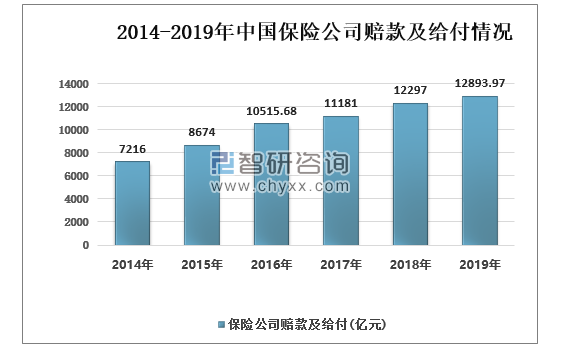

我国人民群众保险意识的觉醒使用我国投保率有所提高,保险公司赔款时间有所缩短,加速了我国保险事业的快速发展。2019年我国保险公司赔款及给付12893.97亿元,其中财产保险公司赔款及给付7278.65亿元,企业财产保险赔款及给付237.03亿元,家庭财产保险赔款及给付36.67亿元,机动车辆保险赔款及给付4613.38亿元,财产保险公司工程保险赔款及给付67.56亿元,财产保险公司工程保险赔款及给付67.56亿元,

2014-2019年中国保险公司赔款及给付情况

数据来源:国家统计局、智研咨询整理

随着生活水平的不断提升,消费者保险意识的逐渐增强,客均保费、人均保单数也逐年提升。

在一些发达国家,保险公司在巨灾赔付中占有重要地位,保险赔偿通常能占到巨灾损失的30%到4O%,而我国保险业从总体上讲实力还不强,国民保险意识薄弱,1995年后保险公司更是退出了巨灾保险市场,因此保险公司在灾害损失补偿中所起的作用不大。在巨灾损失补偿中,政府拨付财政资金予以救济,不仅数额有限而且占用了本来应用于经济建设的资金,影响了国民经济的发展:而保险公司由于缺乏政府的支持,发挥的作用也十分有限。因此,借鉴国外巨灾保险制度的先进经验,建立一种符合中国国情的巨灾保障体系势在必行。

2020年春节,新型冠状病毒感染肺炎疫情席卷全国。为了抗击疫情的发展,需要降低人口的流动和聚集,因此国内消费需求大幅降低。全国延迟复工,给经济的正常运行造成了极大的影响,也给各行各业企业的经营带了压力。对于保险业而言,其作为管理风险的行业,在一些业务领域面临着压力,但保险业自身拥有处置风险的专业能力和提供保障产品的优势,在2020年疫情中,保险业机遇与挑战并存。预计2020年人均保费将达到30,380元。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![锂行业迎新利好,津巴布韦锂矿出口解封[附中国锂矿进口量分析]](http://img.chyxx.com/general_thumb/news/36.png?x-oss-process=style/w320)

![工信部、国资委启动2026年度人形机器人与具身智能实景实训专项行动,人形机器人商业化进程加快[附人形机器人产业分析]](http://img.chyxx.com/general_thumb/news/20.png?x-oss-process=style/w320)

![MLCC行业掀起涨价潮,多家头部企业宣布涨价[附MLCC行业分析]](http://img.chyxx.com/general_thumb/news/16.png?x-oss-process=style/w320)

![城市更新“十五五”规划出炉,多个行业迎来发展重大机遇[附城市更新市场规模分析]](http://img.chyxx.com/general_thumb/news/18.png?x-oss-process=style/w320)

![OpenAI官宣已递交IPO申请文件,AI行业资本竞争进入白热化阶段[附人工智能市场分析]](http://img.chyxx.com/general_thumb/news/17.png?x-oss-process=style/w320)