2020年经济增速目标或将设在6.0%左右。鉴于经济下行压力加大,宏观经济政策将呈现“宽财政+稳货币”的搭配,尤其将以积极的财政政策为主。

前瞻2020年中国经济

2019年中国经济运行总体平稳,下行压力有所加大,在国内一系列“六稳”政策和改革开放措施作用下,全年有望实现6.1%左右的增长。即将进入2020年,这一年是全面建成小康社会和“十三五”规划收官之年,而对于2020年是否需要“保6”,市场展开了讨论。不过,多数机构预测2020年经济增速将在6%左右,同时,也有机构认为,只要保持就业稳定、居民收入增加、经济发展质量逐步提高,至于2020年经济增速在6%左右,是略高还是略低,都是可以接受的。

中共中央政治局12月6日召开会议,分析研究2020年经济工作。按照惯例,政治局会议之后,将召开中央经济工作会议。该会议将总结2019年度工作,并提出2020年度工作的总体要求和主要任务。

今年第三季度经济增速已回落至6%,市场高度关注未来经济增速是否会“破6”。中央经济工作会议虽不会提出具体的经济增速目标,但将形成前瞻性指引并对财政政策、货币政策等宏观政策定调。

2020年经济增速目标或将设在6.0%左右。鉴于经济下行压力加大,宏观经济政策将呈现“宽财政+稳货币”的搭配,尤其将以积极的财政政策为主。2020年新增地方债发行规模或将超过4万亿,成为稳基建、稳增长的主要力量。此外,亦需通过改革稳增长。

“2018年经济增速目标为6.5%左右,2019年为6%-6.5%,按这个趋势来看,2020年的经济增速目标估计会设在6%左右。”经济学家李迅雷表示。

值得注意的是,2020年是全面建成小康社会收官之年。其中一个重要经济目标是2020年GDP和城乡居民人均收入比2010年翻一番。

“全面建成小康社会是一套指标体系,是否完成需要全面评估,而目前‘十三五’规划主要指标进度符合预期。” 宏观分析师张文朗表示,“在2019、2020年GDP增速分别为6.1%、5.8%的假设下,完成总体翻一番的目标应该问题不大。”

是否需要“保6”

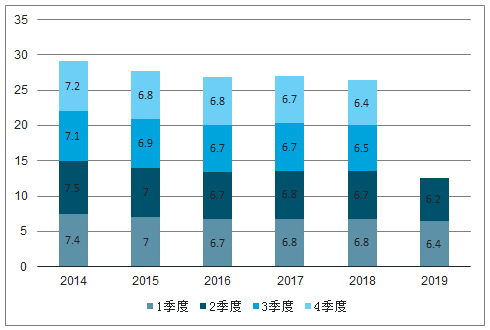

数据显示,2019年GDP同比增速连续两个季度下跌至三季度的6.0%。不过11月出口增速、PMI数略有回升。

2019年上半年国内生产总值450933亿元,按可比价格计算,同比增长6.3%。分季度看,一季度同比增长6.4%,二季度增长6.2%。分产业看,第一产业增加值23207亿元,同比增长3.0%;第二产业增加值179984亿元,增长5.8%;第三产业增加值247743亿元,增长7.0%。

“经济增速下行一方面是基本面使然,另一方面也体现了统计‘挤水分’,重‘质’而不重‘量’的理念日益清晰。”张文朗称。

值得注意的是,2020年是全面建成小康社会和“十三五”规划收官之年。按照十八大确定的目标,到2020年国内生产总值比2010年翻一番。12月6日政治局会议亦提出,要实现第一个百年奋斗目标。

张文朗表示,在高质量发展的背景下,为了单一指标而大幅调整政策的可能性较小,而且第四次经济普查后上调了2018年GDP,并将调整历史年度GDP,这说明统计质量的改善,也意味着GDP离翻番的目标更近。

他测算称,在2019、2020年GDP增速分别为6.1%、5.8%的假设下,2020年人均收入或较2010年增长100%以上,而GDP或较2010年增长99.7%,完成总体翻一番的目标应该问题不大。

如果依照这一测算,2020年全年经济增速低于6%也可完成翻番的目标约束。

不过,中国社会科学院学部委员会委员余永定表示,中国经济目前最突出的问题是经济增速的持续下降,这必然影响经济结构调整。现在财政状况恶化和经济增长下降这两害之中(如果是“两害”),宁愿让财政政策导致财政状况暂时恶化也要稳住经济增长,不能让经济增长速度再突破6%这个界限了。

这一建议引起市场对经济增速是否“保6”的争议。经济学家伍超明表示,明年GDP无需“保6”:一是翻番要求下,2020年经济增速为5.50%-5.97%即可达到。此外,目前就业稳定,调查失业率不超过5.5%——就业稳就是最大的“进”。

全国政协经济委员会副主任刘世锦12月7日在第十七届中国改革论坛上表示,2020年到2025年中国的潜在增长率基本上都在6%以下。因此核心在于,是用刺激性办法“保6”还是用改革的办法“稳5”。

财政政策为主

虽然市场对经济增速是

否“保6”仍有争议,但适度进行逆周期调节却有一定共识。

12月初召开的中央政治局会议亦指出,要坚持宏观政策要稳、微观政策要活、社会政策要托底的政策框架,坚持问题导向、目标导向、结果导向,提高宏观调控的前瞻性、针对性、有效性,运用好逆周期调节工具。

“在稳增长的大方向下,财政、货币政策的力度会较为温和。此外,‘提高宏观调控的前瞻性、针对性、有效性’,意味着明年财政政策与货币政策的结构性特征可能更为明显。”固收分析师明明表示。

按照往年惯例,中央经济工作会议将对来年的财政政策、货币政策进行定调,但相关量化指标将在来年的政府工作报告中披露。“目前来看,2020年仍将实施积极的财政政策、稳健的货币政策,但财政政策会是主导,因为效果更为明显。”李迅雷表示。

货币政策方面,今年央行继续推进利率市场化改革,通过LPR报价改革来疏通货币政策传导渠道。改革后,央行在11月首度下调了MLF和逆回购利率,有效带动银行贷款利率下行。

明明表示,明年货币政策边际宽松的方向不变,但节奏和力度上会更加灵活:一方面是结构性货币政策更多地创设、完善和使用,另一方面是宽松政策不会一蹴而就。

财政政策主要关注赤字率和地方债发行情况。今年赤字率由2018年的2.6%上调至2.8%,离3%的赤字率红线还有0.2个百分点。市场机构预计积极财政政策要求下,明年赤字率或将提高至3%。

余永定表示:“在稳定增长的过程中,财政政策应该起到主导作用。现实迫使我们不得不打破财政赤字占GDP比不能突破3%的门槛。事实上,3%的规定也并无坚实的理论根据。”

不过李迅雷称,3%的赤字率没必要突破,因为地方政府专项债不计入赤字。换句话说,可以在不突破3%赤字率的情况下增加地方政府专项债的发行。

如果按照3%的赤字率计算,明年地方政府新增一般债的发行规模将超过万亿。专项债方面,近年来发行规模快速扩张,2016年、2017年其发行量分别扩张到4000亿、8000亿,2018年首度超过1万亿,2019年扩张到2.15万亿,预计2020年将超过3万亿。

综合来看,2020年地方政府债券发行规模将超过4万亿,成为稳基建、稳增长的重要力量。张文朗预计称,2020年基建投资增速可能达到6%左右,比2019年大约高2个百分点左右。

刘世锦则提醒,中国经济已经进入中速增长平台。中速平台增速可能稳定在5%-6%,或者5%左右。

“货币政策、财政政策等宏观政策不可能改变潜在增长率。”刘世锦说, “在中国目前的情况下,我们的宏观政策并不紧,总体上还是比较偏松的。如果想继续把宏观政策放松,用一种刺激性政策试图达到超过潜在增长率的增速,实际上是寅吃卯粮。”

他建议,从明年开始经济工作的重点要放到挖掘新的结构性潜能的改革和政策调整上。他相应提出相关措施建议:通过城乡要素流动加快大都市圈发展;打破行政性垄断、改进低效率部门;促进产业内优胜劣汰、转型升级;以创新带动高技术含量、高附加价值产业的增长等。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国产业经济行业供需策略分析及市场供需预测报告

《2022-2028年中国产业经济行业供需策略分析及市场供需预测报告》共八章,包含中国交通运输业投资环境及投资机会分析,中国各省市投资环境及投资机会分析, 中国领先投资公司产业投资状况分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询