最近一篇报道,引发了大家的广泛关注,这篇名为《海天味业市值胜万科 海底捞也超恒大等港股地产公司》在互联网上引发了轩然大波,原来做火锅的已经超过了做房地产的了?中国经济这真的是要转变了吗?最赚钱的房地产真的要跌落神坛了吗?

一、海底捞成超过上市房企的巨头

8月29日,《福布斯亚洲》杂志发布的新加坡50大富豪榜显示,火锅连锁店海底捞集团创始人张勇首次入榜,就以138亿美元身家(净资产)登上新加坡首富之位。就在张勇成为新加坡首富的第二天,海底捞股价继续上涨,创下了历史新高的37.95港元/股。尽管此后几天,海底捞股价开始震荡回落,但是截至9月10日收盘,海底捞的总市值依然达到1852亿港元,这一体量,已经超过了太古地产有限公司、龙湖集团、恒基地产等港股地产企业。

值得一提的是,如果计算上2016年从海底捞拆分,并在港股上市的颐海国际市值(截至9月10日收盘为485亿港元),该公司主要业务为火锅底料以及调味品,最大客户为海底捞,那么整个“海底捞系”港股公司的市值将达到2337亿港元。截至9月10日收盘,恒大的市值为2266亿港元。而我们在看中秋节前最后一天的市值,截至9月13日收盘,海底捞的市值是1908亿港币,恒大的市值是2363.08亿港币,如果按照中新经纬的算法,海底捞的市值要再加上,海底捞系的颐海国际487.86亿港币的市值的话,海底捞系的总市值已经达到了2395.86亿港币超过了恒大上市主体的中国恒大的市值。

当然,这样的算法还是有很多的漏洞,比如说恒大上市的又何止中国恒大一家,还有恒大健康,如果按照同类算法海底捞还是没有超过恒大,但无论海底捞有没有超过恒大,它的整体市值已经超越了绝大多数上市房企,这已经是一个不争的事实。

那么,一家火锅店是怎么做到比最赚钱的房地产还赚钱的?海天味业、海底捞等市值的一路上扬到底有什么深层意义?

二、海底捞们到底怎么做到超越房企的?

海底捞是一家非常有名的火锅巨头,根据启信宝的信息,海底捞是一个川味火锅连锁品牌,提供牛油火锅、鸳鸯火锅、番茄火锅、菌汤锅等10多种锅底,同时配有约20余种调料、水果、凉菜及粥品,到店就餐的用户还可免费享受擦皮鞋、美甲等服务,同时为会员用户增设积分抵扣和优惠券信息。海底捞当年曾经因为黄铁鹰教授的一本《海底捞你学不会》名声大噪,成为中国服务型消费模式的典范,2018年9月海底捞成功在港股上市,也创造了中国火锅企业在港股上市的新纪录,那么如今海底捞市值如此高涨,我们到底该怎么看?

首先,火锅股走红代表的是中国消费市场的全面崛起。国泰君安在研报中指出,目前我国餐饮市场正处于稳步增长阶段,而火锅餐饮因易于标准化,厨房占用面积小等特点,盈利能力高于其他餐饮类别,是餐饮行业的优质赛道。2018年火锅行业市场规模4814亿元,海底捞作为龙头市占率仅3.6%,其余市占率不足1%,空间巨大。也正是如此,以海底捞为代表的火锅企业在国内呈现出蓬勃发展的趋势,无论在哪个城市,最为红火的往往都是火锅店,甚至于在日本、韩国等中国的东亚邻国,火锅市场都蓬勃发展甚至不断壮大,也正是如此导致了火锅消费的全面崛起。而与此同时,在国家“房子是用来住的,不是用来炒的”政策的整体影响之下,房地产市场也正在向着一个全面居住属性的方向发展,一方面是火锅业的不断发展壮大,另一方面则是房地市场的全面转型,正是这个大趋势出现了海底捞的市值超越房地产多家上市公司。

其次,海底捞本身防御属性使然。我们看到这次对比的并不是企业的盈利能力,而是用市值作为比较指标,相信大多数熟悉资本市场的朋友都知道,市值在体现本身产业发展趋势的同时,则是市场对企业预期与态度的晴雨表,海底捞的市值不断上升其实代表的是相对于房地产企业来说,资本市场更加看好海底捞等产业巨头,其实这个也和当前资本市场的大环境有关,在全球经济下行压力加大的时候,海底捞作为一种消费品本身就有着一定的防御属性,对于资本市场来说肯定更愿意把资金投入到受到市场周期波动较小的领域,所以我们看到当前海底捞的市值增长也和这个密切相关。

第三,海底捞超过地产股到底该怎么看?如果说前面分析的都是海底捞超过地产股的客观原因的话,我们还需要进一步分析一下海底捞超过地产股的核心内涵在哪?这可以说是一个转折点,这就是房地产在中国不可比拟的地位正在被超越,房地产企业由一个原先超级赚钱的巨无霸逐渐被其他企业超越,特别是在消费升级的大背景下越来越多的消费型企业从资本市场上超越房地产,代表的是实体经济特别是第三产业消费经济的全面崛起,海天味业是人们日常生活当中必不可少的调味品,还有一些特殊原因和消费刚性在其中,但是海底捞的全面资本市场超越则更具消费经济的代表性。

所以,整体来看,未来随着消费升级的进一步加速,一定会有越来越多的消费企业在资本市场上取得更好的成绩,海底捞既不是第一家也不会是最后一家,而房地产在“房住不炒”的推动下也一定会向着更好的方向发展。

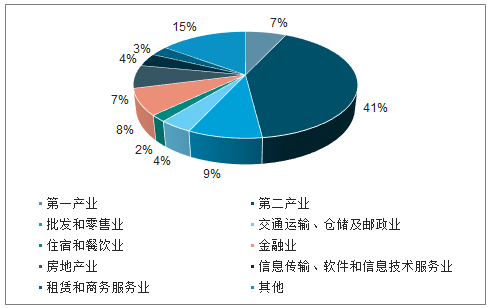

房地产是我国重要的产业,是推动我国经济发展的重要组成部分,从1952年贡献GDP的 2.06%发展到2018年贡献GDP的 6.65%,我国房地产行业经历了飞跃式发展。2018年度,我国房地产业国内生产总值共计59,846.40亿元,占我国当年国内生产总值的6.65%,在第三产业中房地产业GDP贡献率低于批发和零售业、金融业,排名第三位(其他除外)。

2018年度我国GDP构成(亿元)

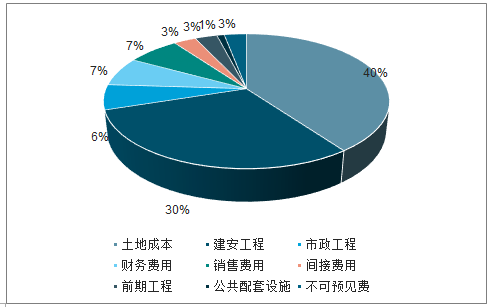

从房地产企业的项目开发成本和费用来看,占比最大的三种是土地成本,建筑安装成本和管理费用。具体来说,土地成本又可分为土地出让费、拆迁安置费和土地征用费,是房地产开发成本中占比最大的构成部分,因为土地是稀缺资源,国有建设用地面积的供应受限于耕地红线的约束,加之各城区可出让土地面积逐渐减少,企业普遍缺乏土地议价能力。近年来地价迅速攀升,各处地王屡创新高。如今土地成本占房地产企业总成本的 40%,未来比重必然进一步增加;前期工程费用包括在房产规划、设计和土地勘察等环节产生的费用,前期工程费用大约占 3%;建筑安装工程费用由安装工程和设备购买两项费用构成,占总开发成本的 30%;市政工程费用是由电信、污水和自来水等设置构成的基础设施费用,约占 6%;公共配套设施来自与学校、菜市场和幼儿园等盈利性或非营利性公用设施构成的公共配套设施,约占 1%;此外经营期间企业还要支付一定的财务费用、销售费用和间接费用,各占 7%、 7%和 3%;最后不可预见因素产生的不可预见费用占据 3%。

房地产企业成本构成(%)

数据来源:公开资料整理

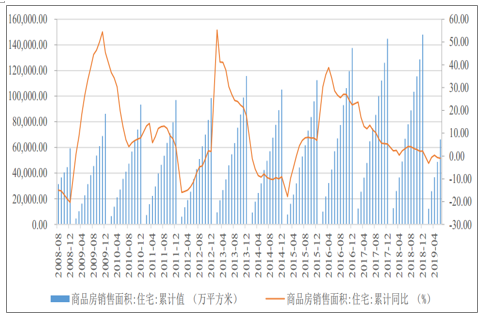

由于住房是居民的基本需求, 市场上存在着许多购房刚性需求。因此在房地产市场上,房地厂商能够通过一定手段哄抬房价,相对于客户来说具有较强的议价能力,但鉴于房地产商所持有的商品房具有地理位置的特殊性,会受制于当地消费水平和政府限价政策的影响。 根据购房目的,我们可将购房者分为自住型购房者和投资型购房者,自从房地产行业收紧,特别是 2016 年年底的中央经济工作会议上提出“房住不炒”的概念后,房价只升不降的预期被渐渐打破,购房作为投资品的需求已经慢慢下降,投资型购房者投资买房热度退去。体现为住宅用商品房销售面积同比增速已经接近 0,房地产市场成交不温不火。

商品房销售情况统计(万平方米)

前3大房地产企业销售收入占全行业的比重超过10%,前 10 大房地产企业占比近 30%,前20大房地产企业占比近 40%,前50大房地产企业占比超过 50%,从趋势上看,行业集中度水平越来越高。将产业市场结构粗分为寡占型(CR8≥40%)和竞争型(CR8<40%)两类。 从此角度看,房地产行业依旧属于竞争型行业。

房地产行业集中度相对较高,前 200 家即前 0.21%企业销售金额占全行业比例高达 71.85%,可以得知,虽然房地产行业整体属于竞争型行业,但行业内大型房地产企业依旧占有绝对优势,大型企业之间竞争较为激烈。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![锂行业迎新利好,津巴布韦锂矿出口解封[附中国锂矿进口量分析]](http://img.chyxx.com/general_thumb/news/36.png?x-oss-process=style/w320)

![工信部、国资委启动2026年度人形机器人与具身智能实景实训专项行动,人形机器人商业化进程加快[附人形机器人产业分析]](http://img.chyxx.com/general_thumb/news/20.png?x-oss-process=style/w320)

![MLCC行业掀起涨价潮,多家头部企业宣布涨价[附MLCC行业分析]](http://img.chyxx.com/general_thumb/news/16.png?x-oss-process=style/w320)

![城市更新“十五五”规划出炉,多个行业迎来发展重大机遇[附城市更新市场规模分析]](http://img.chyxx.com/general_thumb/news/18.png?x-oss-process=style/w320)

![OpenAI官宣已递交IPO申请文件,AI行业资本竞争进入白热化阶段[附人工智能市场分析]](http://img.chyxx.com/general_thumb/news/17.png?x-oss-process=style/w320)