基于线下消费场景的刷卡行为,在移动支付时代的机会越来越少。这是一个即使没有统计数据,也能用肉眼观察到的事实——对于发卡机构来说,这意味着卡片本身这一支付过程中物理介质的重要性在急速下降,而附着在卡片上的账户才是经营的核心。

“卡基”向“账基”的转型,对银行作为发卡机构的业务布局、系统承接、数据整合等方面的综合能力提出了新的要求。

在获客层面,银行信用卡业务更重视线上渠道,通过和互联网平台建立合作,拓展获客资源,丰富消费场景,促进用户绑卡用卡活跃度。

在系统和技术层面,实力雄厚的大型银行优势明显,近年来也在不断完善大数据平台的搭建,提升数据应用能力,并重点应用在零售金融业务中。

近日,农业银行(3.780, -0.03, -0.79%)宣布,信用卡智能分析与决策支持项目顺利投产上线,该项目由三个部门共同促成,农行信用卡中心、研发中心和信息管理部。

这显示农业银行的大数据平台进一步完善,原有分散的各业务系统数据孤岛得以整合,在信用卡线上获客、客户管理、风控完善方面带来更多利好。

农行的信用卡业务在几家大型国有银行中的表现相对平淡,年报披露其2018年末累计卡量1.0亿张,少于工行的1.5亿张、建行的1.2亿张和中行的1.1万张。

但其2018年信用卡业务发力较猛,当年新增卡量1801万张,超过了建行的1447万张、中行的1362万张、工行800万张。

而从信用卡经营指标来看,农行信用卡持卡人的活性不足,2018年信用卡消费额17538亿元,从同类型银行的可比数据来看,几乎只有交通银行(6.160, -0.01, -0.16%)的30703亿元的一半左右。

互联网时代,以大数据为基础的用户画像技术、精准营销是用户运营的必备技能,农行此次投产的信用卡智能分析与决策支持项目,有望弥补其运营的短板。据悉该项目依托于农行大数据平台和零售数据集市,通过对信用卡数据与行内客户数据的整合、深度加工和模型构建,成功建设贷前风险调查库、贷中风险模型、信用卡分期目标客户库等数据产品。

业内人士对记者表示,银行积累了丰富的用户数据资产,通过大数据、模型加以充分利用,将释放巨大的业务潜力。

“优化信用卡分期目标库。通过增强客户准入规则筛选,剔除风险类黑名单客户等方式精准把控大额分期目标库范围,加强农行信用卡分期秒批秒贷业务的风险管控能力,为分行开展精准营销提供更有力的支持。”农行表示,该项目将有效提升农行信用卡业务经营的智能化决策能力和营销能力,为农行信用卡业务数字化转型奠定基础。

另一方面,深度整合的零售客户数据,也能从风控方面进一步释放业务活力。

2018年年报披露的农行信用卡不良率和不良余额实现了双降,此次上线的项目有望进一步提升该行的信用卡风控能力。一方面实现全量客户欺诈风险评级,完善农行信用卡客户级信用评价体系。通过计算行内客户与黑名单客户间的转账交易紧密程度,加工形成转账关系网络图谱,交易越紧密,欺诈风险越高,为量化农行信用卡客户贷前欺诈风险提供决策支持。另一方面创建信用卡客户综合评分。使用信用卡征信评分、行内评分、行为评分数据,拟合形成客户综合评分体系,为农行信用卡贷中客户经营管理及风险自动化处置提供数据支持。

大数据平台在信用卡风控中的应用,已有不少银行走在了农行前头,如招行、平安等在零售金融方面发力较早,对信用卡业务的系统投入也不遗余力。平安银行(12.590, 0.02, 0.16%)2018年年报显示,该行对信用卡不良的控制,通过大数据平台和先进定量分析技术,结合风控模型、AI智能识别等科学工具全面优化风险管理策略,改善新户获客结构与品质,优化存量结构,确保组合资产可持续发展。

据央行公布的数据,2018年四季度信用卡逾期半年未偿信贷总额788.61亿,占信用卡应偿信贷余额的1.16%,占比较上季度末下降0.18个百分点。

在线下消费场景中逐渐“消失”的信用卡,正在逐渐成为银行线上获客的突破口,而起背后隐含的业务逻辑、客户经营、系统架构、数据应用等方面的思路转变,更将是催动银行零售业务转型变革的催化剂。

2019年中国信用卡预测

自2000年我国加入WTO,中国信用卡在开放趋势加速和外资金融机构潜在竞争中进入实质性启动阶段,并以持续增速发展,到2007年增速暴增80%,随后,受金融危机及之后的监管和审批加严的影响,2008年后增速放缓。2015年,信用卡发卡增速出现断崖式下跌,主要是受互联网金融冲击,随后2016央行发布、2017年执行的“信用卡新规”再次激活信用卡市场,带来新一波爆发机会。之后保持增长但增速回缓,预测到2020年信用卡发卡量将近9亿张。

中国信用卡在用发卡量及增速预测

数据来源:公开资料整理

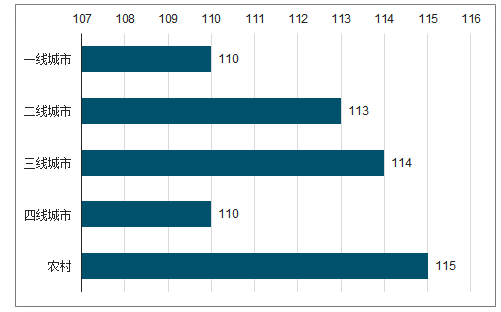

截止2018年三季度,我国人均信用卡持卡量仅为0.47张,美国信用卡人均持卡量已从2016年的人均约3张到2018年人均约6张,我国信用卡人均持卡量不足美国的十分之一,信用卡在中国还有很大的增长空间。受我国根深蒂固的储蓄习惯影响,我国信用卡与借记卡人均持卡量差距大,随着房贷刺激居民储蓄习惯改变、提前消费意识增强,信用卡授信使用率逐年上升,但仍不足50%,使用增长空间仍大。一线及以上城市信用卡服务使用占绝对优势,但从中国各城市消费信心指数来看,二、三、四线城市消费信心指数均有所提升,其中,农村地区消费信心指数增长突出。随着互联网应用、电商、物流等向三四线城市及乡镇、农村地区渗透,将带动其信用卡业务的消费活力,这些区域或将为信用卡业务带来新的增长空间。

银行卡人均持卡量

数据来源:公开资料整理

2018中国各城市级别消费信心指数

数据来源:公开资料整理

我国信用卡授信总额和使用率也逐年上升,信用卡业务成为各行竞争的战场,即使是对公业务的国有大行,也投入竞争,纷纷跑马圈地。招商银行作为较早启动以信用卡推动零售转型战略的“零售之王”,其信用卡交易额和增速领跑其他行。

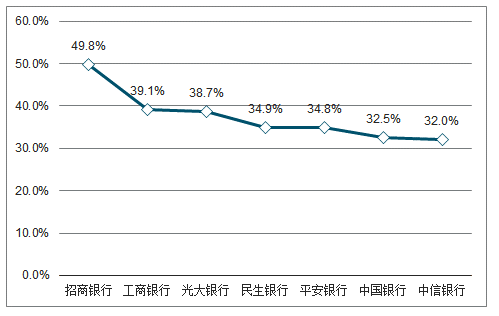

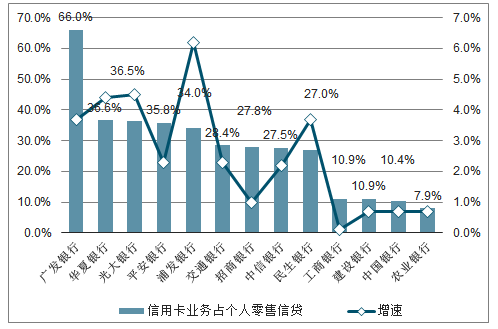

预计未来零售银行将成为银行业的主要利润贡献,招商银行、平安银行、中信银行等零售收入年均复合增长率超30%,远高于中国银行业整体的17%,招商银行作为零售之王,零售金融收入贡献占比在2017年接已近50%,2018年报显示占比已近57%。国内领先银行认识到零售业务的重要性,纷纷构建“大零售”战略发展格局。信用卡业务是零售银行的高收益率资产业务,成银行转型零售的必争之地,且从零售战略的“守”变为“攻”,业务拓展更为积极。从信用卡业务占零售信贷情况看,信用卡业务成股份制银行发展零售信贷业务的重要利器,广发银行占比超65%,占比27%以上的除交通银行,其余均为股份制银行。

零售收入占银行营收占比

数据来源:公开资料整理

主要行信用卡业务占零售信贷份额及增速

数据来源:公开资料整理

据银行协会数据显示网点数量排行来看,除邮储银行,排行前列的五大国有行网点数量占网点总数约30%。从信用卡发卡量看,国有五大行依托网点优势发卡量占信用卡整体总量近80%,可见当前银行信用卡发卡量市场集中度高,五大国有行占“极寡占型”优势。从信用卡在线发卡量排行和信用卡APP活跃人数来看,股份制银行数据更为亮眼,其中,“掌上生活”、“买单吧”、“浦大喜奔”、“动卡空间”等信用卡APP的用户活跃数最高,除“买单吧”外,其余三家为股份制银行;2018年线上发卡量最高的浦发银行、中信等,也均是股份制银行为主。由此可见,股份制银行通过APP线上引流效果显著。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![锂行业迎新利好,津巴布韦锂矿出口解封[附中国锂矿进口量分析]](http://img.chyxx.com/general_thumb/news/36.png?x-oss-process=style/w320)

![工信部、国资委启动2026年度人形机器人与具身智能实景实训专项行动,人形机器人商业化进程加快[附人形机器人产业分析]](http://img.chyxx.com/general_thumb/news/20.png?x-oss-process=style/w320)

![MLCC行业掀起涨价潮,多家头部企业宣布涨价[附MLCC行业分析]](http://img.chyxx.com/general_thumb/news/16.png?x-oss-process=style/w320)

![城市更新“十五五”规划出炉,多个行业迎来发展重大机遇[附城市更新市场规模分析]](http://img.chyxx.com/general_thumb/news/18.png?x-oss-process=style/w320)

![OpenAI官宣已递交IPO申请文件,AI行业资本竞争进入白热化阶段[附人工智能市场分析]](http://img.chyxx.com/general_thumb/news/17.png?x-oss-process=style/w320)