一、批签发情况

血液制品属于生物制品范围,主要指以健康人血液为原料,采用生物学工艺或分离纯化技术制备的生物活性制剂。人血浆中有92%-93%是水,仅有7%-8%是蛋白质,血液制品就是从这部分蛋白质分离提纯制成的。

最早的血液制品起源于20世纪40年代初,经过多年的快速发展,产品品种已由最初的人血白蛋白发展到人血白蛋白、免疫球蛋白和凝血因子类等20多个品种。随着我国医疗水平和医改覆盖率的提高、居民健康意识和支付能力增强,加之产品临床适用症状的增加、老龄化进程的加快,血液制品市场容量呈现不断增长的态势。2020年中国血液制品批签发量为9907.0万瓶,较2019年的9226.3万瓶同比增长7.4%。

2016-2020年中国血液制品批签发量

资料来源:中检所、智研咨询整理

智研咨询发布的《2021-2027年中国血液制品行业发展策略分析及未来前景规划报告》数据显示:2020年我国血液制品批签发量中,人血白蛋白批签发量较大,占比为60.7%,免疫球蛋白占比34.3%,凝血因子占比5.1%。

2020年中国血液制品批签发量分布

资料来源:中检所、智研咨询整理

二、龙头企业对比:天坛生物VS上海莱士VS华兰生物

我国血液制品生产始于上世纪60年代,至今已有近60年的历史,开始时生产厂家仅2-3家。上世纪60年代末到70年代,血浆蛋白的分离工艺开始由盐析法逐步过渡到低温乙醇法,分离技术也由离心法过渡到压滤法。进入上世纪90年代,随着我国市场经济的发展,许多地方血站、各大军区下属血站及一些科研机构单位也开始生产血液制品,生产厂家总数达到70家左右。随着国家卫生部明令淘汰冻干人血浆的生产和禁止盐析法工艺的使用,大部分小型生产厂家被淘汰。至1998年,国家对血液制品行业率先实行GMP认证制度,只有通过GMP认证的企业才能生产经营血液制品。

自2001年起,国家未再批准设立新的血液制品生产企业。截至2020年,正常经营的企业不足30家,这些血液制品生产企业大多生产规模小、产品结构单一,有超过半数的企业不具备新开设浆站的资格。近年来,大型血液制品公司通过兼并、收购的方式,使我国血液制品行业集中度得到大幅提升。目前已形成以天坛生物、上海莱士、华兰生物等大型血液制品公司为行业龙头的新局面。由于政府在血制品企业准入上设置了高门槛,血浆综合利用率高的大型公司在设置单采血浆站方面更有优势,因此预计未来行业竞争的关键在于整合和集中,集团化企业在未来竞争中的优势将进一步扩大。

天坛生物VS上海莱士VS华兰生物基本情况

企业 | 天坛生物(600161)  | 上海莱士(002252)  | 华兰生物(002007)  |

成立时间 | 1998年 | 1988年 | 1992年 |

简介 | 公司主营业务为血液制品的研发、制造、销售及咨询服务。经过2010年、2017年两次重大资产重组后,天坛生物成为中国生物旗下唯一的血液制品专业公司。天坛生物拥有成都蓉生、兰州血制、上海血制、武汉血制、贵州血制五家血液制品生产企业。目前,在全国十四个省、自治区拥有50余个单采血浆采集基地,血液制品生产用健康人血浆的釆集规模处于国内领先地位。1966年,天坛生物率先在国内实施低温乙醇工艺制备血液制品的产业化。目前,血液制品生产规模处于国内领先地位,拥有人血白蛋白、人免疫球蛋白、人凝血因子Ⅷ三大类产品72个产品生产文号。 | 公司是亚洲知名的血液制品企业,打造了涵盖血液制品人血蛋白、人免疫球蛋白和凝血因子三类别的11项产品,主要产品包括人血白蛋白、人免疫球蛋白、静注人免疫球蛋白、乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白、狂犬病人免疫球蛋白、人凝血酶原复合物、人凝血因子VIII、冻干人凝血酶、人纤维蛋白原、外用冻干人纤维蛋白粘合剂。上海莱士已在近20个国家注册,是国内少数能够出口血液制品的生产企业。 | 公司是一家从事血液制品、疫苗、基因工程产品研发、生产和销售的国家高新技术企业。公司业务包括血液制品业务、疫苗制品、创新药和生物类似药研发、生产三类业务,其中血液制品有人血白蛋白、静注人免疫球蛋白、人免疫球蛋白、人凝血酶原复合物、人凝血因子Ⅷ、人纤维蛋白原、狂犬病人免疫球蛋白、乙型肝炎人免疫球蛋白、破伤风人免疫球蛋白等11个品种(34个规格),是我国血液制品行业中血浆综合利用率较高、品种较多、规格较全的企业之一。 |

生产基地 | 华兰生物工程重庆有限公司、华兰生物工程(苏州)有限公司、华兰生物医药营销有限公司 | 上海、郑州、合肥、温州4个血液制品生产基地 | 成都蓉生、兰州血制、上海血制、武汉血制、贵州血制五家血液制品生产企业 |

资料来源:公司官网、智研咨询整理

截至2020年,天坛生物单采血浆站数量为55家,采浆量为1712.51吨;上海莱士单采血浆站数量为41家,采浆量为1200余吨;华兰生物单采血浆站数量为25家,采浆量为1000余吨。

截止2020年单采血浆站数量及采浆量对比

资料来源:公司年报、智研咨询整理

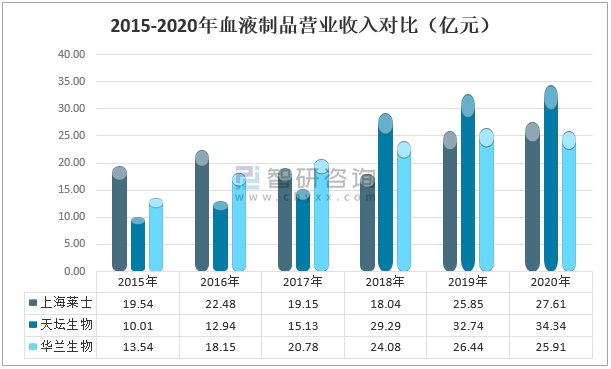

从血液制品营业收入来看,天坛生物优于上海莱士及华兰生物,2020年天坛生物血液制品营业收入为34.34亿元,较上海莱士的27.61亿元高出6.73亿元,较华兰生物的25.91亿元高出8.43亿元。

2015-2020年血液制品营业收入对比(亿元)

资料来源:公司年报、智研咨询整理

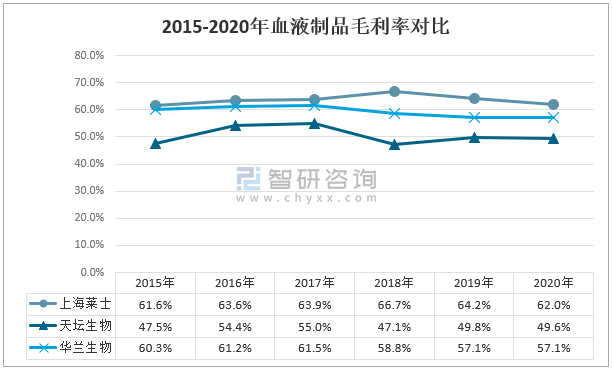

血液制品行业毛利率整体较高,企业盈利能力较强。2020年上海莱士血液制品业务毛利率为62.0%,较天坛生物的49.6%高出12.4个百分点,较华兰生物的57.1%高出4.9个百分点。

2015-2020年血液制品毛利率对比

资料来源:公司年报、智研咨询整理

从2020年上海莱士及华兰生物血液制品营业细分来看,人血白蛋白及静丙均为主要营收来源,血蛋白占上海莱士血液制品营收的35.9%,静丙占上海莱士血液制品营收的32.8%;血蛋白占华兰生物血液制品营收的36.9%,静丙占华兰生物血液制品营收的31.8%。

2019-2020年血液制品细分营业收入对比(亿元)

资料来源:公司年报、智研咨询整理

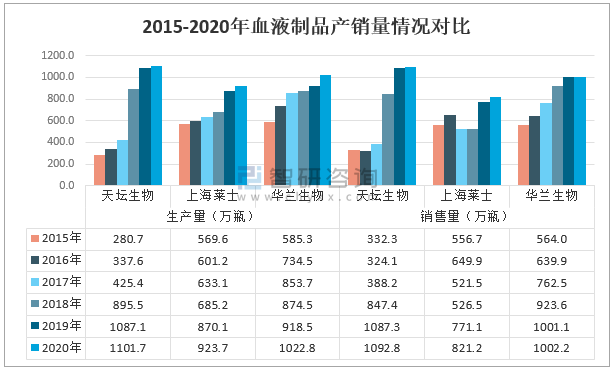

2015-2020年天坛生物、上海莱士、华兰生物血液制品产销量整体均呈增加的走势,天坛生物血液制品产销量分别为1101.7万瓶、1092.8万瓶,产销率为99.2%;上海莱士血液制品产销量分别为923.7万瓶、821.2万瓶,产销率为88.9%;上海莱士血液制品产销量分别为1022.8万瓶、1002.2万瓶,产销率为98.0%。

2015-2020年血液制品产销量情况对比

注:华兰生物产销量单位为:万瓶/万套/万支

资料来源:公司年报、智研咨询整理

截至2020年,天坛生物血液制品共有14个生产品种、72个产品生产文号;上海莱士及华兰生物血液制品均有11个生产品种。

截止2020年血液制品生产品种数量对比(种)

资料来源:公司年报、智研咨询整理

从2020年企业研发投入金额来看,天坛生物在三大企业中居首位,达到2.38亿元,占公司总营业收入的6.92%;其次为华兰生物,研发投入金额为2.19亿元,占公司总营业收入的4.35%;上海莱士研发投入金额为1.30亿元,占公司总营业收入的4.70%。

2018-2020年研发投入金额及占总营业收入比重对比(亿元)

资料来源:公司年报、智研咨询整理

三、结论:天坛生物在血液制品行业的发展略优于上海莱士及华兰生物

从采浆情况、经营情况、产销情况等主要指标来看,天坛生物在血液制品行业的发展略优于上海莱士及华兰生物。

天坛生物VS上海莱士VS华兰生物血液制品业务主要指标对比

主要指标 | 天坛生物  | 上海莱士  | 华兰生物  |

采浆情况 | ★★★★ | ★★★ | ★★ |

血液制品营收入情况 | ★★★★ | ★★★ | ★★★ |

血液制品毛利率 | ★★★ | ★★★★ | ★★★★ |

血液制品产销量 | ★★★★ | ★★★ | ★★★★ |

研发投入情况 | ★★★★ | ★★★ | ★★★ |

综合 | ★★★★ | ★★★ | ★★★ |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国血液制品行业市场发展潜力及投资策略研究报告

《2026-2032年中国血液制品行业市场发展潜力及投资策略研究报告》共九章,包含中国凝血因子市场发展分析,中国血液制品行业领先企业经营分析,中国血液制品行业投资与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年全球及中国血液制品行业现状及竞争格局分析:并购整合推进行业集中度提升,龙头优势更胜[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国血液制品行业重点企业分析:上海莱士VS天坛生物[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国血液制品行业全景速览:我国血液制品行业发展势头良好,市场规模持续扩大 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国血液制品行业市场供需现状及贸易情况分析:血液制品行业壁垒坚固,市场规模稳步增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)