血液制品是指以健康的血浆为原料,通过生物工程技术,所制备的生物活性剂制剂。血液制品主要分为免疫球蛋白、凝血因子、白蛋白三大类,制品主要从血浆中的血浆蛋白分离提成得到。

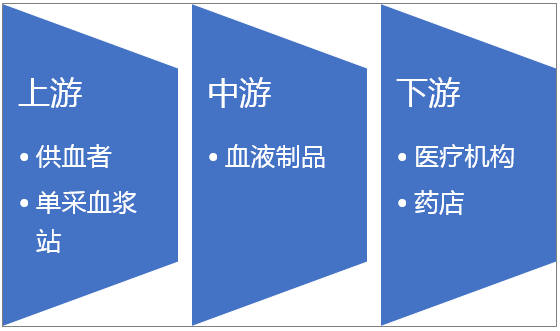

血液制品的产业链结构是,供血者通过单采血站采集,然后提供给一家血液制品企业,尤其完成产品的生产和销售,最终通过药品流通体系送达需求终端。由于来源的唯一性,因此单采血站成为整个产业链条种最为重要的一环。

血液制品产业链结构

资料来源:智研咨询整理

随着人口老龄化和居民医疗保健支出的增长,血液制品需求不断升高。血站建设已经成为推动血液制品行业的发展的先决条件。2011年开始政策陆续出台,扶持鼓励采浆行业的发展。

2019年采浆行业概况

智研咨询发布的《2021-2027年中国血液制品行业市场运营格局及竞争战略分析报告》显示:在积极的政策和市场环境下,近年来中国采浆规模许多巨大的提升。2013年全国采浆规模4979万吨,2019年采浆规模提升至9202万吨,复合增长率超过10%。

2013-2019年全国采浆规模

资料来源:智研咨询整理

由于采浆行业具有较高的政策准入门槛,因此行业逐渐形成了向头部企业集中。目前国内采浆市场头部集团主要由天坛生物、上海菜士、泰邦生物、华兰生物四家千吨级企业构成。

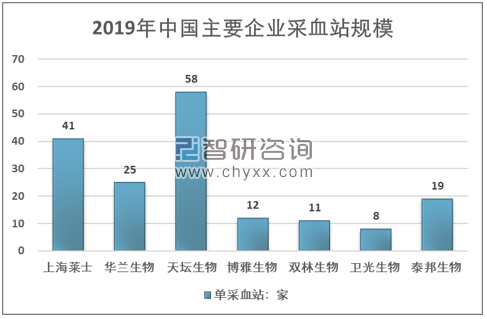

采血站的规模成为企业竞争力的主要指标。2019年天坛生物拥有采血站58家,上海菜士拥有41家,泰邦生物拥有25家,华兰生物拥有19家。

2019年中国主要企业采血站规模

资料来源:智研咨询整理

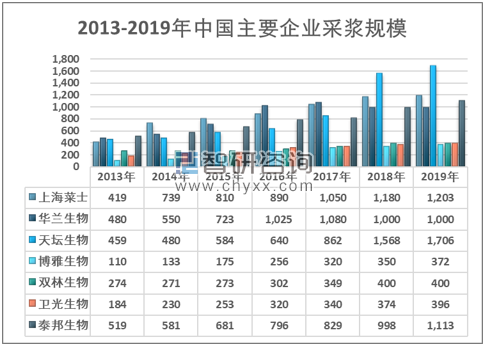

随着血站建设的推进,头部企业在采浆市场中脱颖而出。其中天坛生物19年采血规模1700多万吨,超过双林生物、卫光生物、博雅生物三家之和。

2013-2019年中国主要企业采浆规模(单位:吨)

资料来源:智研咨询整理

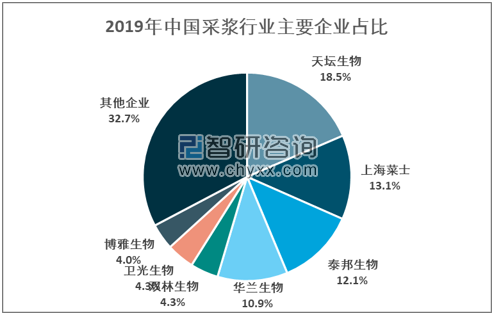

从采集规模来看,2019年中国采浆行业CR4为54.6%。中国采浆产业集中度明显提升,但较发达国家水平,国内采浆行业集中度仍处在较低水平。

2019年中国采浆行业主要企业占比

资料来源:智研咨询整理

由于掌握上游资源,头部企业血液制品业务收入明显优于其他企业。四家企业血液制品企业营收规模均在20亿元以上。

2019年主要企业血液制品业务收入(单位:亿元)

资料来源:智研咨询整理

由此可见,血源对于血液制品企业的发展至关重要,未来的血液制品的竞争焦点仍然围着采浆站的建设展开。同时行业整合是必经之路,适时推动外延式并购及整合势在必行。

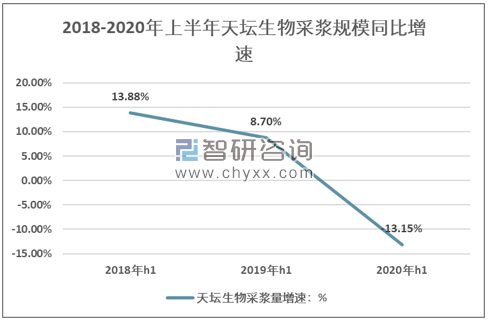

2020年血浆供给趋紧

龙头企业天坛生物2020年1-6月采浆规模为697万吨,结束前期高增长趋势,同比减少13.15%。这说明疫情冲击影响巨大,国内血液制品企业发展明显受阻。

2018-2020年上半年天坛生物采浆规模同比增速

资料来源:公司财报,智研咨询整理

考虑到在政府的强力干预下,中国疫情迅速的到控制,下半年基本回归到正常状态,采浆行业逐步复苏,因此2020年国内血浆供给规模将低于19年水平,行业供给趋紧。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国血液制品行业市场发展潜力及投资策略研究报告

《2026-2032年中国血液制品行业市场发展潜力及投资策略研究报告》共九章,包含中国凝血因子市场发展分析,中国血液制品行业领先企业经营分析,中国血液制品行业投资与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年全球及中国血液制品行业现状及竞争格局分析:并购整合推进行业集中度提升,龙头优势更胜[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国血液制品行业重点企业分析:上海莱士VS天坛生物[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国血液制品行业全景速览:我国血液制品行业发展势头良好,市场规模持续扩大 [图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国血液制品行业市场供需现状及贸易情况分析:血液制品行业壁垒坚固,市场规模稳步增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)