一、膳食营养补充剂行业发展规模

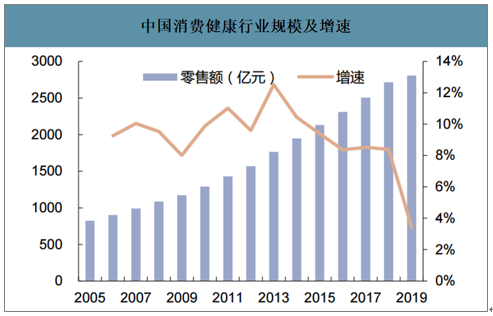

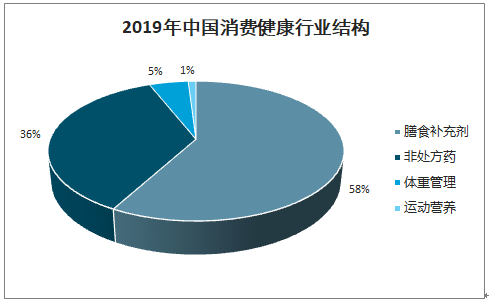

智研咨询发布的《2020-2026年中国膳食补充剂行业市场前景规划及市场前景趋势分析报告》数据显示:2019年中国消费健康行业零售规模为2807亿元,其中膳食补充剂市场零售规模为1621亿元,占消费健康行业的58%。从全球主要市场来看,2005-2019年中国膳食补充剂市场规模CAGR约为9.2%,相比欧美发达国家增速较快。2019年行业增长有所放缓,主要系行业整顿、医保政策从严等因素所致。

中国消费健康行业规模及增速

数据来源:公开资料整理

2019年中国消费健康行业结构

数据来源:公开资料整理

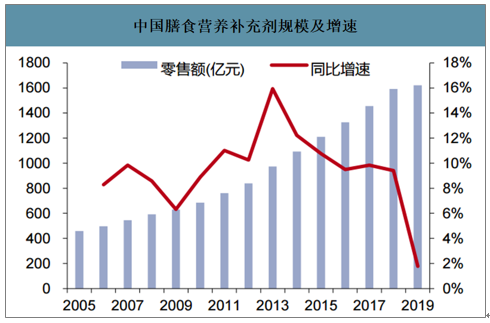

中国膳食营养补充剂规模及增速

数据来源:公开资料整理

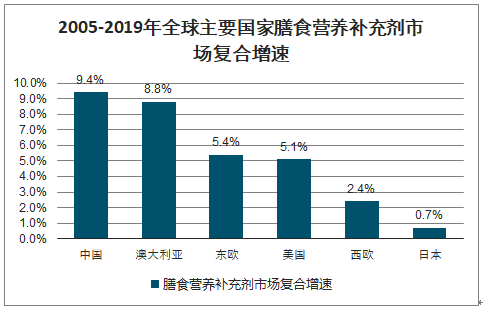

2005-2019年全球主要国家膳食营养补充剂市场复合增速

数据来源:公开资料整理

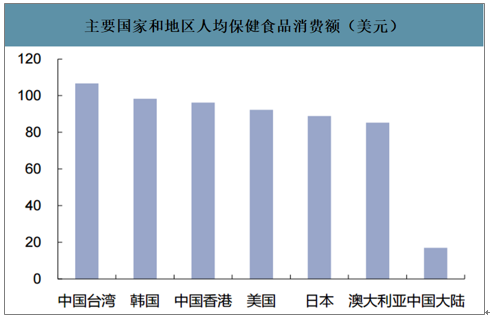

2019年中国大陆地区膳食补充剂人均消费额为17美元,与香港地区、台湾地区及海外部分发达国家比仍然处在较低水平。我国保健品行业渗透率约20%,与美国比仍有较大提升空间。

主要国家和地区人均保健食品消费额(美元)

数据来源:公开资料整理

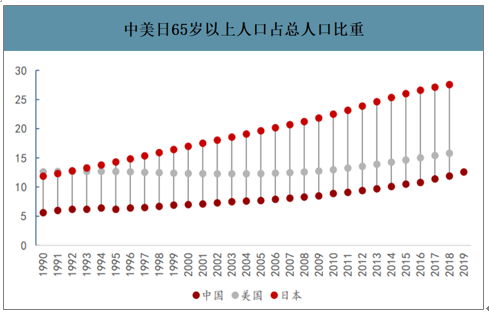

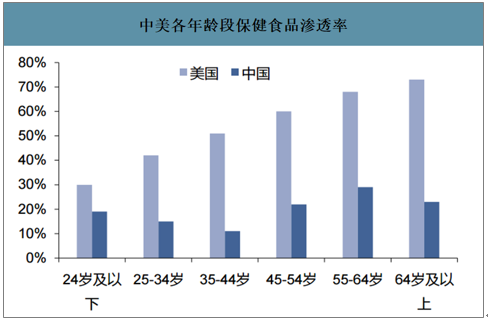

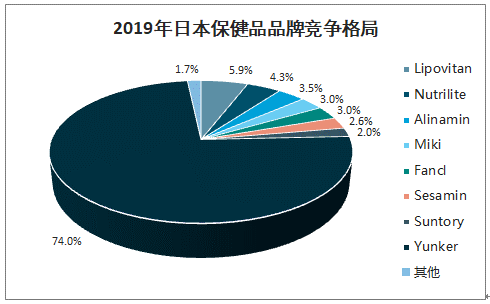

保健品支出额随老龄化加剧提升,消费亦从可选转为必选。保健品支出随年龄提高而提高,70岁及以上人群保健品支出最高,29岁以下人群支出额最低。美国保健品行业渗透率随年龄增加而提升,中国保健行业中45岁以上群体渗透率相对较高。另一方面,随着老龄化加剧,保健品消费从可选转为必选,以人口老龄化较严重的日本为例,2000年后日本家庭可支配收入减少,但医疗保健品支出仍然稳步增长。

中美日65岁以上人口占总人口比重

数据来源:公开资料整理

中美各年龄段保健食品渗透率

数据来源:公开资料整理

2019年以来部分法规、通知或意见

发布时间 | 部门 | 相关法规、通知、意见 | 主要内容 |

2019年1月 | 市场监管总局 | 《关于保健食品标签管理相关规定的公告(征求意见稿)》 | 要求保健食品标签应当设置特别提醒区及特别提醒。特别提醒须同时包含“本品不能替代药物”及“保健食品不具有疾病预防、治疗功能”两项内容。 |

2019年2月 | 市场监管总局 | 《特殊医学用途配方食品生产许可审查细则》 | 2019年1月1日起,在我国境内生产或向我国境内出口的特殊医学用途配方食品应当依法取得特殊医学用途配方食品注册证书,并在标签和说明书中标注注册号。 |

2019年3月 | 市场监管总局 | 《益生菌类保健食品申报与审评规定(征求意见稿)》 | 与《试行稿》相比,《征求意见稿》最大的变化是将益生菌类保健食品限定为使用“活的微生物”,“死菌及其代谢产物”被排除在外,并要求产品应以其实际功效成分作通用名,不得以益生菌命名。 |

2019年3月 | 市场监管总局 | 《市场监管总局征求调整保健食品保健功能意见的公告》 | 涉及调整、取消和进一步论证的功能共计45项,其中27项现有审评审批范围内的产品。一旦功能被取消,相应的该功能保健食品就应当立即停产。 |

2019年4月 | 市场监管总局 | 《市场监管总局关于征求<保健食品毒理学评价程序(征求意见稿)>等意见的公告》 | 1、首次公开明确表示《保健食品检验与评价技术规范》(2003年版)已不能作为保健食品注册的技术审评依据。2、《保健食品毒理学评价程序(征求意见稿)》中要求依据《GB15193.1-2014食品安全国家标准食品安全性毒理学评价程序》开展试验。3、《保健食品用菌种致病性评价程序(征求意见稿)》属于一项新的评价程序,是对《保健食品注册与备案管办法》中的一些要求的补充。 |

2019年6月 | 市场监管总局 | 《保健食品卫生学理化检验规范(征求意见稿)》 | 要求凡保健食品,应符合《食品安全国家标准保健食品》的各项要求。 |

2019年7月 | 市场监管总局 | 《特殊食品注册现场核查工作规程(暂行)(征求意见稿)》 | 适用于保健食品等特殊食品注册现场核查。必要时,可对原料、辅料、包装材料的生产环节等开展延伸核查。2019年8月 |

2019年10月 | 国务院 | 《中华人民共和国食品安全法实施条例》 | 1、对保健食品的监管要求进行了细化、强调和补充。2、指出保健食品等特殊食品不属于地方特色食品,不得对其制定食品安全地方标准。3、规定对保健食品之外的其他食品,不得声称具有保健功能。4、强调禁止利用包括会议、讲座、健康咨询在内的任何方式对食品进行虚假宣传。 |

2019年11月 | 市场监管总局 | 《保健食品命名指南(2019年版)》 | 自2019年11月12日开始实施,明确要求保健食品名称不得涉及疾病预防、治疗功能,不得误导、欺骗消费者。保健食品名称命名应符合国家有关法律法规相关规定;遵循一品一名;反映产品的真实属性,简明扼要,通俗易懂,符合中文语言习惯,便于消费者识别记忆。 |

2019年11月 | 市场监管总局 | 《食品标识监督管理办法(征求意见稿)》 | 对保健食品标识进行了详细规定。 |

2019年12月 | 市场监管总局 | 药品、医疗器械、保健食品、特殊医学用途配方食品广告审查管理暂行办法 | 自2020年3月日开始实施,规定广告的内容应当以市场监督管理部门批准的注册证书或者备案凭证、注册或者备案的产品说明书内容为准,不得涉及疾病预防、治疗功能。保健食品广告涉及保健功能、产品功效成分者标志性成分及含量、适宜人群或者食用量等内容的,不得超出注册证书或者备案凭证、注册或者备案的产品说明书范围。保健食品广告应当显著标明“保健食品不是药物,不能代替药物治疗疾病”,并显著标明保健食品标志、适宜人群和不适宜人群。 |

数据来源:公开资料整理

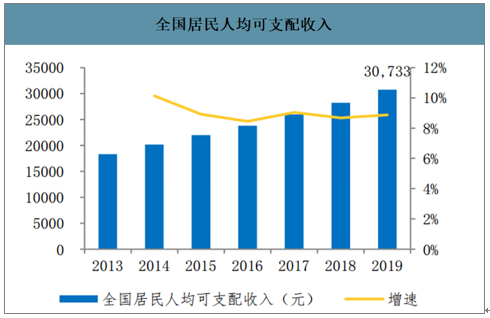

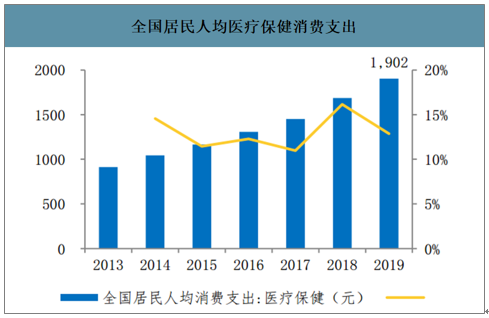

居民消费水平提高奠定购买力基础,随着购买人群消费金额和渗透率的提升,未来膳食营养补充剂人均消费金额还有4-6倍增长空间。近年来,我国人民生活水平不断提高,国民购买力快速增长,人均医疗保健支出也随之增长。一方面,2013-2018年,我国人均可支配收入逐年增长,2019年达到30733元,年复合增长率为9.01%;另一方面,我国人均医疗保健支出也快速增长,从2013年的912元增长到2019年的1902元,年复合增长率为13.03%。医疗保健支出增速高于人均可支配收入增速,这说明人们的健康意识不断提高,在医疗保健上的支出越来越多,我国居民收入的提升为保健品产业发展奠定了购买力基础。

全国居民人均可支配收入

数据来源:公开资料整理

全国居民人均医疗保健消费支出

数据来源:公开资料整理

二、膳食营养补充剂行业市场格局

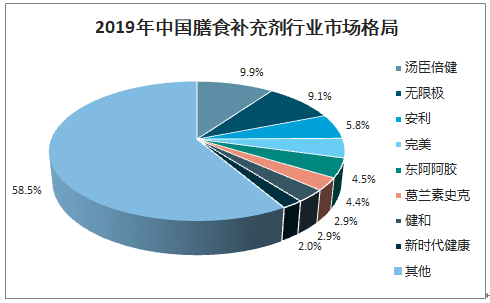

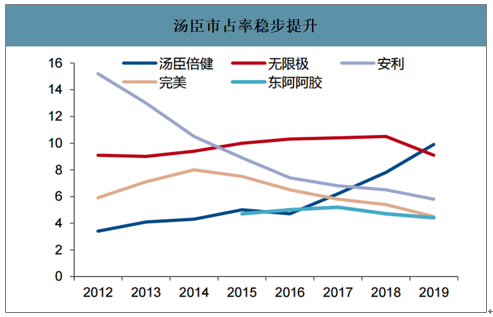

行业整体集中度较低,汤臣超越无限极成为龙头公司。由于维生素&膳食营养补充剂产品门槛不高,行业整体集中度较低,2019年维生素&膳食营养补充剂CR8为41.5%。公司份额方面,受行业整顿打击直销影响,无限极、安利、完美份额分别下滑1.4pcts、0.7pct、0.9pct至9.1%、5.8%、4.5%,非直销企业汤臣倍健份额提升2.1pcts至9.9%,超越无限极成为膳食补充剂行业龙头。短期内监管趋严导致经营规范的龙头企业受益,市场份额朝头部集中。

2019中国膳食补充剂行业市场格局

数据来源:公开资料整理

汤臣市占率稳步提升

数据来源:公开资料整理

2019年日本保健品品牌竞争格局

数据来源:公开资料整理

三、膳食营养补充剂销售渠道

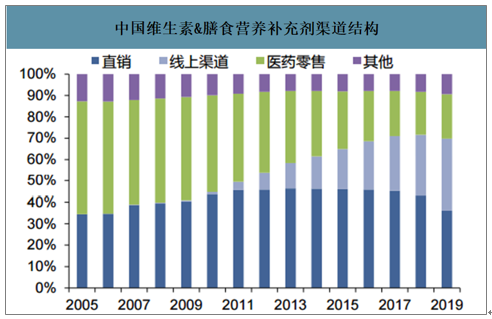

国内维生素&膳食营养补充剂医药零售渠道占比从2005年的52.8%持续下滑至2018年的20.1%,直销渠道从2014年的46.2%下降至2018年的43%,线上渠道占比从2007年的0.2%高速增长至2018年的28.6%。受权健事件影响,2019年直销渠道占比同比下降6.9pcts至36.1%,线上渠道占比同比提升5.1pcts至33.7%,药店渠道占比同比提升0.7pct至20.8%。

中国维生素&膳食营养补充剂渠道结构

数据来源:公开资料整理

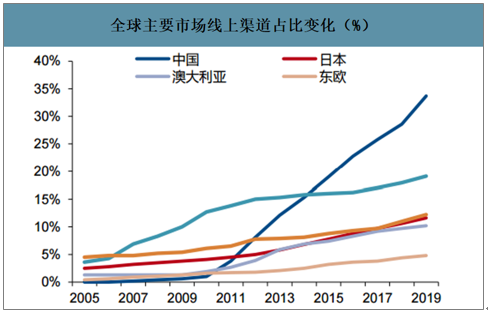

全球主要市场线上渠道占比变化(%)

数据来源:公开资料整理

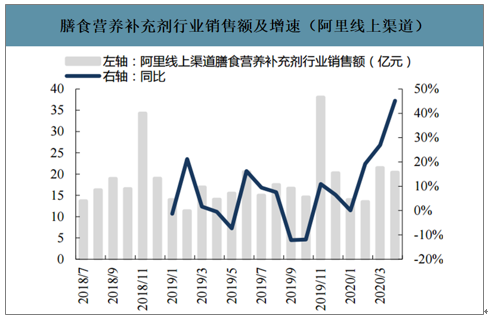

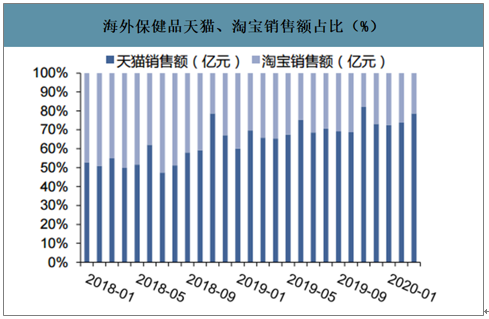

受政策影响,2019年行业线上销售增速有所放缓,品牌店占比快速提升。2020年受疫情影响,线上渠道占比或进一步提升。2019年受新电商法打击代购及行业整顿等因素影响,保健食品线上销售增速放缓,淘宝渠道占比下降,而较规范的天猫渠道销售占比快速提升。阿里平台2019年保健食品全年销售额约为214亿元,同比增长3.14%,天猫品牌店占比提升11pcts至72%。2020年受疫情影响,线下消费有所下滑,线上消费快速增长,2020年Q1保健食品销售额约为49亿元,同比增长16%,预计2020年该渠道占比进一步提升。

膳食营养补充剂行业销售额及增速(阿里线上渠道)

数据来源:公开资料整理

海外保健品天猫、淘宝销售额占比(%)

数据来源:公开资料整理

2020年4月膳食营养补充剂行业线上均价一览

- | 4月均价(元/件) | 同比增速 | 环比增速 |

膳食营养补充剂大类 | 130.28 | -7.28% | -6.48% |

特殊用途膳食食品 | 361.95 | -35.32% | -32.59% |

海外膳食营养补充食品 | 168.31 | 2.40% | -4.58% |

普通膳食营养食品 | 115.51 | -13.72% | -1.22% |

保健食品 | 96.02 | -16.95% | -7.61% |

康宝莱 | 283.84 | -3.98% | -7.29% |

Muscletech/麦斯泰克 | 269.69 | -14.11% | -3.60% |

Swisse | 147.76 | 7.94% | -0.11% |

汤臣倍健 | 134.71 | -15.00% | -23.78% |

澳佳宝 | 129.02 | -8.87% | -5.20% |

姿美堂 | 86.53 | -25.59% | -11.39% |

修正 | 76.61 | -17.66% | -2.87% |

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)