2003年我国自行车年产量达到顶峰 7852 万辆,2008 年摩托车年产量达到顶峰 2838 万辆,交通工具属性的两轮车市场逐步接近饱和;2019 年两轮电动车新国标开始落地,传统以铅酸电动车为主的市场面临转型。在消费升级背景下,预计以搭载锂电池为代表的高端智能两轮电动车将迎来渗透率的增长;同时休闲属性强+骑行体验佳的电踏车、性能强劲而深受新消费群体追捧的大排量摩托车也将成为新的高速增长点。

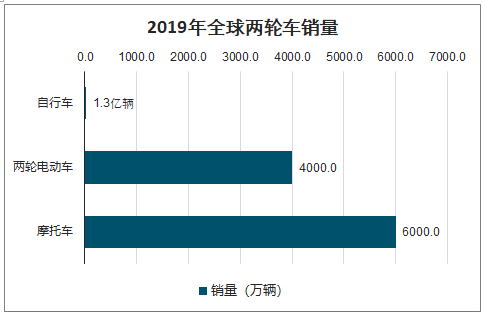

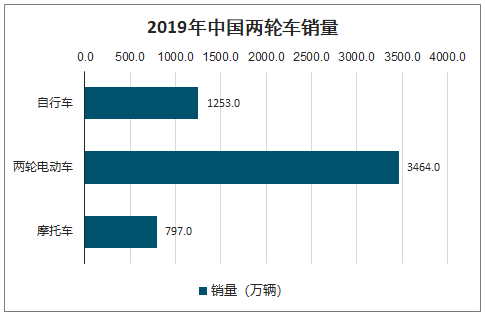

两轮车按照动力来源可分为自行车、两轮电动车、摩托车等三类。两轮电动车又称小电驴、电动自行车(此处不含电踏车);自行车又分为电踏车(必须踩踏,电力仅做辅助)和普通自行车。作为机动车和公共交通的有力补充,两轮车是交通系统末梢重要的交通工具,全球消费总量达到 2.3 亿辆,我国 2019年产、销量分别高达 1.1 亿辆(两轮电动车约 3600 万、自行车约 5400 万、摩托车约2000 万)和 5500 万辆(两轮电动车约 3500 万、自行车约 1200 万、摩托车约 800万)。以传统交通工具属性为主的两轮车目前在国内和全球都面临量、价的增长平台期,但在相应领域均出现了因消费升级而产生的结构化高速增长新赛道。

2019 年全球两轮车销量

数据来源:公开资料整理

2019年中国两轮车销量

数据来源:公开资料整理

欧洲、亚太、美洲是两轮车主要的消费地区,西欧、北欧国家两轮车渗透率最高。两轮车作为交通末梢的重要交通工具在全球普及,数百个国家整体使用渗透率超过50%,欧洲、亚太地区和南北美洲是两轮车主要的消费地区。欧洲骑行文化盛行,两轮车渗透率最高,北欧、西欧国家高达 80%;亚太地区中,中国、日本和东南亚国家普遍渗透率超过 60%,俄罗斯及南亚国家渗透率相对略低;北美和以巴西、阿根廷为代表的部分南美国家两轮车普及度也很高,可达 60%的渗透率水平;非洲和中亚地区分别由于经济发展相对落后、交通活动半径大等原因,渗透率在 20%及以下。

我国居民的人均可支配收入逐年增高,从2014年的1.8 万元增长至2019 年的3.1万元,5 年 CAGR 达 11.5%。在居民的消费支出结构中,满足基本生存要求的消费占比逐渐降低,恩格尔系数从 2014 年的 34.2%下降至 2019 年的 27.6%。相比之下,交通支出占比从 2014 年的 10.4%上升至 2018 年的12.2%,在居民消费升级的过程中,交通需求也有同步升级的空间和驱动力。

一、自行车

自行车分为普通自行车和电踏车,电踏车极大提升骑行体验。普通自行车以脚踩踏板为动力,按照具体应用环境与车身结构特点,可细分类为休闲车、山地车、公路车等类型,除应用于日常出行之外,作为一种运动竞技项目,自行车比赛也在全球范围内受到广泛关注。电踏车则是一种新型的自行车,外形与传统自行车相似,以人力骑行为主,同时加装蓄电池作为辅助动力来源,通过借助传感器与控制器,实现智能化动力辅助,达到减轻骑行负担、延长骑行距离、提升骑行体验的目的。

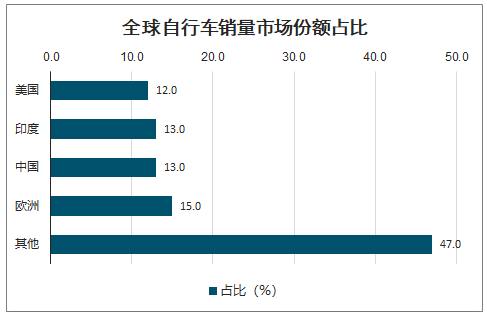

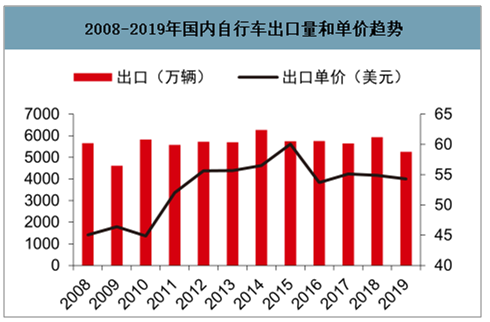

智研咨询发布的《2020-2026年中国两轮脚踏自行车产业发展态势及市场盈利预测报告》数据显示:欧洲、中国、美国是自行车主要消费市场界,中国产量占世界 50%。欧洲自行车总保有量约 2.5 亿辆,年需求量多年来保持稳定,年销量约为 2000 万辆,平均售价在 500 美元左右,市场规模达 100 亿美元。美国每年自行车销量在 1500~2000 万辆之间,市场规模约 60 亿美元。我国是世界最大的自行车出口国,产量约占全球 50%,但目前出口量和单车价格已经达到平台期:受贸易摩擦影响,2019年国内出口自行车5251万辆(同比-11.4%),出口额 28.5 亿美元(同比-12.4%);此外,新冠疫情席卷全球造成 2020Q1 自行车出口额较去年同期下降 28%;与欧美市场的高 ASP 不同,国产自行车售价较低,出口 ASP 稳定在 55 美元附近。

全球自行车销量市场份额占比

数据来源:公开资料整理

2008-2019年国内自行车出口量和单价趋势

数据来源:公开资料整理

我国自行车保有量高达4亿辆,年产量常年接近 6000 万辆。自行车曾是我国居民重要的交通工具,但随着电动自行车和家用小汽车的普及、共享单车的兴起、城市通勤半径的扩大,国内自行车销量不断下降。特别的,共享单车累计投放量从 2016 年 200万台增至 2017 年 2300 万台,短期刺激 2017 年自行车销量回升,但也客观上进一步抑制了 2C 端自行车消费,2019 年剔除共享单车的 2C 端销量测算不足 1000 万辆。2019 年全国自行车累计销售 1249 万辆,同比下降 23%。

2008-2019国内自行车销量和出口趋势(万辆)

数据来源:公开资料整理

二、电踏车

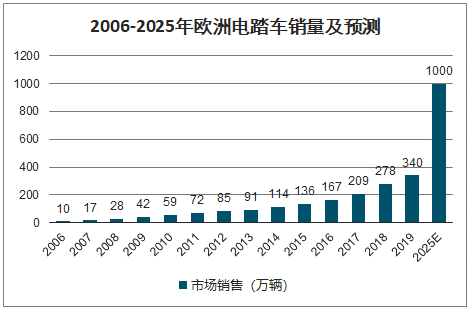

电踏车作为新型兼具通勤+运动休闲属性的两轮车在海外兴起。欧洲是目前全球最大的电踏车市场,2019 年欧洲共销售电踏车340 万辆,同比增长22.3%,以平均单价1500欧元计,市场规模已超 50 亿欧元,对比 2006 年的销量 9.8 万辆,13 年 CAGR 达 31%。预计2020年欧洲电踏车销量将达450万辆,长期增长趋势强。日本是电踏车的发源地,也是全球第二大电踏车市场,年销量超过 60 万辆。美国市场处于电踏车市场发展初期,相关政策法规尚未落实,且其本土缺乏产业链基础,高度依赖进口,目前电踏车渗透率较低,年销量约 30 万辆。国内电踏车市场尚处于探索阶段,有一定数量的电踏车已被投放进入共享单车市场。

2006-2019年欧洲电踏车市场销量趋势

数据来源:公开资料整理

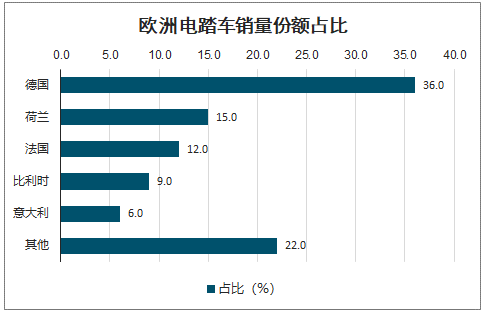

欧洲电踏车销量份额占比

数据来源:公开资料整理

在欧日人口老龄化的背景下,电踏车最初的设计理念是在人力驱动的自行车上附加电助力以满足老年人群的出行需求。随着电踏车发展不断个性化、大幅提升骑行体验,兼具运动休闲和通勤属性的电踏车开始在年轻人群中流行,对于环保节能、运动健身和高新科技的追求使得年轻人成为市场的消费主力。欧洲盛行的骑行文化是电踏车市场蓬勃发展的沃土,我们预期未来电踏车市场仍将保持快速增长。

欧洲自行车骑行文化的经济效益

数据来源:公开资料整理

电踏车通过传感器感知骑行状况,理解骑行者的骑行意图,利用电机提供相应动力辅助,让用户享受更为轻松舒适的骑行体验。电踏车在舒适性、个性度、科技感等方面远超传统自行车,伴随着世界各地的消费升级,越来越多的年轻人开始热衷于使用电踏车作为通勤和运动的工具。在销量高速增长的同时,电踏车渗透率也在不断提高,带动自行车价格区间上移。

电踏车国家销量口径渗透率

数据来源:公开资料整理

在欧洲自行车文化最为盛行的荷兰,每年自行车销量保持在 100万辆左右,电踏车渗透率超过 40%,预计到 2025 年荷兰电踏车渗透率将达 50%。目前欧洲电踏车渗透率约 15%,与荷兰2010 年的渗透率水平相当,假设欧洲电踏车沿荷兰相似路径渗透,预计到2025年欧洲电踏车市场容量将达1000万辆。预计2020 年欧洲将共销售450万辆电踏车,同比增长 32%,在疫情发生后将预期下调了40%。但这并不影响我们看好电踏车市场的长期发展,疫情是短期扰动,难以改变电踏车长期高速增长趋势。

2006-2025年欧洲电踏车销量及预测

数据来源:公开资料整理

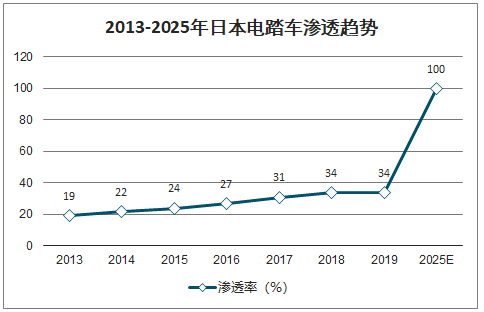

日本电踏车的发展与我国市场上的电动自行车有相似之处,预计到2025年日本电踏车渗透率将从目前的 34%提升到 50%,目前日本两轮车市场保持在200万辆,届时日本电踏车年销量将达到百万辆。

2013-2025年日本电踏车渗透趋势

数据来源:公开资料整理

相比电踏车耕耘多年的欧洲市场,美国正处于电踏车变革的开端,美国目前约有 120 到 150个品牌推广电踏车。在美国,有关电踏车的法规由州政府各自制定,在全美范围内没有一致的法规是影响其电踏车市场发展的一大障碍。作为一种新兴产品,电踏车需要明确的法规来规范其使用并在市场上创造稳定性。美国电动自行车委员会正在积极地推动各州实行统一的“三级分类系统”,该系统定义了电踏车的类别和使用要求,目前已有近 30 个洲通过了该方案,为电踏车市场的蓬勃发展提供了保障。美国最大自行车品牌 Trek 的总裁 JohnBurke 在 2019 年 2 月写给行业的公开信中指出,未来美国电踏车占自行车行业的比重可达 30%甚至更高,届时将再产生一个比肩欧洲的电踏车市场。

受历史原因以及消费水平限制,国内电动车一直以技术门槛更低的传统电动车为主。受居民收入提高、新国标出台以及传统电动车的机动车属性等因素影响,电踏车切入中国市场取代部分传统电动车成为可能,其核心渗透领域为高端锂电电动车,预计 2025 年我国将实现超过 200 万辆的电踏车销量。

美国、欧洲等地由于整车进口关税高、本土制造成本高,主要通过由上百个进口商从海外进口组件再在当地组装的方式进行销售:其中美国2018 年进口量达 26.5 万台,超过 90%来自中国大陆和中国台湾地区;2018 年日本共销售电踏车约 67万辆,日本本土生产商雅马哈和松下占据了约 60%的份额,合计销售电踏车38万辆,其余部分也从中国进口;欧洲 2018 年整车约 25%直接进口自中国大陆和中国台湾地区,估算约 30%电踏车电机进口自中国再进行本土组装。凭借成熟的产业链、较低的制造成本,通过整车、核心零部件件出口和代加工的经营模式,中国厂商在迅速兴起的全球电踏车产业链占据一席之地。

全球电踏车品牌市场份额占比

数据来源:公开资料整理

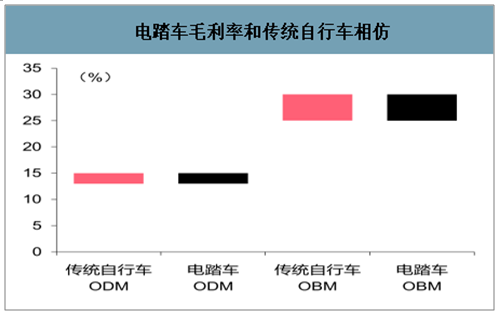

虽然电踏车的平均售价远高于传统自行车,但是对于国内大多数的电踏车 ODM制造商来说,相比传统自行车 ODM 13%-15%的毛利率,其电踏车 ODM 的毛利率也处于相同水平。主要原因在于电踏车70%的成本来自于 PAS(电助力系统),而剩余自行车零部件只占 30%。

电踏车毛利率和传统自行车相仿

数据来源:公开资料整理

电踏车成本构成占比

数据来源:公开资料整理

中国是全球轮毂电机主要生产基地,已经形成了完整的产业链,在成本、响应速度、售后服务等方面具有较大优势,具备与国际巨头同台竞争的实力。

三、摩托车

摩托车以汽油发动机提供动力,按照结构可分为踏板式、弯梁式和跨骑式三种类型。按照排量大小划分,可分位小排量、中排量和大排量,针对目前国内市场排量普遍较小的特点,250CC 及其以上即可称为大排量摩托车(多为跨骑式)。小排量摩托车多作为代步工具用于通勤;大排量摩托车动力充足、速度上限高,但是价格较贵,多供摩托车爱好者休闲娱乐使用。在我国“限摩令”政策的背景下,大排量摩托车作为娱乐工具的发展趋势将逐步显现,具有较大的市场空间。

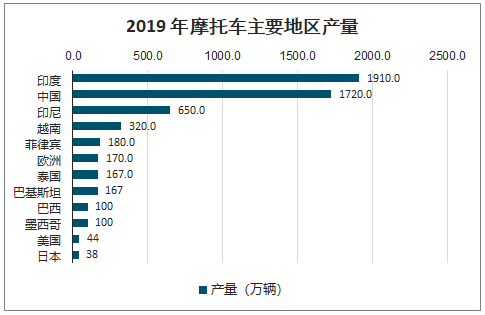

全球每年摩托车需求总量稳定,2010 年以来,年销量保持在 5500 万辆左右。从地区结构来看,亚洲国家是摩托车主要消费市场,占市场需求总量 82%,主要用于通勤出行;欧美及日本需求总量较少,以大排量摩托车为主。2019 年,全球产量排名前十的国家中,印度和中国产量最多。

2019 年摩托车主要地区产量

数据来源:公开资料整理

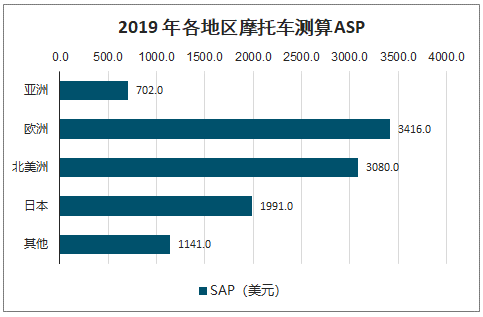

欧美地区处于产业链顶端,以大排量摩托车为主,ASP 在 3000 美元左右,亚洲地区销售的多为低价位小排量摩托车,ASP 远低于欧美日等发达市场,不同地区间销量结构差异巨大。

2019 年各地区摩托车测算 ASP(美元)

数据来源:公开资料整理

中国是世界前两大摩托车生产国,年出口量约 1000 万辆,2019 年中国共出口摩托车整车 712.48 万辆,合计 48.04 亿美元。但中国摩托车出口主要面向亚洲国家和非洲等经济水平不发达的其他国家,80%以上是小排量摩托车。

2019 年中国摩托车出口地区占比

数据来源:公开资料整理

国内摩托车市场在 2010 年前后达到高位,年产量2700 万辆,之后由于受到禁摩政策、私家车普及、保有量接近饱和等因素影响,市场表现持续下滑。我国摩托车出口量较稳定,国内销量逐渐下降。2019 年累计产量约1700 万辆,国内销量 797 万辆,连续四年销量不足 1000 万。

2006-2019 年中国摩托车销量趋势

数据来源:公开资料整理

2006-2019年摩托车出口量趋势

数据来源:公开资料整理

近年来由于禁摩令存在,我国摩托车上路受到限制,摩托车作为代步工具的交通属性逐渐淡化,小排量摩托车市场日渐衰退,小于125cc 排量的摩托车占比逐年下降,其中小于 100cc 排量摩托车型下降最快;随着消费升级,摩托车娱乐属性逐渐开始凸显,大排量摩托车动力充足、速度上限高,逐渐受市场认可,250cc 及以上排量摩托车型占比逐年提升,渗透率和单车价值量均快速提升,迎来高速增长。

本田、雅马哈、铃木和川崎等四家日本制造商2019年累计销量之和占全球摩托车市场的 40%。日系品牌在日本本土的市占率为 88%,在东盟的市占率高达 96%,在欧洲的市占率为 28%。印度是世界上最大的摩托车市场,年销量约 2000 万辆,其本土品牌英雄、TVS、Bajaj 的市占率分别为 35%,15%,13%,日系在印度的市占率为 33%。哈雷戴维斯、本田、雅马哈三家制造商占据了美国主要市场,美国人钟爱大排量摩托车,其市场上销售的摩托车中排量在 600cc 以上的占 90%以上,这其中又有 50%来自哈雷。

2019 年日本摩托车市场格局占比

数据来源:公开资料整理

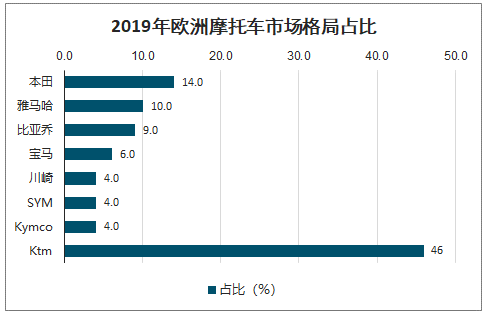

2019年欧洲摩托车市场格局占比

数据来源:公开资料整理

2019 年印度摩托车市场格局占比

数据来源:公开资料整理

2019 年国内摩托车市场格局占比

数据来源:公开资料整理

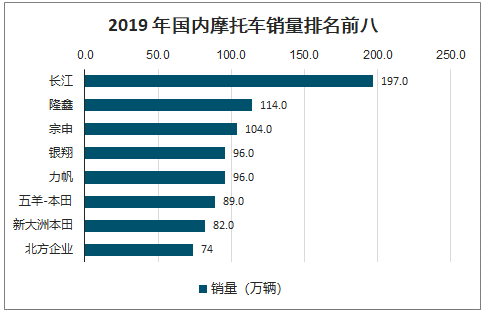

2019 年国内摩托车销量排名前八

数据来源:公开资料整理

四、趋势

两轮车作为重要交通工具,全球年销量2.3亿辆,市场空间800亿美元。传统两轮车已步入存量,但伴随消费升级,骑行体验佳的电踏车近年在欧洲市场的增长中枢预计仍将达 25%;大排量摩托车因性能优异已成海外消费主流,并在我国开始渗透,预计未来 5 年CAGR 超 30%;受政策催化,以智能为标签的高端锂电电动车也正在带领行业迎来扩容。

随着新国标落地和消费结构升级,未来锂电智能高端电动自行车占比将不断提升。随着新增购买、换新等需求,未来 5-6 年全球销量预计仍维持 5%左右的增速。高端锂电车型和传统车型价差将不断缩小,但高端锂电车型的不断渗透仍将显著提升行业 ASP,2025 年两轮电动车行业可望冲击千亿规模。

2013-2025年中国两轮电动车零售市场规模及预测

数据来源:公开资料整理

2013-2025年高端锂电车型和传统车型价格及预测

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)