1、市场规模

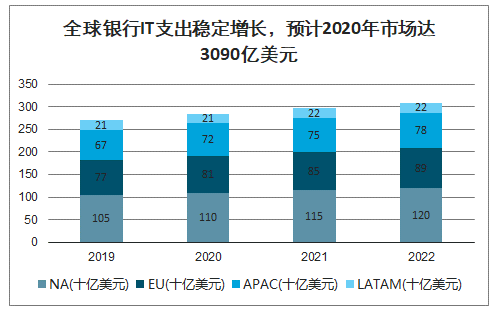

从全球银行IT总支出来看,市场增长稳定,其中北美市场增长最快,未来4年复合增长率为4.6%,亚太市场未来四年复合增长率为3.8%。2017年中国银行业IT投资软件及IT服务支出占比分别为9%和38.9%,假设2019-2022年亚太地区银行业IT投资占比与中国2017年占比相似,则2019年亚太地区银行软件及IT服务市场为321亿美元。对照美国软件及IT服务占银行IT支出比重增长的趋势,我们认为亚太区银行软件及IT服务市场有望更大。此外,中国、印度及东南亚将占据亚太区核心银行系统主要市场。

全球银行IT支出稳定增长,预计2020年市场达3090亿美元(十亿美元)

数据来源:公开资料整理

预计2022年亚太地区银行业软件及IT服务市场达373亿美元(单位:十亿美元)

数据来源:公开资料整理

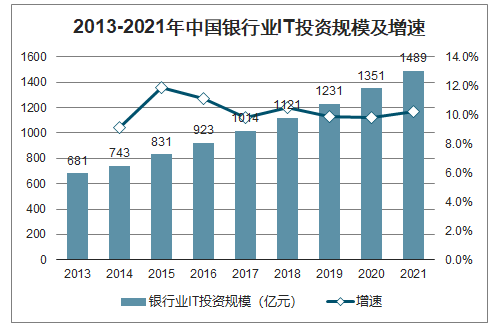

智研咨询发布的《2020-2026年中国银行IT产业运营现状及发展前景分析报告》数据显示:近年来,随着科技发展,互联网金融不断壮大,广大客户的行为习惯逐渐发生改变,传统的银行经营模式受到了巨大冲击,金融业务场景发生了革命性变化。在此背景下,银行被迫重新思考网点的经营模式,智慧化应运而生。2013年,建设银行就已启动了“智慧银行”项目。自2017年后,随着互联网模式的进一步渗透,以及人工智能、大数据等概念的兴起,银行智能化网点改造成为国内各大银行发展的普遍趋势,金融科技的理念开始引导市场。

2013-2021年中国银行业IT投资规模及增速

数据来源:公开资料整理

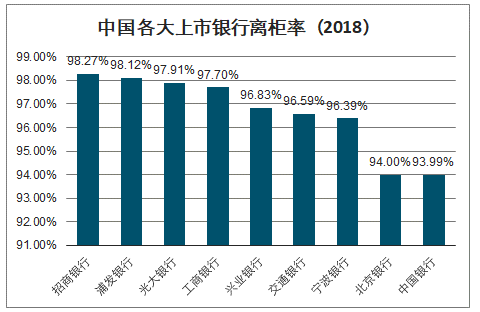

中国各大上市银行离柜率(2018)

数据来源:公开资料整理

我国银行业IT投资规模在2017年破千亿,2018年达到1,121亿元,年同比增长率维持在10%左右,预计2021将接近1,500亿元。银行IT投入的不断加大,有效推动了传统网点向轻型化、智慧化转型的步伐。目前,智慧网点的建设、智能化设备的应用使得客户能够通过线上方式办理诸多业务,而不必通过人工柜台。2012至2018年,我国银行平均离柜率从54.4%上升至88.7%,2018年更是达到90%以上,其中招商银行最高达到98.2%,浦发、光大、工行等各大国有和股份制商业银行的离柜率均在95%以上。在科技浪潮的推动下,银行网点智慧化正在逐步加深。

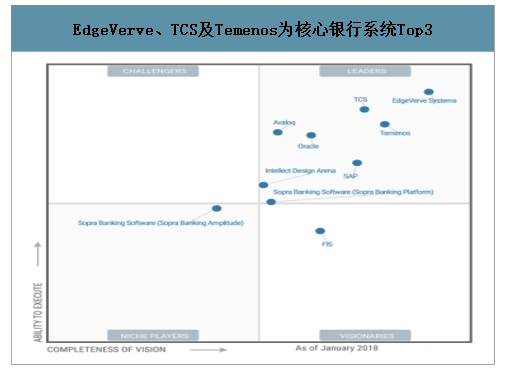

2017-2027年,全球核心银行系统解决方案的复合增长率为5.1%。从终端用户来看,截至2017年,56.6%的核心银行系统用户为银行,金融机构占比约为银行的一半。从核心银行系统提供商来看,主要可以分为两类,一类是以TCS、SAP等为例的综合性信息技术服务公司,其中银行IT解决方案是其业务的组成部分之一;另一类是以Temenos、JHA等为例的金融技术公司,专注于金融业信息化建设。

全球典型核心银行系统提供商

全球典型核心银行系统提供商 | ||

公司 | 核心产品 | 上市状态 |

Temenos | T24 core banking | 已上市 |

EdgeVerve | EdgeVerve Finacle Core Banking Solution | 母公司Infosys已上市 |

Oracle金融服务软件公司 | FLEXCUBE Core Banking、Oracle Banking Platform | 母公司Orade已上市 |

TCS | TCS BaNCS | 已上市 |

FIS Global | Corebank (COBOLJava EE)、FIS Profile | 已上市 |

BML lstisharat | Integrated Computerized Banking System (ICBS) | 未上市 |

Fiserv | DNA、Signature Bank Platform | 已上市 |

Avaloq | Avaloq Banking Suite | 未上市 |

JHA | JHA Silverl ake System | 已上市 |

Finastra (formerly Misys/ D+H) | Fusion Essence、Fusion Phoenix | 未上市 |

数据来源:公开资料整理

EdgeVerve、TCS及Temenos为核心银行系统Top3

数据来源:公开资料整理

2、市场格局

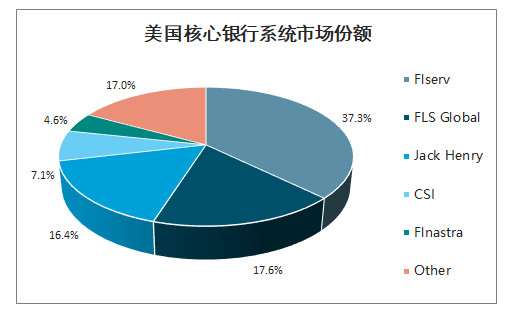

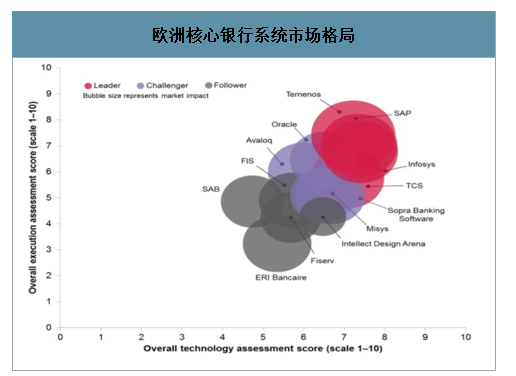

美国Top3为:Fiserv、FISGlobal及JHA;欧洲Top3为:Temenos、SAP及Infrosys。

美国核心银行系统市场份额

数据来源:公开资料整理

欧洲核心银行系统市场格局

数据来源:公开资料整理

亚太地区,来自美国和欧洲的核心银行系统供应商在亚太地区拥有一定的客户,有的甚至进军亚太已经有12-15年的历史,但是目前尚未在核心银行系统行业出现主导者。但是就对亚太Top120余家银行的调查来看,SilverLakeAxis处于相对领导地位,获得超过30个受访者推荐,位列第一,其次是Temenos、FIS、Fiserv、Oracle和Infosys。此外,亚太地区还拥有大量内部开发的系统,以及由本地供应商开发的系统,这一趋势在韩国和中国尤其明显。

亚洲各地区核心银行解决方案主要玩家

亚洲各地区核心银行解决方案主要玩家 | |

国家和地区 | 核心银行系统提供商 |

澳大利亚 | 内部/旧专用系统、SAP, Oracle, Hogan |

中国 | 本地/内部/旧系统、Temenos, TCS |

香港 | 本地/内部/旧专用系统 |

印度 | Infosys, Oracle, TCS FNS |

印度尼西亚 | Silverlake Axis |

马来西亚 | Silverlake Axis |

菲律宾 | Silverlake Axis, FIS, Infosys |

新加坡 | Silverlake Axis |

韩国 | 本地核心银行应用,Hyundai |

台湾 | Internal and proprietary systems |

泰国 | Silverlake Axis, FIS |

越南 | Silverlake Axis, Temenos, Hyundai |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国银行IT行业市场发展前景及投资风险评估报告

《2026-2032年中国银行IT行业市场发展前景及投资风险评估报告》共十四章,包含2026-2032年银行IT行业投资机会与风险,银行IT行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国银行IT行业发展全景洞察:银行IT解决方案市场集中度上升,国产替代加速推动行业市场规模持续增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2022年中国银行IT服务行业重点企业对比分析:天阳科技vs宇信科技vs长亮科技 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国银行IT发展环境(PEST)分析:银行IT赋能数字经济高质量发展[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2020年中国银行IT行业市场规模及重点企业分析:行业整体规模不断扩大,企业毛利率较高[图]](http://img.chyxx.com/2021/11/90916QGE93_m.png?x-oss-process=style/w320)