内容概要:近几年来,我国银行IT市场规模总体呈现出稳定的增长态势,预计2023年我国银行IT市场规模有望达到1964.1亿元,预计未来几年国内银行IT市场将继续保持稳定增长。同时在强大的市场竞争压力之下,传统银行机构纷纷寻求新的战略布局,获得更多增长空间,预计到2023我国银行IT行业产值将增长至1996亿元。

关键词:银行IT市场规模、银行IT市场竞争格局、银行IT行业发展前景

一、行业概况

1、业务分类

银行业是金融市场最重要的领域之一,根据业务性质可以被分为中央银行、政策性银行、商业银行等。庞大的资产交易体量、悠久的历史以及关键的市场地位,使得银行成为金融机构中对于数字化升级需求最强、技术最新的阵地之一。

银行IT指的是在银行业中使用的信息技术(IT)系统和服务。银行IT涵盖了从日常运营到战略规划的方方面面,支持银行的核心业务、客户服务、风险管理、数据分析、安全防护等多种功能。银行IT行业产品可以分为:硬件、软件及服务三大类。

银行IT行业产品分类

随着信息技术的快速发展,信息化成为金融行业的重要发展趋势,金融业对信息化的依赖程度越来越高。金融行业将不仅仅简单地把信息技术作为业务发展的重要手段和工具,而是通过信息技术改变或创造新的业务模式和业务流程。金融IT解决方案领域在研发技术、专业知识人才储备和资金投入等方面均有较高要求,在市场方面也存在一定壁垒。

二、行业发展现状

中国银行IT系统市场上涵盖了各种类型的产品,主要有针对金融技术领域的应用系统,以及对战略管理、客户管理,卡管理,核心业务处理、资金管理,网络安全等多个领域的应用系统。

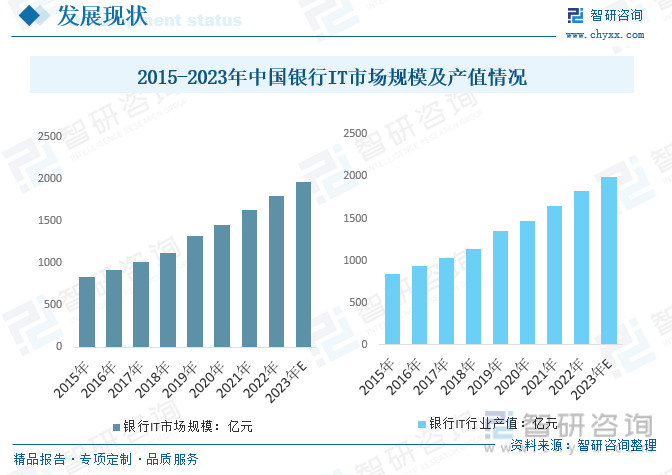

近几年来,我国银行IT市场规模总体呈现出稳定的增长态势。金融科技的发展,移动互联网的普及,以及大数据,云计算等数据的应用,国产替代的加速推动行业市场规模持续增长,2020年我国银行IT市场规模从2015年的831.1亿元增长到1450.7亿元,预计2023年我国银行IT市场规模有望达到1964.1亿元,预计未来几年国内银行IT市场将继续保持稳定增长。同时在强大的市场竞争压力之下,传统银行机构纷纷寻求新的战略布局,获得更多增长空间。通过新型技术手段与业务高效融合发展,最大化升级原有银行服务产品,并可助力银行业务垂直化发展,从而提升用户体验,增强用户粘性。银行IT行业的发展契合银行机构的转型升级运营战略需求,预计到2023我国银行IT行业产值将增长至1996亿元。

近年来,伴随我国银行业资产规模的不断扩大,业务类型的不断丰富,中国银行业进一步加速了数字化转型的步伐,其对IT解决方案的需求较为迫切。中国银行业解决方案市场在经济下行压力、数字化战略持续推进、IT技术自主创新、疫情等因素影响下,市场规模继续保持增长但是增速有所放缓。预计2023年我国银行IT解决方案市场规模到达了658.8亿元,占银行IT市场规模的33.54%;解决方案市场规模达到了1305.3亿元,占银行IT市场规模的66.46%。从行业的发展趋势来看,银行IT系统的重塑、核心系统的国产化替代,业务系统的打通以及集成度的上升,我国的银行IT市场规模仍将持续增长,其中银行IT解决方案市场增速将相对更高,市场占比持续提升。

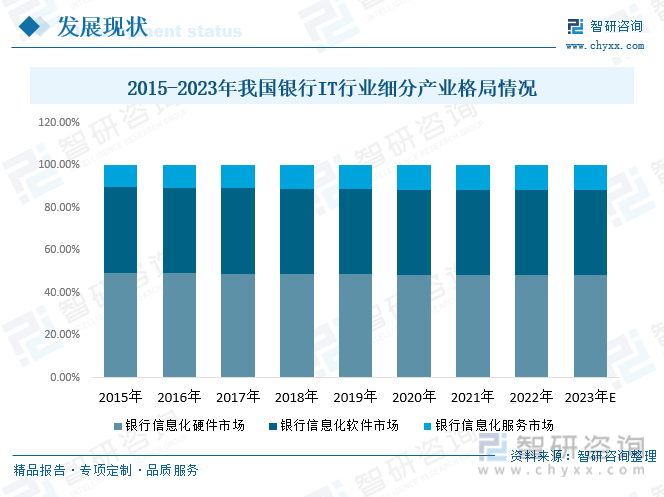

从我国银行IT硬件产品份额来看,2020年我国银行IT硬件产品市场规模占比为48.49%;软件产品规模占比为40.11%;IT服务规模占比为的11.40%。预计2023年我国银行IT硬件产品市场规模占比为48.20%;软件产品规模占比为40.05%;IT服务规模占比为11.75%。

相关报告:智研咨询发布的《中国银行IT行业市场发展前景及投资风险评估报告》

三、产业链

1、产业链结构

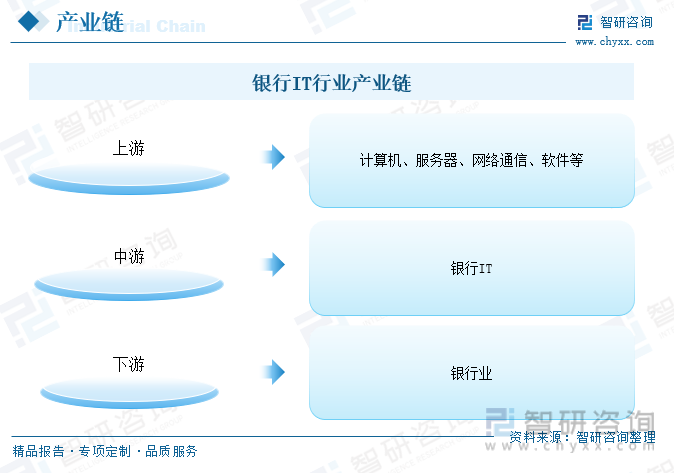

银行IT行业的上游行业为计算机、服务器、网络通信、软件等行业,下游行业为银行业。

2、上游-产品成本构成、计算机

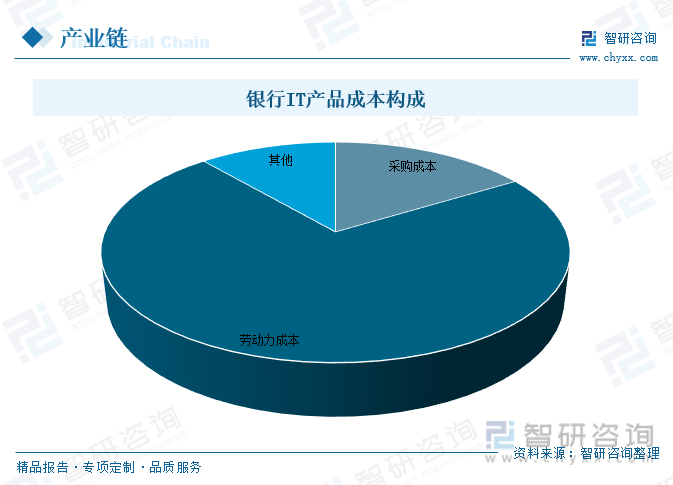

随着近年来高素质劳动力价格的不断攀升,人员工资已成为银行IT主营业务成本的主要组成部分,2020年占据72.4%。银行IT行业向上游行业采购网络设备、开发软件等基础软硬件设施,其售价占据银行IT行业成本的约16.3%。

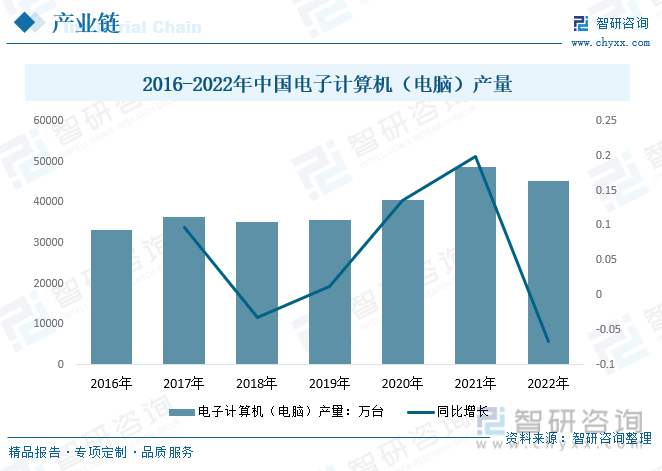

银行IT是银行业的信息技术总称,银行IT是指指采用计算机技术、通信技术、网络技术等现代化技术手段,计算机是银行IT行业上游重要设备。随着我国科技的快速进步,人民生活水平的不断提高,各种计算机技术,互联网应用飞速发展,电子计算机发展进入到了一个新的发展时代。计算机的应用在中国越来越普遍,改革开放以后,中国计算机用户的数量不断攀升。2021年我国电子计算机(电脑)产量为48546.4万台,同比增长19.8%。2022年我国电子计算机整机产量45314.8万台,同比下降8.1%。

3、下游-银行业分布

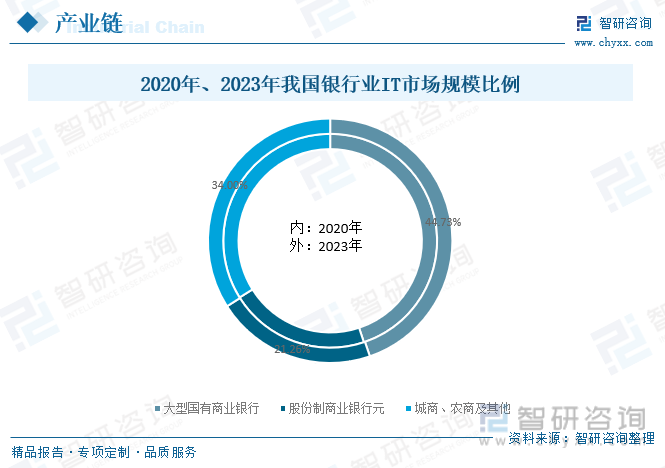

近年来,在核心系统替代、零售网络银行等新需求催化和云计算等新技术应用加深等趋势下,银行IT行业需求稳步释放。根据数据,从各类银行的IT规模占比来看,2020年国有大型商业银行规模占比最大,占到银行业总体IT规模的44.9%;股份制商业银行的IT规模比重为银行业整体规模的21.1%;城市商业银行和省农信、农商、农合、外资银行等金融机构等的IT规模占到银行业总体规模的33.9%。预计2023年我国国有大型商业银行规模占到银行业总体IT规模的44.73%;股份制商业银行的IT规模占比为21.26%;城市商业银行和省农信、农商、农合、外资银行等金融机构等的IT规模占比为34.00%。

(注:2018年起大型商业银行中包括邮政储蓄银行)

四、行业发展历程

金融科技时代,金融业务模式和客户服务模式正在经历一场前所未有的创新和变革,面对即将到来的未来银行4.0时代,银行信息系统全面转型势在必行。从20世纪80年代开始至今,我国银行业信息化历程已有四十年历史。银行业IT的发展是整个信息技术领域发展的一个缩影,纵观四十年发展史,我国银行信息系统发展的技术架构大致经历了电子化阶段(80年代中期-90年代初期)、联网阶段(90年代中期-2000年中期)、数据大集中阶段(2000年中期-2010年)、成熟部署核心系统阶段(2010年-2018年)、系统的国产化阶段(2019年-至今)五个发展阶段。

五、发展背景-相关政策

近年来,为了推动促进软件和信息技术服务业的发展,国家及相关部门先后出台《“十四五”软件和信息技术服务业发展规划》《金融标准化“十四五”发展规划》等一系列政策法规,为软件行业的发展创造了良好的政策支持环境。在较长时期内对我国软件企业的发展起到良好的推动作用。

五、市场竞争格局

银行客户对于各细分产品线的严苛要求使得银行IT行业竞争格局较为分散,随着新一轮浪潮的到来以及建信金科的强势崛起,行业的集中度有望提升,产业竞争格局有望重塑。目前,我国银行IT行业主要企业包括联想集团、东软集团股份有限公司、用友网络科技股份有限公司、浪潮软件股份有限公司等。

我国银行IT行业主要参与企业及概况

六、行业发展趋势

随着智能化的发展,国内外银行都积极投资IT系统,以提升自身的现金处理、资产管理、安全护栏、移动金融服务等业务技术水平。虽然目前在金融技术服务方面取得了一定的进展,但由于普遍存在技术落后,技术解决不及时等不足,客户体验给出的服务也比不上真正的体验式服务水平。随着远程银行、移动银行等操作场景的转换,不断刺激银行内部核心业务系统的迭代更新,银行数字化转型向纵深推进,银行机构探索通过实施中台战略,构建产品中台、渠道中台和数据中台,以打造更适合银行的数字化应用架构。云计算价值被金融机构的不断认可,云原生的价值受到越来越多金融机构的重视并提上建设日程。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国银行IT行业市场发展前景及投资风险评估报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国银行IT行业市场发展前景及投资风险评估报告

《2026-2032年中国银行IT行业市场发展前景及投资风险评估报告》共十四章,包含2026-2032年银行IT行业投资机会与风险,银行IT行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国银行IT服务行业重点企业对比分析:天阳科技vs宇信科技vs长亮科技 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国银行IT发展环境(PEST)分析:银行IT赋能数字经济高质量发展[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2020年中国银行IT行业市场规模及重点企业分析:行业整体规模不断扩大,企业毛利率较高[图]](http://img.chyxx.com/2021/11/90916QGE93_m.png?x-oss-process=style/w320)