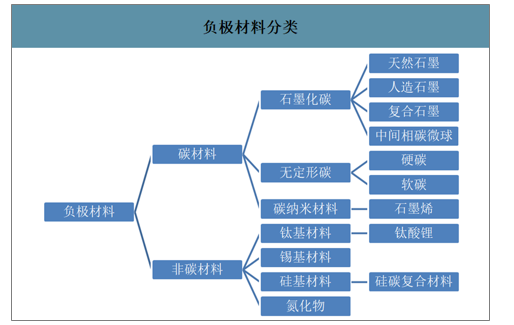

负极是锂电池的主要组成部分,它是由负极活性物质、粘合剂和添加剂混合制成糊状均匀涂抹在铜箔两侧,经干燥、滚压而成。我们所谈的负极材料主要指的是负极活性物质。负极可分为碳材料和非碳材料两大类,碳材料包括人造石墨、天然石墨、中间相碳微球和硬碳软碳等,非碳材料包括硅基材料、锡基材料和钛酸锂等。

负极材料分类

数据来源:公开资料整理

一、石墨负极材料市场现状

目前应用最广的负极材料仍然是天然石墨和人造石墨两大类(以天然石墨为基础和其他负极材料掺杂形成的复合石墨),硅基等合金类负极材料虽然已开始在特斯拉/松下动力电池上应用,但仍处于推广的初期,需求还比较有限。

主流负极材料及其特点

类型 | 天然石墨 | 人造石墨 | 中间相炭微球 | 硅碳材料 |

理论容量 | 340-370mAh/g | 310-360mAh/g | 300-340mAh/g | >400mAh/g |

首次效率 | 0.9 | 0.93 | 0.94 | 0.84 |

循环寿命 | 良好 | 优秀 | 优秀 | 较差 |

安全性 | 较差 | 良好 | 优秀 | 较差 |

倍率性 | 较差 | 良好 | 优秀 | 较好 |

成本 | 最低 | 较低 | 较高 | 最高 |

优点 | 工艺简单、成熟 | 工艺成熟,循环性好 | 倍率性好 | 理论能量密度高 |

缺点 | 电解液相容性较差 | 克容量低 | 工艺复杂,成本较高 | 工艺复杂、首次库伦效率低、循环性差 |

发展方向 | 降低成本,改善循环性与安全性 | 降低成本,提高克容量 | 简化制备过程,降低成本 | 提高首次库伦效率,改善循环性 |

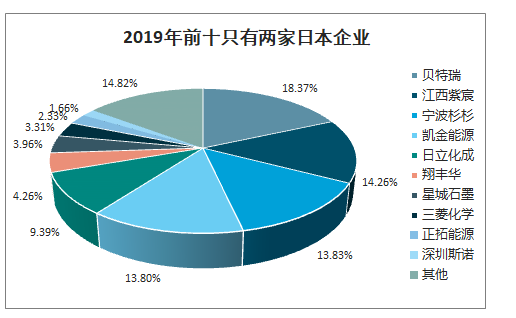

从全球竞争格局来看,海外目前的负极公司仅有日立化成、三菱化学等两家,而国内则有贝特瑞、杉杉、江西紫宸、凯金能源能多家公司,相比于电池、隔膜、正极材料等,石墨负极国内企业的市占率和出货量占比最高,预计未来国内企业市占率继续攀升到90%以上,原因是负极是高耗能以及技术密集型行业,中国企业会比较有优势。

中国负极材料产量在全球占比

数据来源:公开资料整理

随着行业格局变化,现行业格局可概括为“三大三小”,第一梯队是天然石墨龙头贝特瑞和人造石墨龙头上海杉杉科技和高端人造负极龙头江西紫宸,目前人造石墨市场已呈现出杉杉和紫宸双寡头的格局,而贝特瑞凭借优质的客户,人造石墨也在奋起直追的第一梯队格局,这3家企业2019年负极总出货量均在4万吨以上。三小分别是星城石墨、东莞凯金、翔丰华,这3家企业去年的出货量均在1万吨以上,其中东莞凯金虽然出货量已排前三,但由于单一大客户占比高,产品低端,还是归到第二梯队。

2019年前十只有两家日本企业

数据来源:公开资料整理

2018、2019年各公司负极材料出货量

公司名称 | 2018年 | 2019年 | ||||

人造石墨 | 天然石墨 | 总量 | 人造石墨 | 天然石墨 | 总量 | |

贝特瑞 | 12000 | 24000 | 36000 | 23500 | 31100 | 54600 |

江西紫宸 | 32500 | 0 | 32500 | 46500 | 42100 | 46500 |

杉杉科技 | 23800 | 6700 | 30500 | 42100 | 3000 | 45100 |

东莞凯金 | 25100 | 1150 | 26250 | 44100 | 900 | 45000 |

翔丰华 | 8200 | 2800 | 11000 | 10100 | 3750 | 13850 |

中科星城 | 8300 | 2500 | 10800 | 10200 | 2650 | 12850 |

石家庄尚太 | 0 | 0 | 0 | 9000 | 0 | 9000 |

江西正拓 | 4800 | 3200 | 8000 | 5100 | 2450 | 7550 |

深圳金润 | 2870 | 630 | 3500 | 4650 | 1300 | 5950 |

深圳斯诺 | 7000 | 0 | 7000 | 5430 | 0 | 5430 |

其他 | 8500 | 5020 | 13520 | 8750 | 4000 | 12750 |

总计 | 133070 | 45730 | 178800 | 208030 | 49150 | 257180 |

人造石墨优势:循环寿命优势突出,天然石墨很多都在千次之内,人造石墨可达2000次;倍率性能好,体积膨胀小;人造石墨中石墨晶粒较小,石墨化程度稍低,结晶取向度偏小,所以该两点性能更好,且高低温性能也好。

天然石墨优势:因为基本少了石墨化环节,成本低,能量密度高,但是由于表面缺陷较多,与电解液相容性比较差,副反应比较多,续航寿命差。

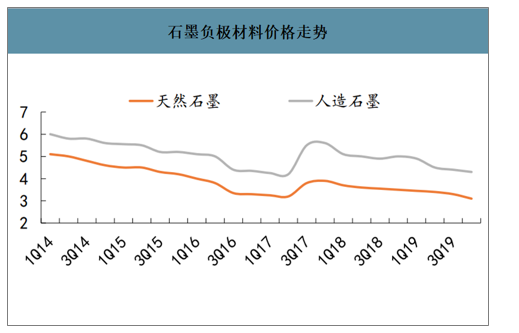

智研咨询发布的《2020-2026年中国石墨行业市场运作模式及发展规模预测报告》数据显示:人造石墨每吨均价从2019年一季度的4.9万元下跌到四季度4.3万元,跌幅约12%;天然石墨从一季度的3.5万元下跌到四季度的3.1万元,跌幅11%。

石墨负极材料价格走势

数据来源:公开资料整理

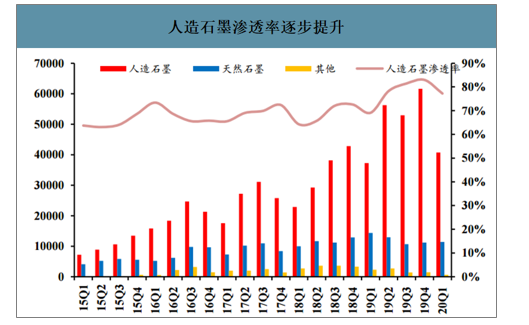

人造石墨渗透率逐步提升

数据来源:公开资料整理

人造石墨负极循环性能好,能量密度高,在高端消费电池领域和动力电池领域应用场景较好,2016-2019年人造石墨负极在动力和消费电池中的渗透率逐年提升。随着新能源汽车行业的发展和人造石墨在锂电池中渗透率的提升,预计2020-2022年人造石墨的全球需求增速将逐年提升。

人造石墨全球市场空间测算

全球锂电池测算 | 2016 | 2017 | 2018 | 2019 | 2020E | 2021E | 2022E |

动力(Gwh) | 42.9 | 63.4 | 99.2 | 145.2 | 182.3 | 282.1 | 410.6 |

人造石墨占比 | 61.0% | 69.0% | 74.0% | 78.0% | 84.0% | 88.0% | 88.0% |

消费(Gwh) | 64.5 | 70 | 68 | 72.1 | 79.3 | 87.2 | 95.9 |

人造石墨占比 | 30.0% | 35.0% | 45.0% | 50.0% | 55.0% | 60.0% | 65.0% |

储能(Gwh) | 9.2 | 10.8 | 15.4 | 22.9 | 35.2 | 53.5 | 78.8 |

人造石墨占比 | 30.0% | 25.0% | 25.0% | 25.0% | 25.0% | 25.0% | 25.0% |

每Gwh负极用量(万吨) | 0.135 | 0.13 | 0.125 | 0.12 | 0.12 | 0.115 | 0.11 |

全球人造石墨需求(万吨) | 15.7 | 18.7 | 22.8 | 28.8 | 36.5 | 49.7 | 61.4 |

同比 | - | 19.1% | 21.7% | 26.2% | 26.7% | 36.2% | 32.1% |

人造石墨均价(万元/吨) | 6 | 5.6 | 6 | 5.3 | 4.6 | 4.3 | 4.2 |

人造石墨市场空间(亿) | 94.8 | 104.3 | 137.6 | 153 | 167.9 | 213.7 | 255.3 |

同比 | - | 10.0% | 32.0% | 11.1% | 9.7% | 27.5% | 28.6% |

二、石墨负极材料企业经营对比

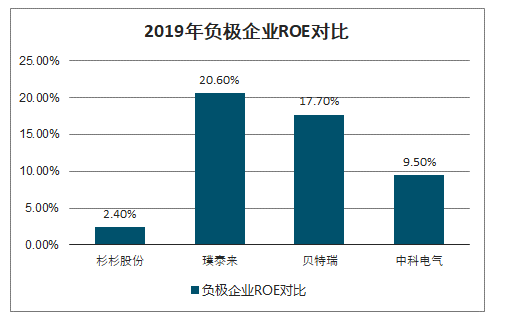

2019年璞泰来、贝特瑞、中科电气营收同比均实现大增长,同比分别+44.9%/+9.5%/+50.0%。贝特瑞、中科电气、璞泰来归母净利润同比+38.4%/+16.0%/+9.6%,业绩表现较好。2020Q1中科电气营收同比下滑较小,为-11.6%,归母净利润-44.3%,璞泰来归母净利润下降较小,为-28.0%。

2019年负极企业营收同比

数据来源:公开资料整理

2019年负极企业ROE对比

数据来源:公开资料整理

紫宸2019年负极毛利率26.87%,客户类型切换叠加进口针状焦价格维持高位导致负极业务毛利率下滑,2019年下半年随着石墨化产能投放,毛利率企稳回升。杉杉负极毛利率增加1.4pct至25.8%,贝特瑞增加3.86pct至39.1%;中科星城增加4.37pct至38.9%,主要由于产品结构变化,人造石墨业务占比提升,同时国内针状焦价格下跌以及石墨化投产带来原材料成本下降。2019年主要负极企业现金流继续大幅增加,企业经营持续向好。

负极企业经营现金流净额趋增(单位:亿元)

数据来源:公开资料整理

负极企业毛利率变化情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国石墨负极材料行业市场现状调研及投资决策建议报告

《2026-2032年中国石墨负极材料行业市场现状调研及投资决策建议报告》共十三章,包含2026-2032年中国石墨负极材料行业发展前景预测分析,2026-2032年中国石墨负极材料行业投资分析,行业研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)