一、轮胎产品概述.

1、轮胎分类

轮胎根据结构可分为子午线轮胎和斜交轮胎,两者根本区别在于胎体:子午线轮胎的帘线是并排缠绕的,其胎体项层通常包含两层或以上由钢丝编成的钢带;斜交胎的胎体为斜线交叉的帘布层。

受益于胎体结构特性,子午线轮胎相对于普通斜交轮胎,滚动阻力小附着性能好、弹性大、缓冲力强、承载能力大、使用寿命提升,相应制造工艺难度较高。子午线轮胎在乘用车、轻卡等应用领域基本实现对斜交胎的替代:在航空轮胎领域,斜交胎仍保有一定市场需求。

2、子午线轮胎分类

子午线轮胎主要细分为半钢子午线轮胎、全钢子午线轮胎,应用领域存在差异,前者主要应用于乘用车及轻卡,后者主要应用于重卡和大客车市场。其结构上关键差异在于胎体骨架材料,半钢子午线轮胎胎体骨架材料为纤维材料,其余骨架材料为钢丝材料;全钢子午线轮胎的骨架材料均为钢丝材料。

二、轮胎市场状况分析

1、国际轮胎市场状况

(1)国际轮胎市场状况

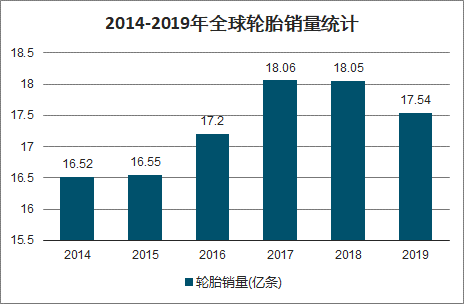

智研咨询发布的《2020-2026年中国子午线轮胎行业市场现状调研及市场发展前景报告》数据显示: 2018年全球子午胎轮胎销量保持在18亿条,近五年销量复合增速仅为2.3%,且行业整体市场规模连续十年维持在千亿美元级别之上,为轮胎企业提供广阔发展空间。

2014-2019年全球轮胎销量统计

数据来源:公开资料整理

(2)全球汽车市场增长带来轮胎充沛需求

2019年全球汽车产量9178.69万辆,汽车销量9129.67万辆,庞大的汽车市场规模为轮胎行业注入持续发展充沛需求。

2013-2019年全球汽车产销量统计

数据来源:公开资料整理

(3)欧美乘用车领域半钢子午线轮胎消费情况

2015-2017年,美国汽车消费市场主力车型为城市多功能车、皮卡、SUV,销量占比为56.7%、60.6%及64.4%, 消费者更关注产品档次、驾乘舒适度,轮胎消费以中高端产品为主。其中轻卡在美国市场受消费者欢迎度逐渐提升,2018年8月,轻卡销量占美国轻型车市场销量68%,连续第26个月销量占比超60%。相较于美国市场,欧洲汽车消费主力车型为小型轿车、中小型轿车,2015-2017年销量占比分别为53.0%、52.0%及50.0%。欧洲市场更关注产品性能、绿色环保,轮胎消费更关注性价比。

2、中国轮胎市场状况

(1)中国子午线轮胎市场状况

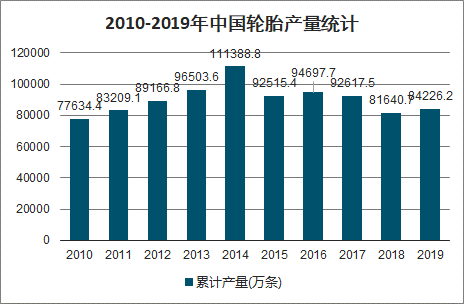

中国子午胎产量占世界子午胎总产量的1/3以上,中国是亚太地区轮胎市场的重要战略要地。结合前文分析,未来十年全球轮胎主要增长地区将主要围绕亚太地区展开,而中国作为全球轮胎生产的重要国家,早在2004年,我国轮胎总产量就已经超越美国跃升至世界第一大轮胎生产国,位居世界第一,时至今日,我国轮胎产量已经连续16年位居全球第一。另一方面,随着我国轮胎在技术和生产水平上的逐步提升,国内轮胎子午化率也在逐步提升,根据中国橡胶协会发布数据,截至2018年底,我国子午化轮胎总销量已达到6.09亿条,轮胎子午化率也已从2010年时期的84.76%提升至如今的93.98%。考虑到当前中国子午化轮胎销售量占据全球子午胎市场总销量的1/3以上。中国子午线轮胎产业获得持续成长。

2010-2019年中国轮胎产量统计

数据来源:公开资料整理

近年来,中国轮胎产量存在个别年度下滑情形,主要因美国贸易摩擦影响。2015年,来自中国的乘用车胎进口量相对同期由5,042万条降至2,260万条,同比下滑逾50%。相应缺口主要由其他亚洲国家填补,其中来自泰国的进口量激增67.3%。 2017 年,中国对美出口的乘用车胎数量降至1,063万条,同比下滑逾30%。泰国对美出口数量上升至3,010万条,增幅逾26%。

(2)我国汽车市场快速成长带来轮胎充沛需求

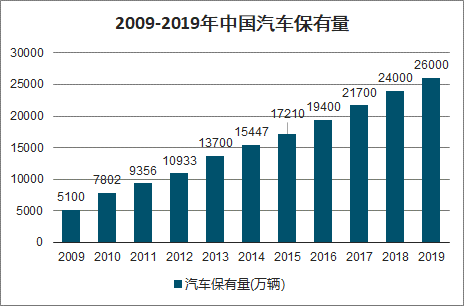

2019年,汽车产销分别完成2572.1万辆和2576.9万辆,2019年汽车保有量2.6亿辆,同比增长8.21%,2010-2019年CAGR为13.1%,快速发展的国内汽车市场为轮胎行业带来充沛需求。

2013-2019年我国汽车产销量统计

数据来源:公开资料整理

2009-2019年中国汽车保有量

数据来源:公开资料整理

(3)我国乘用车领域半钢子午线轮胎消费情况

随着我国消费结构升级,乘用车消费习惯趋同于北美市场,体验感与舒适度更佳的车型逐渐得到大众消费者青睐,城市多功能车、SUV车型销量占比逐渐是升,我国轮胎消费习惯也逐渐向高性能及大尺寸轮胎迁移。

3、航空轮胎市场状况

(1)航空轮胎市场容量的分析及预测

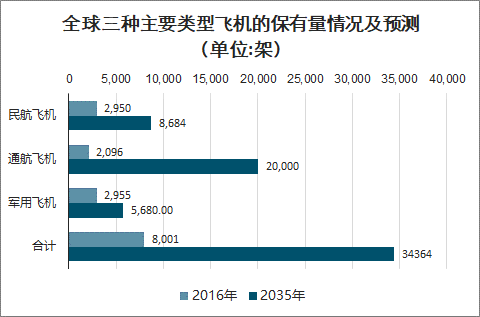

航空轮胎根据其适用的飞机类型可以区分为民用航空轮胎、通用航空轮胎及军用航空轮胎。航空轮胎的需求量与飞机的保有量具备正相关性,目前三种主要类型飞机的保有量情况及未来预测如下:

全球三种主要类型飞机的保有量情况及预测(单位:架)

数据来源:公开资料整理

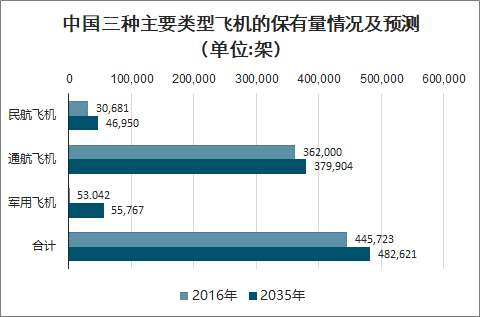

中国三种主要类型飞机的保有量情况及预测(单位:架)

数据来源:公开资料整理

飞机的起落次数对轮胎造成--定磨损,从而导致航空轮胎使用过程中存在替换或者更新周期。根据各种类型飞机数量及轮胎更换频率进行测算,三种类型的航空轮胎需求情况如下:

全球三种类型的航空轮胎需求情况(单位:万条)

数据来源:公开资料整理

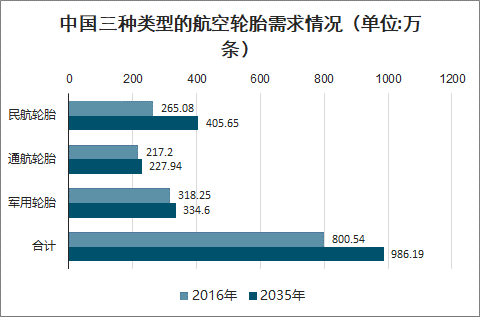

中国三种类型的航空轮胎需求情况(单位:万条)

数据来源:公开资料整理

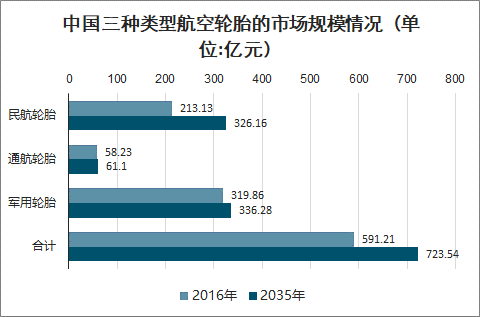

根据目前航空轮胎的市场价格及新胎、翻新胎的使用情况进行测算,三种类型航空轮胎的市场规模情况如下:

全球三种类型航空轮胎的市场规模情况(单位:亿元)

数据来源:公开资料整理

中国三种类型航空轮胎的市场规模情况(单位:亿元)

数据来源:公开资料整理

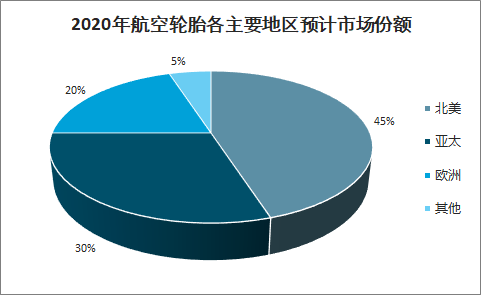

(2)亚太地区为全球航空轮胎市场重要版图

受益于区域内航空工业的快速增长及商业航空公司对航空轮胎需求的相应增加,亚太地区在全球航空轮胎市场份额中的占比有望于2020年攀升至30%,仅次于常年占据航空轮胎榜首位置的北美地区。

2020年航空轮胎各主要地区预计市场份额

数据来源:公开资料整理

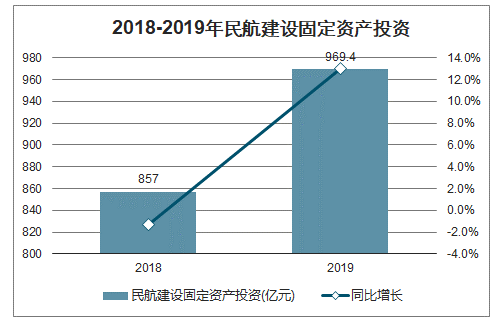

中国航空市场发展为亚太地区航空轮胎市场成长注入强劲动力。以民用航空市场领域为例,2019年全年完成民航建设固定资产投资969.4亿元,比上年增长13.0%,从而为航空轮胎创造了充沛的市场需求空间。

2019年全年完成民航建设固定资产投资969.4亿元,比上年增长13.0%。

2018-2019年民航建设固定资产投资

数据来源:公开资料整理

三、轮胎行业发展趋势

1、全球布局是成为国际一流轮胎企业的必由之 路

加强海外投资是成为国际一流轮胎企业的必由之路,普利司通、米其林、大陆等知名品牌发展历程与其全球布局扩张紧密联系,以普利司通为例,其通过收购美国费尔斯通最终成为全球最大轮胎制造商。我国部分具备实力及前瞻性的轮胎企业积极推进国内优势产能向海外扩张,逐步打造具备国际竞争力的中国轮胎产业。

2、智能制造模式可推动轮胎制造业提质增效、持续做优做强

轮胎行业劳动强度大、生产工艺复杂,对智能制造、机器人替代的需求强烈。智能制造模式运用信息通信技术改造轮胎传统产业,加快产业转型升级,是促进轮胎行业提质增效的必由之路。轮胎智能制造,包括提升企业在资源配置、工艺优化、过程控制、产业链管理、质量控制与溯源、能源需求侧管理、节能减排及安全生产等方面的智能化水平。

国家工信部通过试点示范引领作用,实现智能制造在优势企业进一步推广应用,引领轮胎行业转型升级,并开展智能制造试点示范专项行动。

3、创新驱动产品升级,引领行业消费趋势

轮胎产品消费趋势逐渐向高品质、高性能、绿色及环保轮胎迁移。轮胎企业必须通过加快新材料开发应用,为绿色轮胎发展提供原料保障;加强节能工艺产业化示范和推广应用,加速利用智能制造先进生产方式,提高产品品质及一致性管控能力;开发绿色子午胎、缺气保用轮胎、自修复轮胎、石墨烯轮胎等高性能半钢子午线轮胎产品,引领轮胎消费趋势。技术领先企业可进一一步开发航空轮胎、赛车胎等特种轮胎,利用其技术沉淀推动整体技术进步,塑造国际知名品牌形象。

四、影响行业发展的有利因素和不利因素

1、有利因素

(1)国家产业政策的有力支持

轮胎行业为我国重要的创汇产业,国家各部委、地方各级政府在引导轮胎产能健康发展的同时,加快推动轮胎行业产业升级,规范行业生产秩序,引导行业公平竞争,促进行业持续健康发展。

为实施制造强国战略,我国鼓励借助先进生产方式对传统产业实现改造。发行,人的智能制造实践成果入选“2016年智能制造综合标准化与新模式应用”、“2017年智能制造试点示范项目”、“2018 年制造业与互联网融合发展试点示.范项目”,连续三年为国家工信部上述示范项目中唯一入选的轮胎制造企业,并获得国家工信部财政资金用于持续智能化改造。我国鼓励制造业走出国门,有效推动我国轮胎产业向主要原材料天然橡胶主产地扩张的步伐。

(2)我国轮胎工业技术水平的长足进步

近年来,我国领先轮胎企业的技术水平在充分竞争环境下快速发展,一方面消化吸收国际先进的轮胎科技,另一方面在与各大科研机构、高等院校的合作研发中不断开拓创新,逐渐缩小与世界先进水平的差距。中国制造轮胎已能在多类场景测试中取得较外国品牌更为优异的测试成绩。

(3)产业链配套完善的集群优势

我国已成为世界轮胎生产的第一大国, 并逐渐形成了具备完善产业配套与规模优势的产业集群,区域内拥有充裕的下游市场需求、上游原材料供应渠道以及熟练的劳动力,产业链的区位集群优势显著。

(4)下游行业具备充沛市场容量,且持续稳定发展

截至2017年末,全球汽车产量、乘用车销量分别达9,730万辆、7,085万辆;我国汽车产量、销量、保有量同年分别达2,902万辆、2,812 万辆、21,700 万辆。庞大的汽车市场为轮胎提供充沛需求。截至2016年末,全球及我国各类飞机分别达445,723架、8,001 架。航空轮胎技术及产品为轮胎领域尖端领域,我国民用航空轮胎领域仍由外资品牌垄断。打造航空轮胎领域民族品牌,是支持国家工业建设及保障国防安全的关键布局。

2、不利因素

(1)劳动力成本.上升

传统轮胎制造业具备劳动力密集型生产特点,我国劳动力成本上升导致传统轮胎产业用工成本优势逐渐丧失。相对于国际先进生产方式,人工在生产过程中存在随机误差等不可控性,生产过程控制及品质管理因人为因素难以实现高度精准及一致性。我国传统轮胎制造企业亟需采用智能化制造模式,实现生产过程的自动化、智能化及信息化管控,降低人力对生产的影响。

(2)国际贸易摩擦

轮胎产业为我国出口创汇重要行业。近年来,我国轮胎行业先后受到美国、巴西等多个国家反倾销、反补贴调查,并遭受美国“双反”裁定后高额惩罚性关税、反倾销税、反补贴税等负面影响。未来,贸易保护主义与国际贸易摩擦不确定性仍长期存在,我国轮胎产业发展将受到不利影响。

(3)我国轮胎品牌知名度及竞争力有待提升

国内轮胎企业品牌建设与品牌宣传起步较晚,虽然轮胎出口总量较大,但在品牌知名度和品牌竞争力上仍需持续提升,轮胎品牌实力提升需时间积累,短时间内会成为国内轮胎企业成长的潜在障碍。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告

《2022-2028年中国轮胎行业市场全景调查及投资潜力研究报告》共九章,包含2021年中国轮胎细分行业运营分析,2021年中国轮胎市场竞争格局分析,2022-2028年中国轮胎业投资分析及前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询