塔机(也称“塔式起重机”)设备租赁业务是一种向设备使用方提供从设备进场安装、现场操作、维修保养到最终拆卸离场等全方位的综合解决方案和服务。塔机租赁行业的上游为塔机制造商,因为塔机单价较高,塔机租赁商多采用融资租赁、分期付款等方式采购塔机设备。塔机租赁行业的下游为房地产和基础设施建筑施工企业,由于塔机具有单价高、型号多、专业性强、操作难度大、安全风险高、运输成本高等特点,建筑施工企业往往选择租赁方式。

塔机租赁和塔机自用优缺点对比

内容 | 塔机租赁 | 塔机自用 |

占用资金 | 投入资金少,资金周转灵活 | 资金占用量大,对企业资金周转造成压力 |

机械开工率 | 机械开工率高,可连续工作,设备闲置时间少 | 机械闲置率高,易受施工地点变更、施工项目无连续性等影响,闲置浪费严重 |

设备选择 | 可供选择的设备多样 | 设备单一,易出现与项目不匹配情形 |

设备管理 | 无需对设备提供保险、维护和储存,无需自行配备专业操作人员,几乎零管理成本 | 管理成本高,涉及机械保险、保养、维修、操作人员工资和保险、堆放场地费等成本 |

安全风险 | 专业的塔机租赁商严格按照设备使用期限执行,有专业的管理团队,安全风险低 | 老旧设备超期使用,设备严重老化,易发生安全事故,需要专业操作和维修团队 |

数据来源:公开资料整理

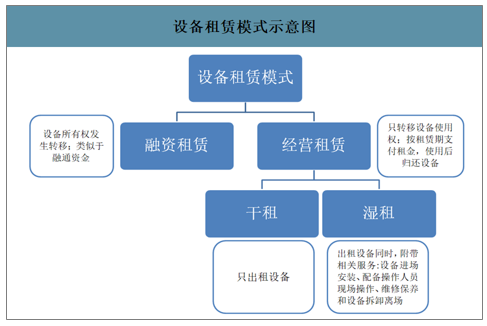

塔机租赁是以湿租模式为主的外包服务,本质上是一种业务分包。与普通设备租赁不同,塔机安装和拆卸技术难度相对较高、安全风险系数大,需要专业服务,因此租赁公司在向客户提供塔机租赁服务过程中,还包含安装拆卸业务、维修服务,并配备操作机手。特种作业操作人员需具备操作证件才能上岗。

设备租赁模式示意图

数据来源:公开资料整理

一、塔机租赁服务行业市场需求量

塔机租赁下游为建筑行业,包括房地产、基础设施建设等行业,其中房地产业占比约80%-90%。我国塔机租赁行业从20世纪80-90年代开始萌芽,当时的租赁商以国有企业设备管理机构为主,他们在保证内部施工的前提下提供部分外部租赁服务。当时很少有个体业主购买塔机从事租赁,主要原因是个体业主资金实力有限,且很多大公司拥有自己的设备,无需从外部租赁设备。20世纪90年代后期,随着中国土建工程领域总承包模式的推广,个体业主租赁设备也开始萌芽,逐步出现专业化分工的趋势。2000年起,建筑业走出低谷,工程机械行业开启新一轮黄金发展期,塔机租赁行业也随之进入高速发展期。

智研咨询发布的《2019-2025年中国塔式起重机租赁行业市场深度调研及投资前景分析报告》数据显示:2006-2013年是房地产高速发展的9年,建筑业总产值从4.16万亿元增长至16.04万亿元,年均复合增速达21.28%,同期塔机租赁市场规模从142.8亿元增长至502.4亿元,年均复合增速19.69%;2013年起,中央政府加强房地产调控,部分城市开启“限购、限价、限贷”政策,建筑行业增速开始放缓。2013-2019年,建筑业总产值年均复合增速下降至7.57%,塔机租赁市场年均复合增速也降至13.32%。预测到2023年,我国建筑业总产值将达到33万亿元,年均复合增速达7.35%,塔机租赁市场规模将达到1742亿元,年均复合增速13.12%。

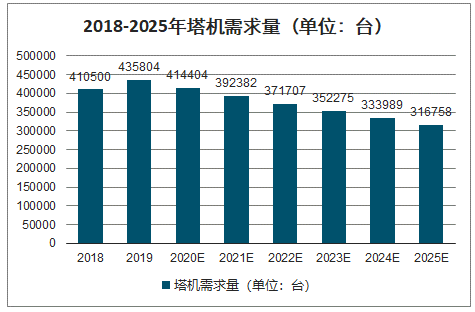

2018-2025年塔机需求量(单位:台)

数据来源:公开资料整理

2006-2023年中国建筑业总产值及塔机租赁市场规模

数据来源:公开资料整理

2008年以来,塔机销量和保有量经历了一轮起伏。2008-2013年,塔机销量从2.79万台增长至6.37万台,年均复合增速17.93%;随着工程机械行业进入低迷期,2016年塔机销量仅7000台,仅为2013年的10.99%,此后行业有所恢复,到2018年销量为12800台,到2019年塔机销量约4万台。2006-2015年,塔机保有量保持增长态势;随后,由于塔机销量不断下滑以及旧设备的淘汰,塔机保有量有下降趋势,到2018年保有量均值约为42.23万台,2019年塔机保有量均值预计为45.10万台。

2008-2019年中国塔机市场销量及同比增速

数据来源:公开资料整理

2008-2019年中国市场塔机保有量(万台)

数据来源:公开资料整理

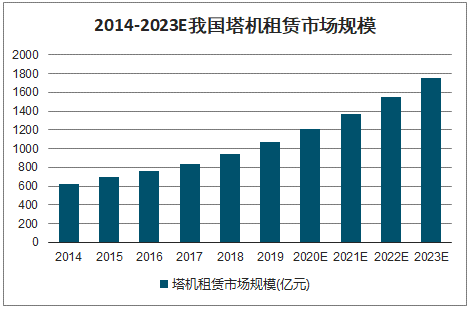

2019年末我国塔式起重机租赁市场规模或达1064亿元,2014-2018年,复合年增长率为10.5%,2019-2023年,随着装配式建筑渗透率的提升市场规模增速有望加快,预计复合年增长率达13.3%。

2014-2023E我国塔机租赁市场规模

数据来源:公开资料整理

早期由于中、小型塔机租赁的进入门槛较低,塔机租赁业务利润丰厚,大量小型租赁企业不断涌入市场,并通过低价手段获取用户,导致低端租赁市场的无序竞争,2014年塔机租赁商数量一度达到1.2万家。盲目扩张和无序竞争导致行业产能过剩,门槛降低导致安全事故频发,塔机租赁行业在2014年后经历一轮洗牌,小型塔机租赁企业自然出清,行业集中度不断提升,至2018年,国内塔机租赁商数量降低至7000余家。

塔机租赁商经营情况

公司名称 | 国家 | 仓库数 | 员工数 | 经营范围 | 塔机数量 | 最大塔机重量(吨) |

上海庞源租赁 | 中国 | 2059 | 9480 | 全球 | 5377 | 120 |

NFT | 阿联酋 | 20 | 1695 | 全球 | 2586 | 80 |

Liebherr塔机事业部 | 德国 | 22 | 2200 | 全球 | 1747 | 100 |

Uperio | 法国 | 23 | 550 | 全球 | 2200 | 25 |

达丰设备 | 中国 | 10 | 3278 | 洲内 | 1063 | 160 |

Wolffkran | 瑞士 | 19 | 850 | 全球 | 729 | 60 |

Morrow | 美国 | 20 | 317 | 洲内 | 558 | 64 |

Maxim起重机工厂 | 美国 | 56 | 3615 | 国内 | 373 | 60 |

Neremat | 比利时 | 17 | 220 | 洲内 | 506 | 40 |

BiggeCraneandRigging | 美国 | 18 | 1050 | 国内 | 242 | 40 |

数据来源:公开资料整理

二、塔机租赁服务行业壁垒

塔机租赁服务行业的进入壁垒主要包括:

1.资质壁垒

塔机是起重机械的一种,属于“特种设备”,该类设备由于体积和重量大,且大多需要高空作业,危险性较大,施工方需严格遵守《安全生产法》、《建筑起重机械安全监督管理规定》等国家法规和行业规定,塔机租赁商需具备《中华人民共和国特种设备安装制造维修许可证》和起重设备安装工程专业承包资质,特种作业操作人员需具备操作证件才能上岗;

2.经验壁垒

塔机安装个性化定制需求多,原厂设计的起重机械可能不能充分满足实际施工需要,需要根据实际建设项目、施工环境的特点和要求,提出创新的设计图纸,如增加独立高度、提升局部起重性能等,这要求租赁公司具备丰富的行业经验的核心技术人员;

3.资金壁垒

塔机行业属资金密集型行业,塔机采购单价较高,行业资质对塔机租赁商的注册资本等也有明确要求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国塔机租赁行业市场专项调查及投资前景分析报告

《2025-2031年中国塔机租赁行业市场专项调查及投资前景分析报告》共十四章,包含2025-2031年塔机租赁行业投资机会与风险,塔机租赁行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国塔机租赁行业全景分析:需求不振致规模波动,装配式建筑渗透率将促进市场持续集中 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![中国塔机租赁行业市场规模、竞争格局分析:塔吊应用以房地产领域为主[图]](http://img.chyxx.com/2021/03/20210322131612.jpg?x-oss-process=style/w320)