一、影视剧行业获批数量

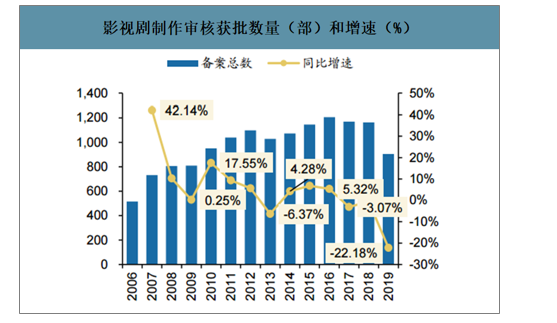

2019年完成备案电视剧数量为905部,同比下降22.18%,其中受题材限制影响,完成备案的古代题材内容数量由2018年同期的177部下降到68部,同比下滑61.58%。而发行获批的影视剧数量自2014年持续下滑,从429部下滑至2017年的313部,2018年获批数量小幅反弹后加速下行,2019年发行获批影视剧数量仅为254部,同比下滑21.36%,合计10646集,同比下滑22.44%。总量下降的同时完成结构调整,2019年现实题材剧目共计177部7004集,分别占总部数、集数的69.69%、65.79%,同比下滑13.24%;历史题材剧目共计73部3475集,同比下滑37.07%。

影视剧制作审核获批数量(部)和增速(%)

数据来源:公开资料整理

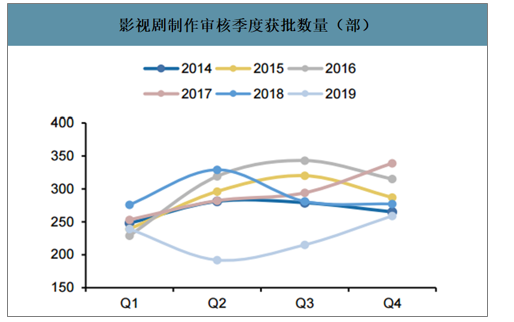

影视剧制作审核季度获批数量(部)

数据来源:公开资料整理

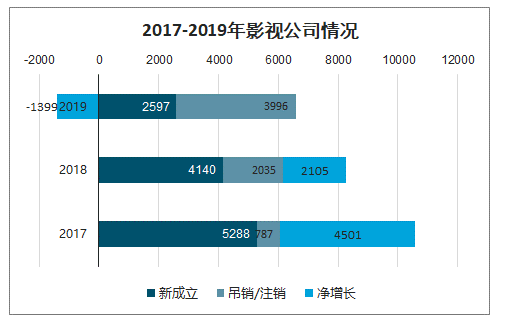

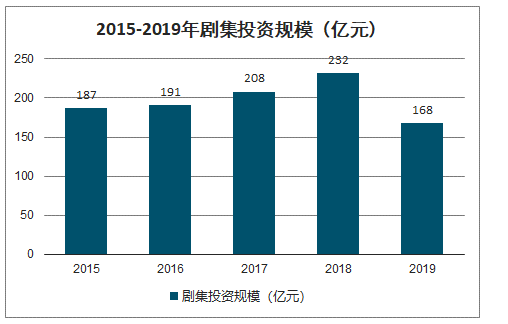

智研咨询发布的《2020-2026年中国影视剧行业投资潜力分析及市场规模预测报告》数据显示:2019年新成立影视公司数量为2597家,同比下降37.27%,吊销/注销公司2996家,同比提高47.22%,2019年全年影视公司数量减少399家,首次出现负增长。此外,截至2020年4月22日,全国范围内已有7300家影视公司注销。2019年电视剧市场总投资规模预计为168亿,同比降低27.59%,创近5年历史新低。在尾部中小企业及生产能力未能经受市场环境考验的企业出清后,未来更多资源及资金将进一步向拥有精品持续产出能力的龙头企业集中。

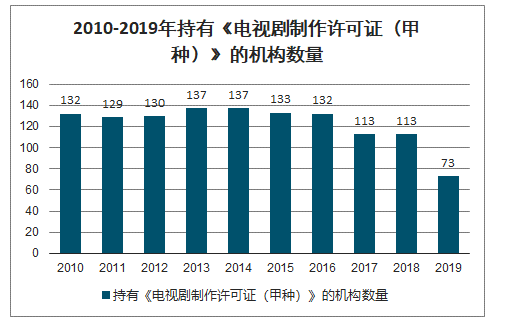

2010-2019年持有《电视剧制作许可证(甲种)》的机构数量

数据来源:公开资料整理

2017-2019年影视公司情况

数据来源:公开资料整理

2015-2019年剧集投资规模(亿元)

数据来源:公开资料整理

受疫情影响,2月电视剧制作备案数量同比回落明显,而Q2古装剧开机回暖最为明显。2020年前两个月电视剧制作备案数量分别为84部和63部,分别同比增长2.44%、下滑33.68%。集数分别为3239集和2471集,分别同比增长5.71%、下滑31.09%。从题材来看,当代题材98部,同比下滑16.24%,现代题材10部,同比增长150%;近代题材23部,同比下滑37.84%,古代题材16部,同比下滑15.79%。

电视剧制作审核月获批数量(部)

数据来源:公开资料整理

严格执行影视剧薪酬改革,剧集“量价”都面临限制。2020年2月6日,国家广播电视总局发布了《关于进一步加强电视剧网络剧创作生产管理有关工作的通知》。文件要求在影视剧项目制作备案时,制作机构须向有关广电主管部门承诺已基本完成剧本创作,同时规范集数长度,提倡不超过40集,鼓励30集以内的短剧创作,并做好制作成本配置比例报备工作。

2019年至今影视剧行业重大政策和行业文件梳理

日期 | 文件名称 | 发布单位 | 内容概要 |

2019/2/15 | 《关于网络视听节目信息备案系统升级的通知》 | 国家广播电视总局 | 重点网络影视剧在制作前,需由制作机构提交节目规划信息,经省级广播电视行政部门审核后,将自动获得备案系统生成的规划备案号。重点网络影视剧拍摄制作完成后,制作机构将相关信息在备案系统中登记,经过广电行政部门内容把关的节目,自动获得备案系统生成的上线备案号。 |

2019/3/22 | 限古令 | 国家广播电视总局 | 网传广电总局出调控新规,从即日起至6月,包括武侠、玄幻、历史、神话、 穿越、传记、宫斗等在内的所有古装题材网剧、电视剧、网大都不允许播出。 已播出的撤掉所有版面,未播出的全部择日再排。 |

2019/4/22 | 《关于严格执行电视剧网络剧制作成本配置比例规定的通知》 | 中国广播电影电视社会组织联合会电视制片委员会 | 重申“限薪”,强调各会员单位、影视制作机构和广大电视剧网络剧从工业人员要从讲政治的高度深刻认识不当追星炒星、高价片酬等问题造成的不良影响,坚决抵制拜金主义,传播正能量,坚守底线红线。 |

2019/8/5 | 《关于做好庆祝新中国成立70周年电视剧展播工作的通知》 | 国家广播电视总局电视剧司 | 展播活动遴选86部剧目,供全国各级电视台尤其是各省级卫视自8月起选购播出。全国各级电视台严把选剧关、内容关、播出关,展播期间不得播出娱乐性较强的古装剧、偶像剧,确保播出剧目与宣传期整体氛围相协调。在为期百日的展播活动期间,参加展播的剧目要统一加上“庆祝中华人民共和国成立七十周年国家广播电视总局优秀剧目展播”字样。 |

2020/2/6 | 《关于进一步加强电视剧网络剧创作生产管理有关工作的通知》 | 国家广播电视总局 | 加强源头引导,完善拍摄制作备案公示管理。在申报备案公示时,制作机构须向有关广播电视主管部门承诺已基本完成剧本创作。反对内容“注水”,规范集数长度。电视剧网络剧拍摄制作提倡不超过40集,鼓励30集以内的短剧创作。做好制作成本配置比例情况报备工作。在电视剧网络剧完成片审查阶段,制作机构须将制作成本决算配置比例情况报告、演员片酬合同复印件,提交至有关广播电视主管部门备案。每部电视剧网络剧全部演员总片酬不得超过制作总成本的40%,其中主要演员片酬不得超过总片酬的70%。 |

2020/2/21 | 《网络综艺节目内容审核标准细则》 | 中国网络视听节目服务协会 | 通用准则包括对主创及出镜人员选用,出镜人员言行举止,造型(服装、化妆)、道具、舞美等布设,文字语言使用问题和节目制作包装等问题作出规定。以及针对访谈及脱口秀,选秀及偶像,情感交友类,少儿亲子类,生活体验等9种类型综艺的明细规定。 |

由于内容版权的采购成本不断抬升、会员+广告的变现收入仍然不足让视频平台收支平衡,差异化定价,实现会员分层付费提高内容变现率是平台发展的必然趋势,海外Netflix的会员付费金额根据视频的清晰度和播放设备会进行差异化定价。

2019年至今采用超前点播的剧集(部)

数据来源:公开资料整理

二、影视剧行业营收情况

受监管政策趋严、影视产业结构调整的影响,影视剧公司产能收缩明显,2019年影视板块实现营业收入234.3亿元,同比下滑30.43%,相比2018年加速下行。

受资产减值影响,板块归母净利润亏损152.83亿元,亏损幅度同比扩大55.7%。若不考虑商誉减值,调整后归母净利润为亏损85.45亿元,亏损幅度同比扩大431%。

影视板块营业收入(亿元)和同比增速(%)

数据来源:公开资料整理

影视板块归母净利润(亿元)和同比增速(%)

数据来源:公开资料整理

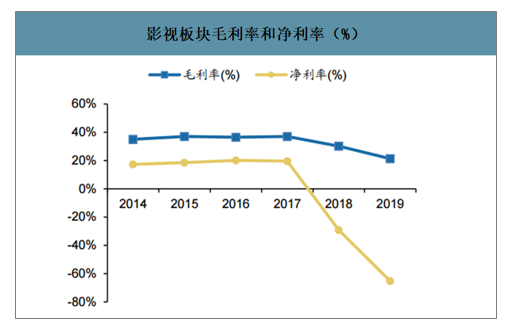

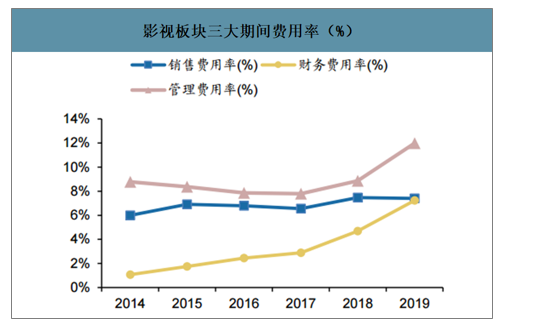

由于剧集价格限制和渠道集中,单集盈利能力收窄,销售难度较大,影视板块毛利率同比减少8.85pct至21.32%,归母净利率同比减少36.1pct至-65.24%。销售费用率同比持平为7.41%,财务费用率同比增加2.54pct至7.22%,管理费用同比增加3.13pct至11.99%。

影视板块毛利率和净利率(%)

数据来源:公开资料整理

影视板块三大期间费用率(%)

数据来源:公开资料整理

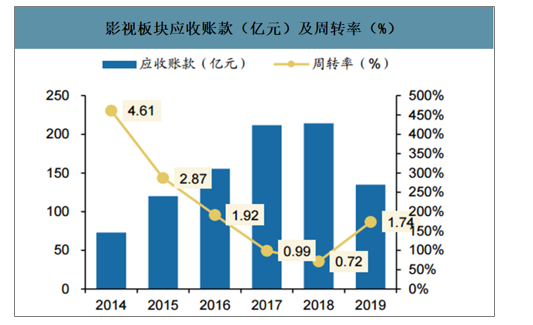

存货和应收账款周转率有所回升,经营性现金流改善。由于影视剧开机量下滑叠加发行获批数量减少,内容项目从制作备案到发行的消化周期逐渐拉长,从2014年162.49天延长至2019年的589.34天(折合1.6年),相关制作公司的库存积压和现金流压力持续加大,甚至面临项目终止和资产减值的风险。

过去几年来,影视剧板块表现出“应收账款账期长、周转慢、存货积压久、减值概率高”的特征,2019年各家影视剧公司的新开机项目减少,加快了存货消化和前期账款的回收力度,截至2019年底,板块总应收账款额为134.97亿元,应收账款周转率回升至1.74,存货总额为132.75亿元,存货周转率为1.39。最终,体现到经营性现金流层面,2019年经营性现金流净额为59.1亿元,同比增长196.1%。

影视板块应收账款(亿元)及周转率(%)

数据来源:公开资料整理

影视板块存货(亿元)及周转率(%)

数据来源:公开资料整理

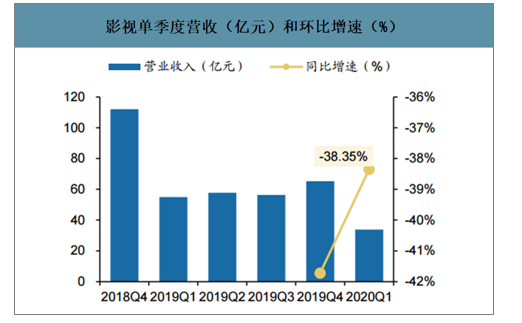

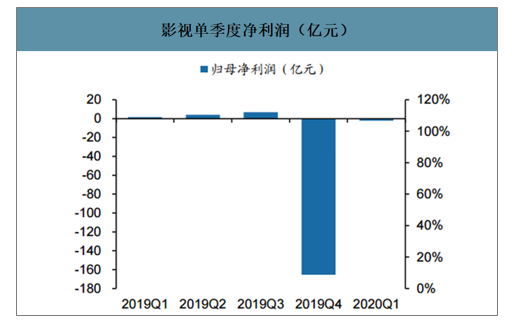

板块业绩整体仍处于低迷期,优质龙头率先走出低谷。2020Q1影视剧公司库存项目上映进度并未提速,同时或因疫情拖慢新剧开机、相关制作的节奏。

20Q1影视板块实现营业收入33.86亿元,同比下滑38.35%,归母净利润亏损2.08亿元,同比下滑227%。

影视单季度营收(亿元)和环比增速(%)

数据来源:公开资料整理

影视单季度净利润(亿元)

数据来源:公开资料整理

三、影视剧行业未来趋势

1.行业导向和行业调控会继续强化

无论是党政管理机构的导向要求,还是行业管理的措施手段,都表明,电视和网络剧行业的社会效益目标和责任,会有增无减。

2.影视行业继续面临深度调整

目前这个深度调整还未完成,恰恰屋漏偏逢连夜雨,受到疫情影响,行业很可能出现重新洗牌,会有中小企业退出,新兴企业前赴后继,行业结构和格局都会出现新的变化,特别是传统的电视剧企业受到冲击较大,而与网络平台联系紧密的影视企业会获得新的转机。

3.电视和网络剧的数量仍然会持续下降

虽然2019年影视剧集数量已经回落至万集左右,但是2020年很可能会低于1万集。由于电视平台和网络平台上新剧的数量都下降,特别是电视平台的电视剧购买力严重下滑,加上资本的撤离,电视剧和网络剧的数量下降几成定局。

4.头部内容依然严重稀缺

一方面,电视和网络平台的上新数量下降,另一方面各平台对头部产品的需求却在急速上升。每个星期、每个月、每个季度,都希望有头部内容的出现和引领。但是目前来看,真正能够引起观众大范围关注的头部内容依然严重缺乏。所以抓头部内容、提高头部内容的质量将是影视行业的当务之急。

5.网络平台话语权继续上升,台网合作将更加紧密

虽然网络平台的购买力、影响力都在持续上升,台网有一段分化趋势,但下一阶段,台网会走向互相借势借力,可能出现分久必合的趋势。电视播出的共振效应,对头部内容会带来更大的影响,二者联动,可以共同使头部内容发挥更大效益。

6.主旋律重点剧、头部商业古装剧、高强度类型剧、专业化职业剧将是中国电视/网络剧的四驾马车,支撑电视/网络剧的基本格局

每年献礼的重点剧目,会得到政策上的倾斜和支持,头部大制作的古装剧则往往具有广泛的社会影响,高强度的类型剧和专业化的职业剧是这些年头部内容的重要类型,虽然创作水平参差不齐,但大都会引起观众的关注。网络IP仍然会是这些作品的重要来源。

7.网络自制剧在形态、类型、产品方面会更加创新

未来影视企业或将会去开辟一些全新的类型,比如互动剧、短剧、迷你剧,将电视剧与游戏结合,将电视剧与移动终端结合,这是影视、互联网与科技的强大联合,更是观众与创作者的全新互动。未来,可能这些类型会形成新的形态,为整个影视行业的发展带来新的增长点。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国影视剧行业市场全景调研及发展趋向研判报告

《2024-2030年中国影视剧行业市场全景调研及发展趋向研判报告》共十三章,包含影视剧行业重点企业分析,中国影视剧产业的前景及趋势预测,2019-2023年影视剧产业政策监管环境分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)