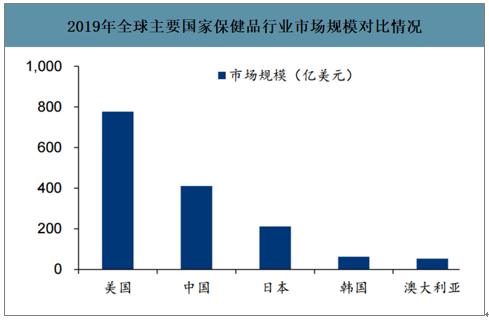

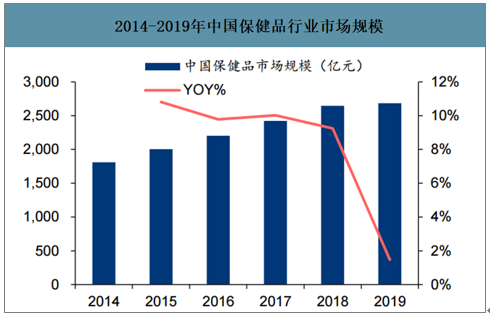

中国为全球第二大保健品消费市场,市场规模仅次于美国。2019年全球保健品市场中,美国和中国的保健品行业市场规模分别为776亿美元和411亿美元,排名第一和第二名。中国得益于政策、消费升级等因素驱动,行业增长较快,自2014年起中国保健品行业呈现逐年递增的态势,2019年保健品市场规模2685亿元,2015-2019年复合增速8%。

2019年全球主要国家保健品行业市场规模对比情况

数据来源:公开资料整理

2014-2019年中国保健品行业市场规模

数据来源:公开资料整理

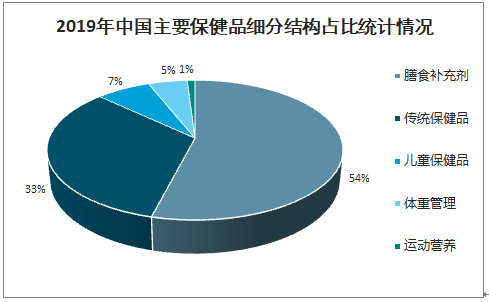

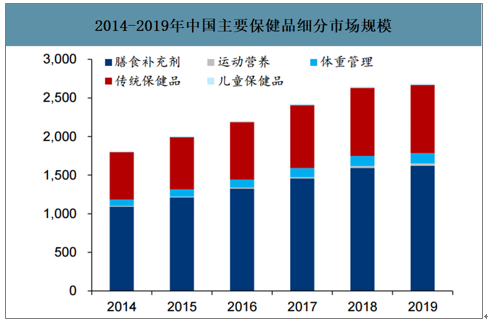

膳食补充类保健品是保健品中最大的细分市场(2019年市场规模1621亿元,2015-2019年复合增速8%),运动营养品增速最快(2015-2019年复合增速34%)。2019年我国膳食补充剂行业收入规模达1621亿元,2019年我国维生素和膳食补充类保健品市场规模占比为54%,位于首位;其次为传统保健品,占比为33%,体重管理类保健品占比为5%。从细分产品市场规模增速来看,运动营养品增速最快,2014-2019年复合增速达34%。

2019年中国主要保健品细分结构占比统计情况

数据来源:公开资料整理

2014-2019年中国主要保健品细分市场规模

数据来源:公开资料整理

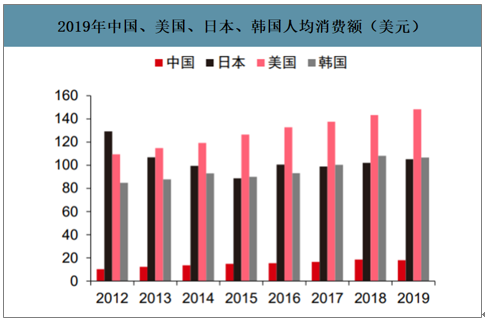

智研咨询发布的《2020-2026年中国保健品行业市场运营方式及市场前景趋势报告》数据显示:2019年我国膳食补充剂人均消费额为18美元/年(折合人民币127.62元/年),2014-2019年人均消费复合增速为4.9%。对比发达国家来看,我国有较大差距。2019年美国、日本、韩国人均消费额分别为148美元、105美元、107美元,我国远低于其他三个国家。

2019年中国、美国、日本、韩国人均消费额(美元)

数据来源:公开资料整理

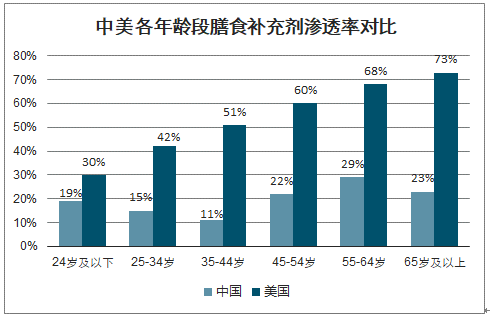

2019年我国人均可支配收入为30733元,同比增长8.9%,相当于美国1973年的水平。而从行业增速上来看,目前我国膳食补充剂行业增速10%左右,与美国20世纪70年代的增速也比较接近。目前,我国膳食补充剂的渗透率为20%左右,45岁以上的人群是膳食补充剂的主要消费群体,远低于美国(50%)、日本(40%左右)的水平。

中美各年龄段膳食补充剂渗透率对比

数据来源:公开资料整理

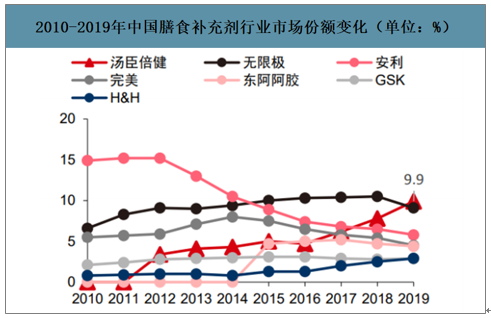

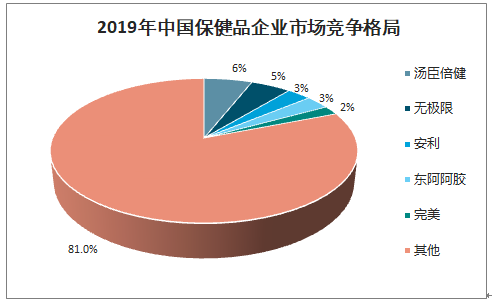

国内保健品行业分散,市场集中度提升空间较大。我国保健品行业前五大企业分别为无极限、汤臣倍健、安利、东阿阿胶和完美,其2019年市场占有率分别为5.7%/5.3%/3.4%/2.6%/2.4%,CR5为19.4%,整体市场的集中度较低。VDS(膳食营养补剂)领域,汤臣倍健2019年市场占有率为9.9%,位于首位,其次是无限极和安利,2019年市场占有率分别为9.10%和5.80%,VDS市场CR5占比为33.7%。

2010-2019年中国膳食补充剂行业市场份额变化(单位:%)

数据来源:公开资料整理

2019年中国保健品企业市场竞争格局

数据来源:公开资料整理

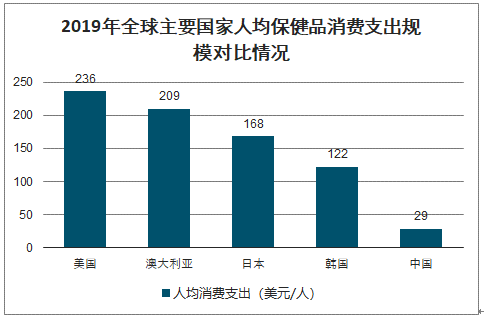

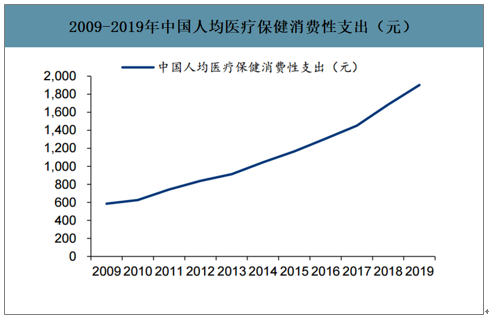

我国人均保健品消费水平不断提升,预计保健品消费人群将持续扩张。保健品行业兼具医疗和消费品两种属性,充分受益于医疗消费升级。我国居民医疗保健消费性支出已经从2009年的586元增长至2019年的1902元,中国与发达国家人均保健品消费支出水平仍有较大差距,2019年中国人均保健品消费支出仅为美国的1/8左右。

2019年全球主要国家人均保健品消费支出规模对比情况

数据来源:公开资料整理

2009-2019年中国人均医疗保健消费性支出(元)

数据来源:公开资料整理

我国保健品行业主要渠道可分为直销、电商和传统渠道等。电商渠道份额不断增加,逐渐替代传统渠道以及直销的地位。与保健品传统的药店渠道和直销渠道相比,电商渠道在保健品销售当中的重要性在加大。

保健品行业主要渠道对比

渠道类别 | 细分种类 | 竞争要素 | 优势 | 劣势 | 发展趋势 |

传统渠道 | 药店,商超等 | 终端数量,批文 | 终端覆盖广,专业度高 | 可控性差,终端铺面竞争激烈 | 增速放缓 |

直销渠道 | 直接面向消费者 | 销售人员,广告投放 | 推介新品牌灵活,利于消费者教育 | 申请直销牌照难度高,人员管理成本高 | 占比缓慢下降 |

电子商务渠道 | 天猫,京东等 | 品牌知名度,产品品类 | 灵活方便,固定投资少 | 需要考虑供应物流过程,人群覆盖面有限 | 增速保持上升趋势 |

数据来源:公开资料整理

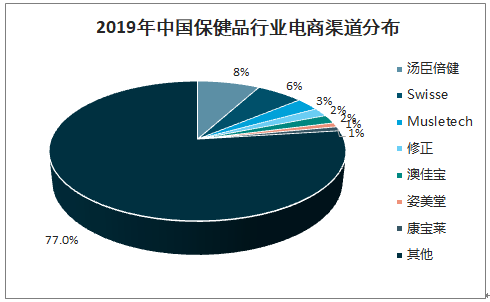

2019年汤臣倍健在保健品行业线上市场占有率为7.6%,位于首位,其次是SWISS和Musletech,线上市场占有率分别为5.6%和3.1%。线上市场CR5占比仅为20.3%。

2019年中国保健品行业电商渠道分布

数据来源:公开资料整理

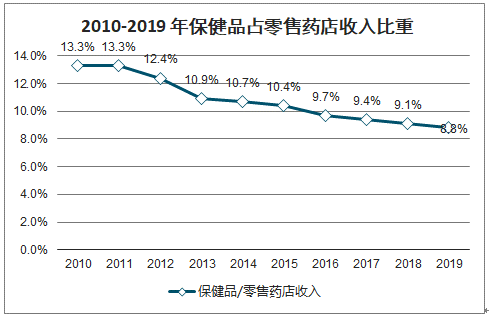

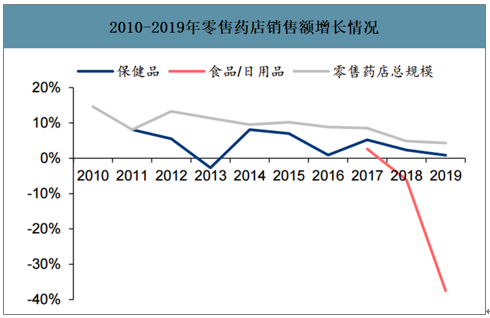

药店渠道2019年受挫。保健品销售额占零售药店总收入的比重由2010年的13.3%逐年下降至2019年的8.8%。此外,随着2018年监管部门加强对医保卡盗刷问题的治理,2019年部分地区采取“一刀切”政策,禁止药店售卖包括保健品在内的非药品商品。2018 -2019年,零售药店总销售额同比为+9.1%/+8.8%,保健品销售额同比为+2.33%/+0.85%、食品/日用品销售额同比为-6.12%/-37.50%,零售药店非药商品销售显著受挫。

2010年-2019年保健品占零售药店收入比重

数据来源:公开资料整理

2010-2019年零售药店销售额增长情况

数据来源:公开资料整理

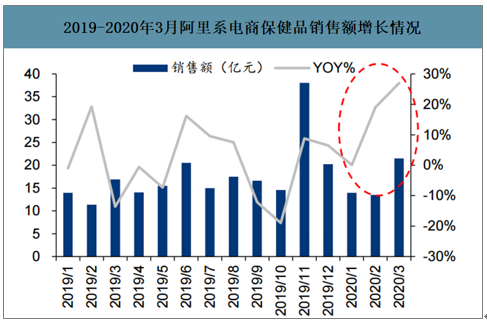

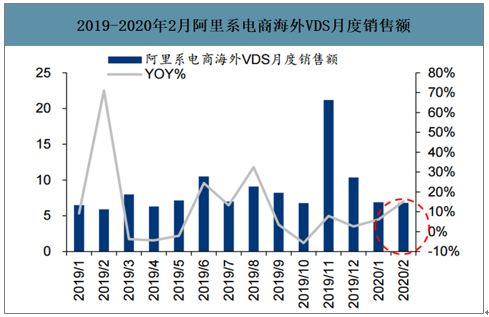

在直销渠道、药店渠道双双受阻的情况下,电商渠道有望在2020年加速崛起。2019年《电商法》开始实施,给保健品行业带来一次洗牌,非法、不合规的代购、微商退出市场,正规进口跨境电商将吸纳这些渠道的消费者。经历一年的调整期后,预计保健品行业受到《电商法》的影响逐渐弱化,2020年1-3月阿里系电商保健品销售额分别为13.97、13.50、21.47亿元,同比+0.07%、+19.05%、+26.97%;1-2月阿里系电商海外保健品销售额分别为6.90、6.80亿元,同比+6.15%、+15.25%,增速回归合理、平稳水平。预计2020年保健品电商渠道将出现恢复性增长。

2019-2020年3月阿里系电商保健品销售额增长情况

数据来源:公开资料整理

2019-2020年2月阿里系电商海外VDS月度销售额

数据来源:公开资料整理

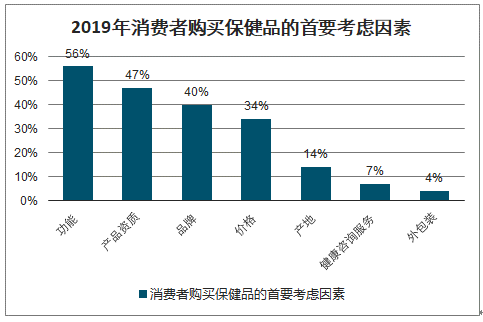

预计2020年外部政策环境负面影响逐渐减弱,市场中长期向健康方向发展。2019年的保健品行业整治虽然在短期内打击了消费者对保健品行业的信任,但是从长远角度看,一系列的政策措施将肃清违规、非法的直销渠道,净化市场,这对于规范发展的头部保健品企业来说是加速下沉、提升市场份额的机遇。2019年我国消费者在购买保健品时,分别有47%和40%的消费者会首要考虑产品资质和品牌,这意味着明星产品和龙头品牌更受消费者的青睐,品牌效应将助力头部企业率先渡过难关。另一方面,行业整治加速了保健品行业渠道转型,多家保健品企业选择公示产品情况或进行数字化渠道转型。

2019年消费者购买保健品的首要考虑因素

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国促进消化保健品行业市场竞争态势及投资潜力研判报告

《2025-2031年中国促进消化保健品行业市场竞争态势及投资潜力研判报告》共九章,包含2020-2024年中国促进消化保健品行业竞争格局分析,主要促进消化保健品企业或品牌竞争分析,2025-2031年中国促进消化保健品行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国中医药保健品行业发展现状、产业链分析及未来趋势研判:行业整体发展潜力巨大,正从规模扩张转向质量升级图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)