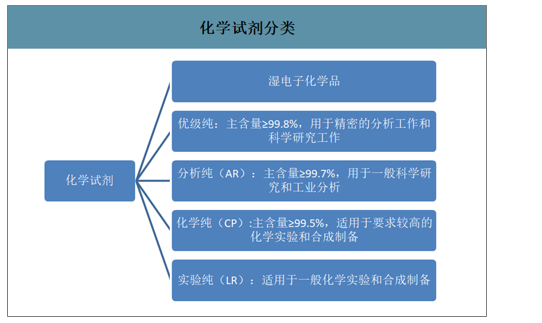

化学试剂分类标准及应用领域。化学试剂按照产品纯度、应用范围划分为:工业级化学试剂、实验纯、化学纯、分析纯、优级纯和高净超纯。其中实验纯、化学纯、分析纯、优级纯为通用化学试剂,一般应用于科研、教学、分析检测、工业生产等领域。超净高纯试剂是化学试剂中纯度最高的试剂,其杂质含量较优级试剂低几个数量级,主要用于芯片的清洗、蚀刻,以及高能电池电解液、太阳能电池、电子元器件、高端通用芯片、分立器、平板显示器、光电玻璃等制造领域。

化学试剂分类

数据来源:公开资料整理

一、化学试剂行业特征

1.产品种类极多

化学试剂广泛应用于国民经济的各个领域,所需品种门类繁多。目前全球化学试剂品种已达到20万种,经常流通的化学试剂品种约5万种,国内常用的化学试剂也达到2万余种。由于化学试剂占用户的生产成本较低,所需品种较多且技术特点各异,试剂用户更倾向于集中采购,因此对于化学试剂企业而言,生产和供应的品种越多,则可以更好的满足客户需求。

2.生产技术复杂多样

企业普遍采用复合型经营模式扩大产品覆盖面化学试剂由于品种门类繁多,工艺技术十分复杂,几乎包含了全部化学反应与各种单元操作,各生产厂家受制于技术、资源等原因,无法生产全部品种,而是根据自身发展特点及技术优势生产经营部分优势品种,并力求实现该部分品种的产业化生产,以实现规模经济;同时对部分受工艺、产能、资源等限制的品种采取分装、OEM、代理等方式以增加经营的品种数量,扩大产品的覆盖面。

3.与国民经济各领域密切相关,区域发展差别较大,季节性波动不明显

化学试剂广泛应用于工业、农业、医疗卫生、生物技术、检验检疫、国防军工等国民经济的各行各业,在电子、微电子、航空航天、新材料、生物医药等先进制造业领域的作用尤为重要,甚至是部分行业的关键性基础化工材料。化学试剂与国民经济的发展息息相关,与国民经济整体的关联度较高。改革开放以来,国内宏观经济一直保持高速增长,因此化学试剂行业周期性特征不明显,但未来如果宏观经济增长放缓,化学试剂行业的发展速度可能降低。同时,化学试剂的下游行业主要分布在珠三角、长三角及环渤海地区,因此国内化学试剂生产企业主要分布在华南、华东及华北地区,上述地区以外的化学试剂市场规模及企业发展相对滞后。此外,由于化学试剂应用广泛,下游行业众多,因此季节性因素不明显。

二、化学试剂行业发展有利因素

1.国民经济持续、稳定、快速发展

化学试剂广泛应用于国民经济各行业,与国民经济的发展息息相关,国民经济的持续、稳定、快速发展,为化学试剂行业提供了巨大的市场需求,为化学试剂行业的快速发展提供了巨大的空间。

2.市场环境逐步规范

政府有关部门不断加强化学试剂行业的规范管理,陆续出台环境影响评价制度、危险化学品管理制度、易制毒物品管理规定等相关管理措施和管理规定,不断加大检查监督力度,化学试剂行业市场得到进一步规范,为化学试剂行业的发展提供了一个良好的市场环境。

3.生产工艺技术不断进步

国家和企业对包括精细化工在内的科研工作的高度重视,以及国内电子信息工业的快速发展,共同推动了国内化学试剂产品不断推陈出新。国内设备制造业水平的不断提高,促进了化学试剂行业生产技术及工艺水平不断提升,使得国内生产高端化学试剂的能力不断提高,为国内化学试剂行业的发展提供了可靠的技术支持。

4.化学试剂应用领域不断拓宽,主要下游行业快速增长

目前,化学试剂广泛应用于工业、农业、医疗卫生、生物技术、检验检疫、国防军工等国民经济的各行各业,化学试剂的应用领域和用途不断得到扩展,在国家产业升级和产业结构调整的大背景下,电子、微电子、航空航天、新材料、生物医药等先进制造业快速发展,这些新的应用领域和用途为化学试剂行业的发展带来了新的市场需求。

三、化学试剂行业市场规模

近年来,随着科技创新成为国家发展的重要战略,我国科研经费支出保持快速增长,带动市场对科研试剂需求的提升。2018年,我国研究与试验发展(R&D)经费支出2万亿元。2014-2018年,中国化学试剂行业发展迅速,尤其是高纯化学试剂,2018年中国化学试剂行业市场规模增长至1243.17亿元,同比增长18.3%,化学试剂需求增速高于我国研究经费支出的增长。预测到2024年,中国化学试剂行业市场规模或将达到2495.75亿元,年均复合增长率为12.32%。

2015年5月,国务院印发《中国制造2025》,部署全面推进实施制造强国战略,将创新驱动摆在制造业发展全局的核心位置。2016年5月,国务院印发《国家创新型驱动发展战略纲要》,再次强调科技创新是提高社会生产力和综合国力的战略支撑,必须摆在国家发展全局的核心位置,并要求到2020年研究与试验发展(R&D)经费支出占国内生产总值(GDP)比重达到2.5%。

2020年科研经费占GDP比重将达到2.5%

数据来源:公开资料整理

化学试剂作为典型的精细化工行业,不仅是科学研究和分析检测必备的物质条件,也是探索未知世界和新技术发展关键性的基础化工材料,一直被喻为“科学的眼睛”和“质量的标尺。”目前,我国科研高端试剂供需和结构矛盾十分突出。全球化学试剂品种已达20万种,经常流通的化学试剂品种约5万种,国内经常使用的各类化学试剂达到2万种,但国内企业供应能力较小,自主生产不足7000种,特别是涉及生命科学、分析色谱、高端化学、材料科学等高端试剂产品,大量依赖进口。当前,国内科研试剂竞争格局为Sigma-Aldrich、ThermoFisher、TCI等国际巨头处于垄断地位,国产试剂市场份额较小且集中在中低端市场,公司作为国内高端试剂领先企业,未来将受益于进口替代发展趋势。

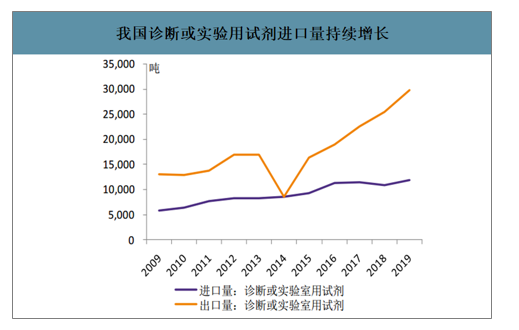

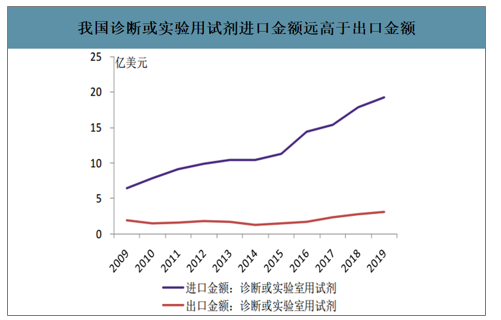

智研咨询发布的《2020-2026年中国化学试剂产业运行动态及投资战略规划报告》数据显示:2019年我国诊断或实验用试剂进口量为1.18万吨,连续多年保持增长态势,而我国出口量为2.97万吨,远高于进口量。但由于进出口产品结构性的差异,2019年我国诊断或实验用试剂进口金额为19.28亿美元,而出口金额仅为3.14亿美元,远远低于进口金额。当前我国化学试剂集中在低端市场,价值含量低,高端化学试剂依赖于进口。

我国诊断或实验用试剂进口量持续增长

数据来源:公开资料整理

我国诊断或实验用试剂进口金额远高于出口金额

数据来源:公开资料整理

国际巨头市占率高、垄断高端试剂,进口替代空间大。国内化学试剂市场上,由于技术研发落后,高端科研试剂产品基本被国际巨头垄断,国际巨头占超过80%的市场份额,国产企业则集中在中低端产品市场。国内厂商数量较多,目前有超过400家企业获得了相关生产许可,但大部分企业规模较小、技术传统、品种单一、产品低端,尚未形成具有垄断地位的大型企业。目前,国际市场经常流通的化学试剂品种约5万种,国内市场约2万种,特别是涉及生命科学、分析色谱、高端化学、材料科学等高端试剂市场缺口较大。随着国内中高端国产试剂公司加快研发,国家政策对国产替代进口的大力支持,未来国产化学试剂将逐步实现高端产品的进口替代,国产企业进口替代空间较大。

国内外化学试剂技术水平差距

- | 国外 | 国内 | |

杂质级别 | ppt(ng/L) | ppm(mg/L)~ppb(ug/L) | |

色标含量 | 99.9%~99.95% | 99%~99.5% | |

生产工艺 | 新技术(离子交换、膜分离等) | 传统(结晶、蒸馏、萃取等) | |

应用技术 | 微米级别 | 完全规模化生产 | 初步规模化 |

纳米级别 | 初步规模化生产 | 尚未规模化 | |

数据来源:公开资料整理

科学试剂行业具有产品种类多、产品性质复杂,且质量标准要求高、应用场景复杂等特点,下游客户需求分散、批次多、批量小、对购买灵活性、便捷度要求高,要求企业具备较强的自有品牌为主的产品矩阵和技术集成服务能力。海外市场来看,上世纪90年代以来,随着化学试剂的快速发展,海外市场的行业集中度迅速提高,形成了以Sigma-Aldrich、ThermoFisher、TCI化学试剂企业为主的竞争格局。国内市场来看,在科研试剂市场,国际巨头占据垄断性地位,市场份额达到80%以上,而国内企业市场份额较小且集中在中低端产品市场。

国外主要化学试剂企业一览

公司 | 国家 | 主要业务 | 业务情况 |

默克集团E.Merck | 德国 | 主要从事制药业务及化工业务,包括:1生命科学化用品;2化妆品用化学品;3食品用化学品;4液晶及液晶混合物;5药用化学品;6涂料、塑料涂层化学品 | 全球化医药化工企业,在53个国家设立分公司,2019年营业收入达177亿美元。赛默飞世尔科技 |

ThermoFisher | 美国 | 主要从事:1生命科学解决方案,提供试剂、仪器;2分析设备;3专业诊断,提供诊断检测试剂盒、试剂等;4实验室产品和服务 | 公司是科学服务领域的世界领导者,拥有7.5万名员工,全年销售额超过250亿美元 |

东京化成工业株式会社TCI | 日本 | 特殊化学试剂供应商,包括:1有机合成试剂;2功能性材料研究用试剂;3生化试剂;4分析试剂 | 公司可提供22,000多种产品和委托合成服务 |

和光纯药工业株式会社Wako | 日本 | 主要从事化学试剂的生产开发,产品包括:1生物化学类;2分析用试剂;3环境分析用试剂;4合成用试剂;5新材料研究用试剂;6实验室用清洗剂;7临床诊断试剂 | 全球领先的实际制造厂商,产品种类全面,涵盖生物化学、分析化学、有机化学、环境分析、食品和医药品分析、高纯度及认证标准品等6万种试剂 |

数据来源:公开资料整理

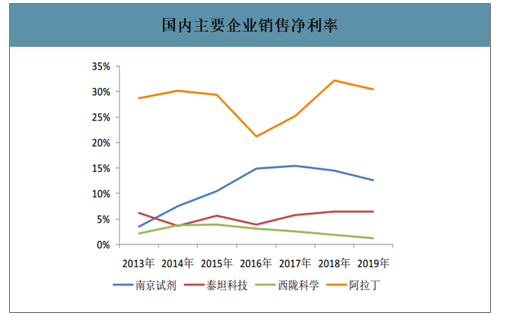

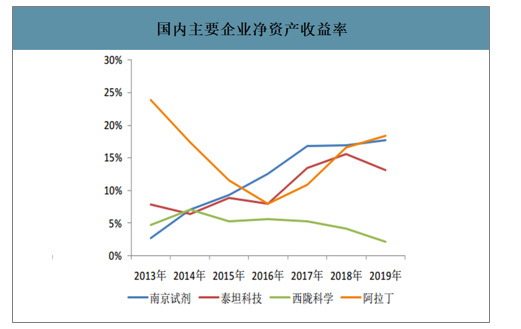

南京试剂产品销售毛利率和盈利能力明显高于同行业。2019年南京试剂销售净利率为30.39%,而第二位的南极试剂销售净利率为12.56%;南京试剂净资产收益率(ROE)在国内处于较高水平。

国内主要企业销售净利率

数据来源:公开资料整理

国内主要企业净资产收益率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国化学试剂及助剂行业市场竞争格局及未来趋势研判报告

《2026-2032年中国化学试剂及助剂行业市场竞争格局及未来趋势研判报告》共八章,包含中国化学试剂及助剂产业链结构及全产业链布局状况研究,中国化学试剂及助剂行业重点企业布局案例研究,中国化学试剂及助剂行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国化学试剂行业发展历程、产业链、市场规模、竞争格局及发展趋势研判:市场规模将达2600亿元,市场对高性能化学试剂的需求日益增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)