根据国家标准GB/T4122.1-1996中规定,包装的定义是:为在流通过程中保护产品、方便贮运、促进销售,按一定技术方法而采用的容器、材料及辅助物等的总体名称,也指为了达到上述目的而采用容器、材料和辅助物的过程中施加一定技术方法等的操作活动。

随着经济社会的高速发展,商品日益丰富,现代社会已经到了“凡商品均需包装”的程度。包装不仅仅是在商品的贮存、运输、销售过程中起保护作用的一种容器,也是经济和文化的结合体,它在保护产品的同时也推销着产品的文化,好的包装既是产品的载体,也是提升产品附加值的重要手段。

目前,包装行业通常按照包装材质划分细分行业,主要包括纸包装、塑料包装、金属包装、玻璃包装、竹木包装等细分行业。

一、疫情期金属包装行业现状分析

1、下游需求短期承压,持续看好二片罐行业景气改善

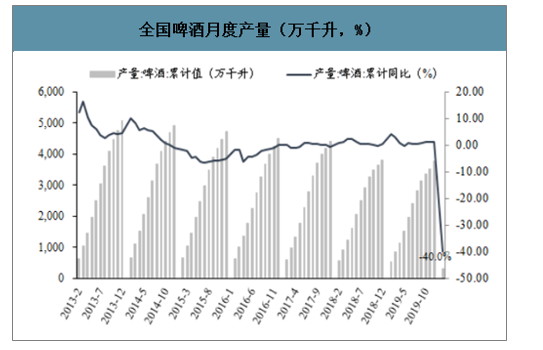

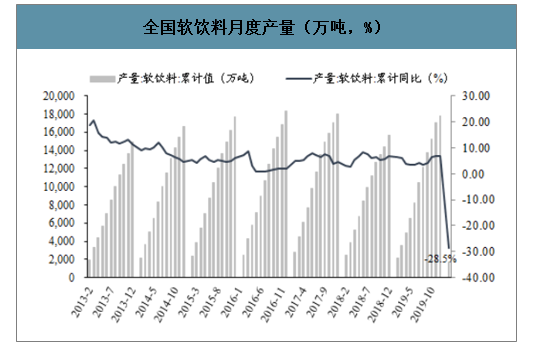

疫情短期对下游啤酒和饮料消费造成压制,Q2预计迅速恢复。疫情期间外出餐饮消费急剧减少,对应啤酒饮料消费场景大幅减少(其中啤酒餐饮消费约占50%),尽管部分转向家庭消费场景,2020年1-2月仍然出现较大幅度下滑:啤酒产量315.9万千升(-40%),销售收入178.5亿(-77.76%);软饮料产量1674.2万吨(-28.5%)。值得注意的是,疫情期间因居家时间较长、线上啤酒销售仍然表现较好:2020年2月阿里线上渠道啤酒销售额0.57亿(+48.2%),销量60.2万件(+42.4%),呈量价齐升态势。金属包装企业订单受下游需求下滑较多影响一季度将承压,但啤酒&饮料消费频次高、预计伴随疫情好转Q2有望迅速恢复。

全国啤酒月度产量(万千升,%)

数据来源:公开资料整理

全国软饮料月度产量(万吨,%)

数据来源:公开资料整理

疫情不改啤酒罐化率大势,20年仍然看好二片罐行业格局改善。从二片罐的供需结构来看:(1)需求端:18年国内二片罐需求约410亿罐、啤酒罐占比接近65%,19年中国的啤酒罐化率仅在21%左右(15年为15%,每年提升速度约1.5pct),对比海外40%以上仍存在很大的提升空间,测算20-21年每年将新增4.04亿罐(考虑疫情影响)、17.81亿罐二片罐需求;(2)供给端:近年中小产能出清、外资退出,叠加行业龙头整合进程加速带来市场集中度提升(目前CR4达69%),目前行业总产能约在550亿罐左右,且未来2-3年内新增产能(宝钢10亿罐、嘉美20亿罐、昇兴预期10-20亿罐)能够匹配需求增长。供给端龙头话语权的提升叠加需求端的稳健增长,持续看好二片罐龙头主动提价改善盈利,建议关注估值业绩均处于底部的奥瑞金。

线上渠道(阿里)啤酒销售额维持较好增势

数据来源:公开资料整理

未来二片罐新增产能有限

公司 | 地址 | 建设项目 | 年产能:罐 | 投资额:亿元 | 预计投资时间及产能 |

宝钢包装 | 甘肃兰州 | 铝质易拉罐项目 | 10亿 | 4.03 | 2021年可达6亿罐,2022-2035年可达8亿罐 |

嘉美包装 | 安徽滁州 | 新建两片罐产能基地 | 10亿 | 2.59 | 2021年可达6亿罐,2022-2035年可达8亿罐 |

河南临颖 | 新建两片罐产能基地 | - | 2.59 | 2022年 | |

昇兴股份 | 福建泉州 | 两片罐制罐生产线技改增线项目 | - | 4.8 | 2022年 |

云南曲靖 | 新增1条两片罐生产线 | - | - | - |

我国啤酒产量及罐化率预测

- | 2015 | 2016 | 2017 | 2018 | 2019 | 2020E(受疫情影响) | 2021E | ||||

悲观 | 中性 | 乐观 | 悲观 | 中性 | 乐观 | ||||||

啤酒产量:万千升 | 4715.7 | 4506.4 | 4401.5 | 4423.51 | 4472.17 | 4159.11 | 4248.56 | 4338 | 4117.52 | 4291.04 | 4468.14 |

YOY% | -5.1 | -4.4 | -2.3 | 0.5 | 1.1 | -7 | -5 | -3 | -1 | 4 | 3 |

啤酒罐化率假定 | 15 | 16.5 | 18 | 19.5 | 21 | 22 | 22.5 | 23 | 23 | 24 | 25 |

罐化啤酒数量:亿罐 | 170.45 | 179.17 | 190.91 | 207.85 | 226.3 | 220.48 | 230.34 | 240.42 | 228.2 | 248.16 | 269.17 |

YOY% | - | 5.1 | 6.6 | 8.9 | 8.9 | -2.6 | 1.8 | 6.2 | 3.5 | 7.7 | 12 |

数据来源:公开资料整理

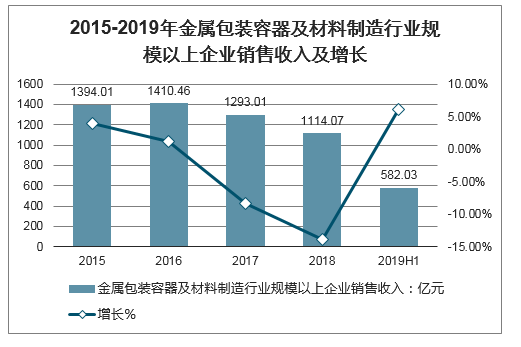

2、金属包装:我国金属包装行业销售收入恢复增长

近年来,我国金属包装容器市场受到消费升级的影响,特别是食品饮料行业的蓬勃发展,我国金属包装容器行业快速发展,而铝材包装材料在金属包装中发挥着举足轻重的作用,铝材包装材料需求逐渐扩大。---金属包装以其特有的加固性、密封保藏性等天然的优势而成为不可替代的、传统的包装方式,主要为食品、罐头、饮料、油脂、化工、日化、医药及化妆品和出口礼品包装等行业提供配套服务。金属包装产业链主要包括上游钢材和铝材原材料、下游主要应用于各行业消费品。我国金属包装行业历经几十年的发展,现已形成包括印铁制罐、两片罐、钢桶、瓶盖、气雾罐为一体的完整金属包装工业体系,成为中国包装工业的重要门类之一。

经过多年的发展,目前我国金属包装行业水平逐渐缩小与发达国家的差距,一批产品新、规模大和效益好的金属包装龙头企业逐渐涌现。目前,我国已经逐渐形成珠三角、长三角和环渤海三个金属包装产业带。智研咨询发布的《2020-2026年中国二片罐行业市场消费调查及投资价值咨询报告》显示:近两年来由于我国金属包装行业受到供给侧改革和原材料上涨的原因,2018年我国金属包装容器及材料制造业规模以上企业完成累计主营业务收入1114.07亿元,同比下降13.84%。但在2019年上半年,金属包装容器及材料制造业规模以上企业完成主营营业收入582.03亿元,同比增长6.08%。

2015-2019年金属包装容器及材料制造行业规模以上企业销售收入及增长

数据来源:公开资料整理

二、纸包装:全球Q1消费类电子出货量预期下滑,需求短期承压

纸制品包装与印刷行业作为包装装潢与印刷的重要组成部分,具有易加工、成本低、适于印刷、环保、可回收等优势,是市场上运用最广泛的包装,产值约

占包装印刷行业整体产值的三分之一。近几年来,得益于产品自身优势以及下游需求持续旺盛,行业规模稳步增长。

造纸术作为我国古代四大发明之一,早在东汉时期,纸已经能成批量制作。自东汉蔡伦改进造纸技术之后,纸制品十分盛行,其不仅广泛运用于书画艺术领域,改变书画创作的方式,而且更为关键的是推动了纸包装的发展,为包装的生产从容器领域逐步分离出来提供了新材料的保障。

唐宋元时期,造纸技术和印刷技术的进步,不仅使得纸包装在社会生产、生活中被广泛地运用,而且使包装真正作为一种商品的附属品被应用于商品交换领域。到了明清时期,纸包装进入全面繁荣的发展阶段,纸包装不仅在宫廷受到青睐,在民间也使用十分普遍。在民间,纸包装的商业性、广告性等功能得以完全彰显,印制有产品属性的纸包装广泛使用,促成了独立性质的商品包装的出现。

发展至今,纸包装印刷已经发展为我国包装印刷行业的一个重要分支。

2018年我国包装装潢印刷营业收入达10686.45亿元,结合多年来包装印刷行业发展数据,以纸包印34%的占比测算,可得2018年我国纸制品包装与印刷行业的营业收入在3633.4亿元左右,同比增长5.05%。

2013-2018年中国纸制品包装与印刷行业营业收入情况

数据来源:公开资料整理

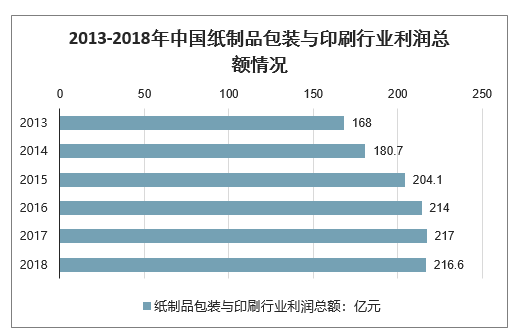

2018年我国包装装潢印刷利润总额为637.09亿元,结合裕同科技、美盈森等代表性优势企业毛利率情况,以34%的比例计算,可得2018年我国纸制品包装与印刷行业的利润总额在216.6亿元左右,同比微降0.16%。

2013-2018年中国纸制品包装与印刷行业利润总额情况

数据来源:公开资料整理

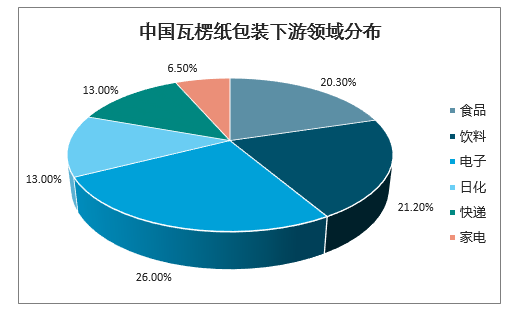

我国瓦楞纸箱行业起步较晚,1954年才开始推广使用瓦楞纸箱,较日本晚40年,较美国晚60多年。同时,技术起点低,一开始沿用日本早期使用的单机,工序间全靠手工连接,没有流水作业。但改革开放以来,我国瓦楞纸箱行业发展迅速,体现出了巨大的生命力,其所创造的产值已经占到中国纸包装行业整体产值的85%左右。增速在各国中也是最高的,现已超过美国,成为全球最大的瓦楞纸箱市场。数据显示:中国瓦楞纸包装下游领域中:电子产品占比达到26.0%,而饮料占比达到21.2%,食品占比达到20.3%。

中国瓦楞纸包装下游领域分布

数据来源:公开资料整理

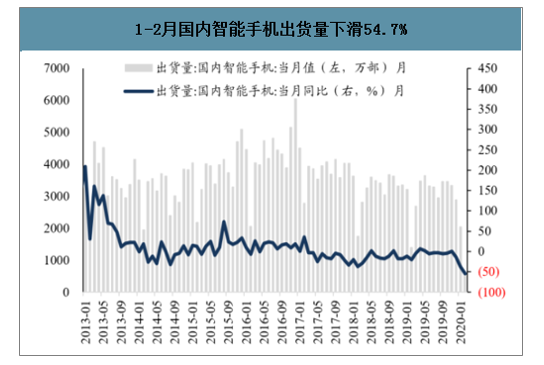

国内:1-2月受疫情影响国内智能手机出货量634万部,同比下滑54.7%(StrategyAnalytics预期全年中国智能手机出货量下滑5%),据统计,16-19年国内智能手机线上销售占比由18%提高至27%、且预计2020年在疫情催化下有望提升至35%,或对冲部分线下门店销量损失;伴随国内疫情逐步得到控制、线下门店陆续恢复营业、富士康等供应链复工情况较好(央视报道3月上旬郑州富士康复工率80%以上),3月13日苹果宣布于中国42家分店恢复开业,利好需求改善。(2)全球:疫情在3月席卷全球后,线下智能手机门店相继停业,3月14日苹果宣布关闭除大中华地区外的所有苹果零售店至3月27日;

2-3月恐慌高峰期过后、疫情有望在4-5月后得到控制,全球智能手机行业将迎来疲软的上半年,并在2020年下半年适度的恢复,预期全年全球智能手机的出货量下降将会超过10%。短期纸包装龙头裕同科技受到全球消费电子出货预期的影响需求下降,中长期仍坚定看好公司综合大包装逻辑兑现。

我国智能手机线上销售占比逐年提升

数据来源:公开资料整理

1-2月国内智能手机出货量下滑54.7%

数据来源:公开资料整理

三、塑料软包装:日用品需求预期较为稳定,成本端受益于国际原油下跌

包装行业塑料用量占全球塑料产量的近四成,其中饮用水瓶、食品包装及塑料购物袋是塑料污染的最重要的来源。目前全球已有超过60个国家对出台多种措施限制一次性塑料制品的使用,从政策的演进来看,前期政策主要针对一次性塑料袋,多使用征税及禁止免费提供塑料袋的方式来减少塑料袋使用,近年来多国限塑措施呈现加速和从严趋势,将“限塑令”向“禁塑令”升级并将针对范围从塑料袋扩大至塑料餐具。例如法国2016年通过立法,宣布2020年起彻底禁止使用塑料餐具,成为世界第一个禁止所有塑料餐具的国家;欧盟2015年首次通过减少使用塑料袋的规定,2018年议会再次提出议案扩大“限塑”范围,就全面禁止使用塑料餐具进行讨论;英国政府则正就禁售塑料刀叉、餐盘等塑料餐具开展专项调研,2018年2月英国外交部首先表态将不再使用塑料餐具;2019年5月加拿大再出法案将全面禁止一次性塑料制品,包括一次性塑料杯、一次性塑料餐具、一次性塑料餐盒等。2018年以来,全球限塑步伐明显加快,限塑禁塑范围逐渐从塑料袋拓展至以食品包装为主的一次性塑料制品,如塑料餐盒、塑料餐具、塑料杯等。

我国对塑料食品包装暂未推出全国性政策,但地方政府、外卖平台已开始对塑料餐具的使用进行限制及引导。随着外卖行业快速发展激化塑料污染问题,推出全国性限塑政策将是大势所趋。

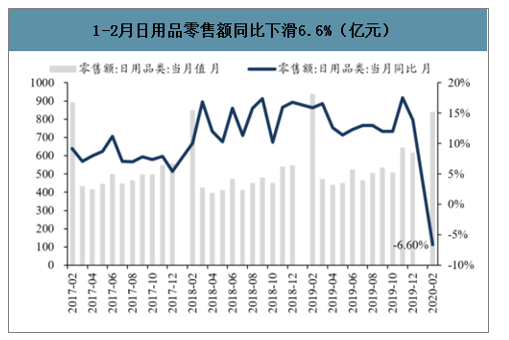

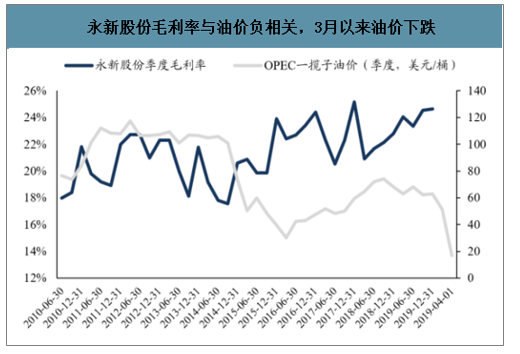

塑料软包装下游主要对接日用消费,疫情期间表现相对具韧性、1-2月零售额仅下滑6.6%,预期企业订单下滑幅度较小;上游原材料主要以石油衍生品为主,3月初国际原油供需失衡引起油价迅速下跌,截止4月1日OPE一揽子原油价格为16.87美元/桶(较3月1日下跌66%),预计利好塑料软包装企业盈利能力提升。历史上永新股份的毛利率与油价显著负相关,预计从Q2开始公司毛利率具有较大向上弹性,且公司新增产能顺利投放、并持续开拓新客户,收入端有望维持10-15%的稳定增长;此外公司是高分红优质标的,17-19年连续三年分红比例在70%以上,当前股价对应股息率达3.81%!

1-2月日用品零售额同比下滑6.6%(亿元)

数据来源:公开资料整理

永新股份毛利率与油价负相关,3月以来油价下跌

数据来源:公开资料整理

四、2020年包装行业发展趋势分析

尽管我国纸包装行业市场规模总量大,但是与发达经济体相比,我国纸包装行业呈现出明显的行业分散、集中度低的竞争格局。经过多年的发展,我国包装企业由少到多、由小变大,但是以利润总额和企业规模为指标衡量,小型包装盒厂家仍然是国内包装企业的主流,占比达到65.29%,成为市场上最大的比例。

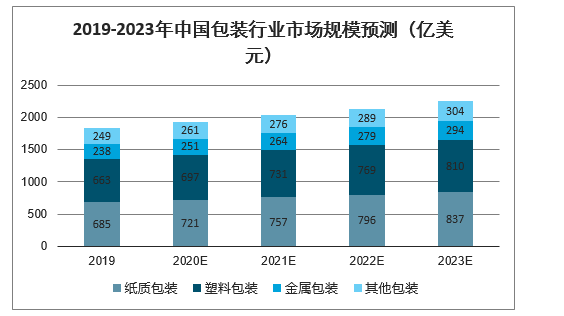

2020年中国包装行业市场规模将突破1900亿美元,约占亚太市场55%的份额,并将以约5%的速度持续增长,高于全球市场约4%的整体增长预期。

其中,纸质和塑料包装分别占比约37%,金属占比约13%。

2019-2023年中国包装行业市场规模预测(亿美元)

数据来源:公开资料整理

在未来2020年,包装仍是消费者注意到的第一个品牌形象.因此视觉吸引力和美学仍然是非常重要的考虑因素。事实上,随着越来越多的品牌在全球化的市场上竞争,传统的品牌忠诚度高的消费者被更加反复无常的新购物者所取代,这一点将变得更加重要。同时迈入2020年国家会更加注重绿色包装,可降解的绿色包装材料应用比例将提高至50%,包装盒行业也会迈入全新的发展环境,配合国家的政策实行“绿色包装”计划。

绿色包装,就是能够循环使用、再生利用或降解腐化,而且在产品的整个生命周期中对人体及环境不造成公害的适度包装。目前工人的发展绿色包装的原则是3R和1D,分布体现在包装材料的选择和保障的设计上。发展绿色包装技术,应当从绿色包装材料、包装设计和大力发展绿色包装产业三方面入手。常见的绿色包装材料包括:天然包装材料、可降解塑料、纸包装材料、可食性包装材料、环保油墨、可重复再生材料。

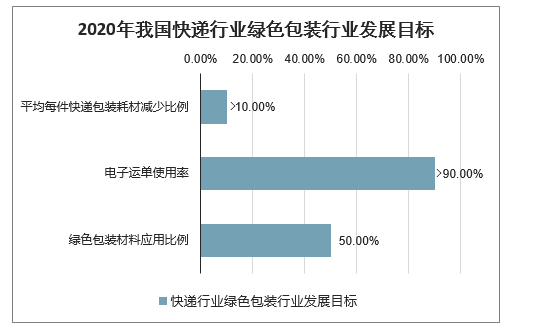

2017年11月,国家邮政局、国家发展改革委、科技部等部门日前联合发布《关于协同推进快递业绿色包装工作的指导意见》(以下简称《指导意见》),增加绿色快递服务产品供给,提高快递业包装领域资源利用效率,降低包装耗用量,减少环境污染。

《指导意见》明确了“十三五”期间快递业绿色包装工作要实现的三大目标:绿色化、减量化、可循环取得明显效果,科技创新和应用水平大幅提升,治理体系日益完善。到2020年,可降解的绿色包装材料应用比例将提高到50%。主要快递品牌协议客户电子运单使用率达到90%以上,平均每件快递包装耗材减少10%以上,推广使用中转箱、笼车等设备,编织袋和胶带使用量进一步减少,基本建立快递业包装治理体系。

2020年我国快递行业绿色包装行业发展目标

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国包装行业发展现状调查及市场分析预测报告

《2026-2032年中国包装行业发展现状调查及市场分析预测报告》共十六章,包含包装行业重点企业竞争力分析,包装业投资分析,2026-2032年包装行业发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国包装行业产业链、企业规模、经营现状、竞争格局及发展趋势研判:行业规模巨大但市场高度分散,整体呈现“一业多态、梯度分明”的格局[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)