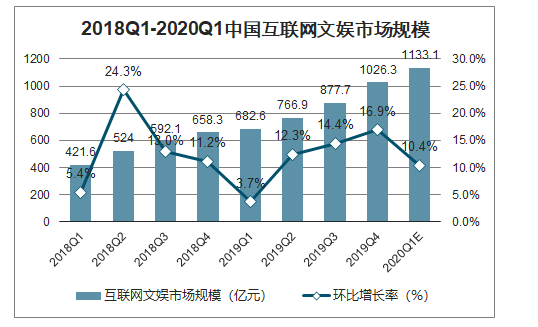

2019Q4互联网文娱市场达1026.3亿元,环比增长16.9%。年末为广告投放旺季,带动广告收入显著提升。从而整体文娱市场环比增速提升明显。2020Q1疫情期间,用户文娱消费潜力被极大释放,对文娱市场整体发展呈现正向作用,因而整体文娱行业一改往年淡季印象,环比增速超10.4%,预计规模可达1133.1亿元。

2018Q1-2020Q1中国互联网文娱市场规模

数据来源:公开资料整理

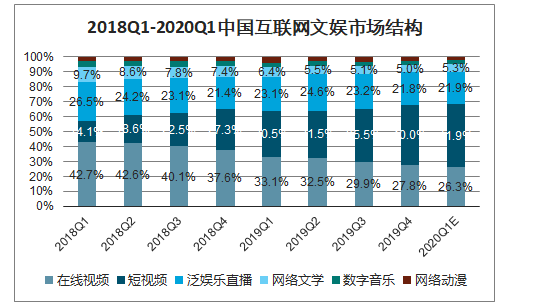

2019Q4短视频行业持续保持高速增长,双十一和年底的广告投放热潮进一步提升了短视频的市场规模,在整个文娱市场中占四成比例。短视频行业由于同时结合资讯传播和文化娱乐的功能,在疫情期间成为了用户消磨时间的重要平台。用户变现方式与流量结合最为密切,在疫情期间生产端和消费端的双驱动,极大提升了流量规模的同时带动了商业规模的快速成长,因而在文娱市场中占比进一步提升,一定程度上挤压了在线视频的商业空间。

2018Q1-2020Q1中国互联网文娱市场结构

数据来源:公开资料整理

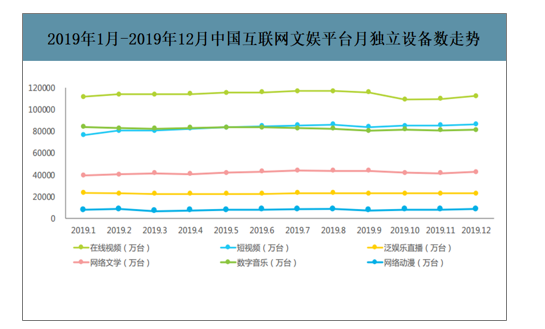

年底各市场用户规模相对稳定,在线视频仍为用户基础最庞大的文娱服务,此外短视频平台反超数字音乐后,逐渐缓慢拉开差距,成为具有第二大用户基础的文娱服务,充足的流量基础也为短视频平台变现奠定条件。

2019年1月-2019年12月中国互联网文娱平台月独立设备数走势

数据来源:公开资料整理

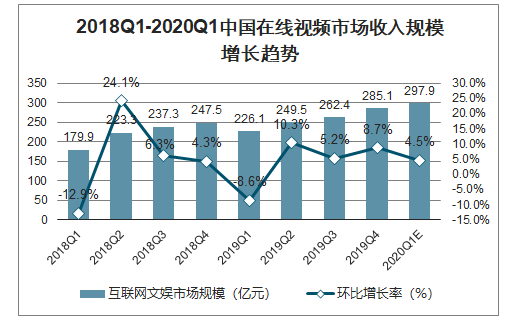

2019Q4在线视频行业市场规模同比(15.2%)、环比(8.4%)增速有所回暖,市场总规模297.9亿。由于Q4为广告旺季大量广告预算集中在年底进行投放,一定程度上减缓广告的下滑趋势,同时年底各项会员促销活动,拉动会员收入进一步提升。2020Q1受疫情影响,整体用户内容消费空间得到释放,进一步激发非在线视频用户的使用行为,整体用户流量的扩大为广告收入增长的提供了条件。与此同时,平台端和内容生产法为实现内容填充,开发了多种创新型制作模式,如“云综艺”、弹幕观众等,为长视频内容开拓了新的生产模式。

2018Q1-2020Q1中国在线视频市场收入规模增长趋势

数据来源:公开资料整理

在线视频平台从广告收入拉动的市场进一步向用户付费拉动的市场结构转移,与此同时随着在线视频平台的自制资源和独家版权资源的稀缺性和优质性进一步体现,版权分销收入占比也出现较为明显的上涨趋势。一方面版权市场逐渐规范化,短视频平台为了内容的丰富性,会采取年框协议打包购买一定的影视资源改编权,而短视频平台的发展一定程度上促进了在线视频平台该项收入的增长。此外随着各平台优质内容的稀缺性进一步凸显,借助优质内容进行的用户付费收入也不断提升,特别是疫情期间占比将进一步提高。但受到疫情影响,新内容的制作受限,未来3-4季度内会影响整体内容的数量和质量。

2018Q1-2020Q1中国在线视频市场收入结构

数据来源:公开资料整理

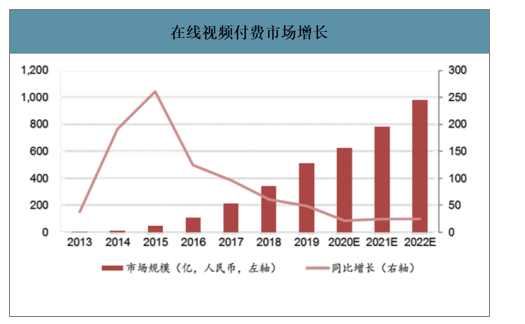

在线视频用户付费市场不容小觑,付费用户规模不断上升。2019年,国内用户付费市场达到514亿元,2013年仅有5亿元,年复合增长率高达93%;预计到2020年,在线视频用户付费市场规模将达到980亿元。为在线视频付费的用户从2013年的300万人达到2018年的1.3亿人,预计2020年将有1.8亿付费用户。

在线视频付费市场增长

数据来源:公开资料整理

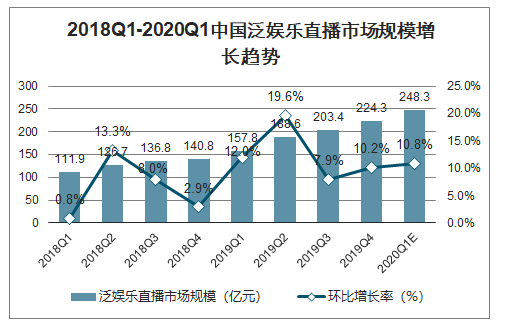

整体泛娱乐市场目前进入成熟发展阶段,针对已有用户的商业价值深挖成为各平台的核心关注重点。各平台将各项尖端技术运用到各条产品线中,并持续提升本地化运营能力,提高保持可持续增长的能力。目前各大头部平台盈利能力均得到证实,2019Q4市场规模达224.2亿元,环比增长10.2%。2020Q1受疫情影响,用户沉浸时间更长有利于进一步激发打赏行为,同时主播以室内开播为主,受地域影响较小,内容生产端同步受到促进。但由于直播相对门槛较高,受众人群相对固定,因而疫情期间虽受到促进,但仍会保持较为稳健的增速。

2018Q1-2020Q1中国泛娱乐直播市场规模增长趋势

数据来源:公开资料整理

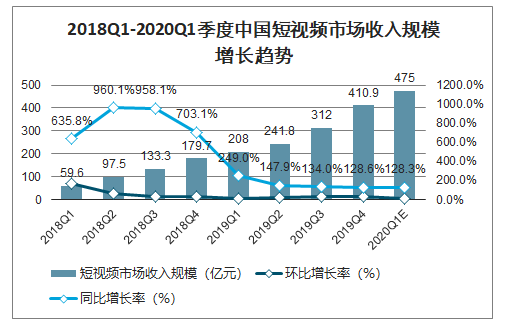

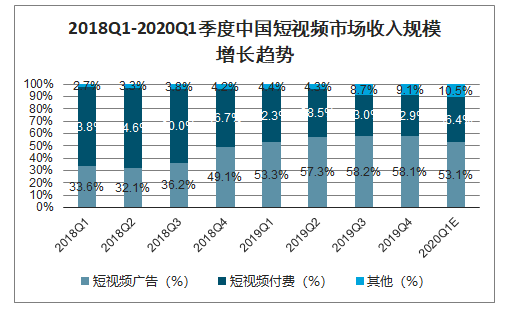

随着2019Q4五大运营商公布5G商用套餐,用户在短视频内容消费上的体验愈加便捷、流畅,也进一步推动了短视频市场的发展。2019Q4中国短视频市场收入规模达410.9亿元,环比增长31.7%,完成2019年以来的季度增速连续上升。受短视频市场规模季度波动规律和营销活跃周期影响,原本预计2020Q1短视频市场规模增速将大量放缓,但在疫情影响下,用户对短视频内容的消费需求激增,也推动了短视频平台收入的增长,进而使得短视频市场规模维持了和2018年同期持平的增速,预计将达475亿元。

2018Q1-2020Q1季度中国短视频市场收入规模增长趋势

数据来源:公开资料整理

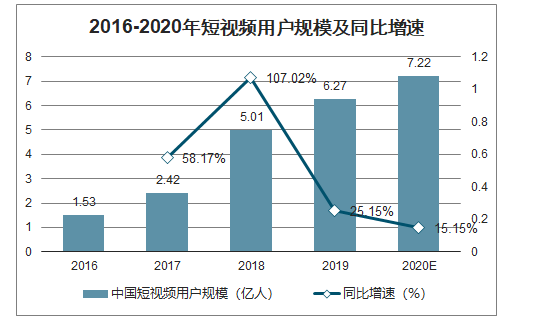

智研咨询发布的《2020-2026年中国互联网文娱行业竞争格局分析及投资潜力研究报告》数据显示:2019年中国短视频用户达6.27亿人,同比增加25%,2019年上半年中国短视频用户月活用户人均使用时长从2018年上半年的20.5小时增加至2019年上半年的22.3小时(同比增速8.6%,较其它线上娱乐方式时间有显著增长)。

2016-2020年短视频用户规模及同比增速

数据来源:公开资料整理

2019Q4短视频平台的各类变现方式发展均衡,不同类型市场收入规模份额和2019Q3基本持平。其中短视频广告的增长动力主要来自于2019Q4电商促销旺季的营销需求带动,短视频信息流广告的带货能力受到广告主的认可,而短视频付费的增长动力与2019Q4短视频用户规模和粘性有直接关系。视频和直播带货模式逐渐进入大家视野,内容与营销的结合有效的带动了购买转化,成为短视频平台商业模式的又一成功探索。在疫情影响下,用户对短视频内容需求的激增,对短视频广告和短视频付费等变现方式都有较大正向推动作用。但由于疫期广告主营销策略趋于保守和预算后置,但用户的短视频内容消费热情不断高涨,相比之下,预计2020Q1短视频广告的收入份额将出现少许下降,而短视频付费的收入份额相应上升。

2018Q1-2020Q1季度中国短视频市场收入规模增长趋势

数据来源:公开资料整理

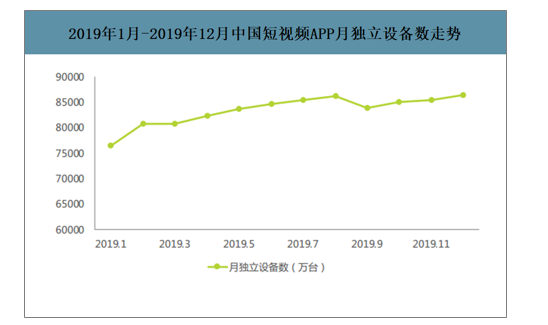

同短视频月独立设备数的走势相同,短视频用户粘性也在暑假结束的短暂回落后开始连续增长。而且,从增长速度上来看,短视频月度有效使用时间在2019Q4的增幅比用户规模更加明显,于11月就以100亿小时的使用时长,超越了2019Q4以前的小峰值,并于12月实现进一步增长,以110亿小时的使用时长达到了2019年全年的最高值。随着5G商用化后带来更加流畅和便捷的短视频内容消费体验,未来用户花在短视频内容上的时间还有较多的上升空间。

2019年1月-2019年12月中国短视频APP月独立设备数走势

数据来源:公开资料整理

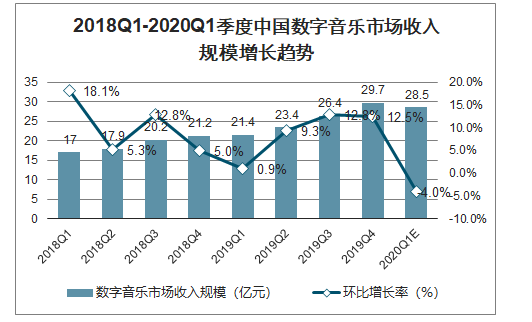

2019年第四季度,中国数字音乐收入规模为29.7亿元,环比增长12.3%,同比增长40.1%。2019年Q3、Q4以来,数字音乐平台的商业价值进一步释放,以用户付费、广告、转授权为主的收入增长强劲,其中用户付费收入依然做出了主要增长贡献。这一方面得益于平台优质版权内容的持续发力,订阅会员付费用户显著提升,另一方面数字专辑依托于粉丝经济的繁荣也进入了野蛮生长阶段,通过打榜、加入工会等玩法,数字专辑的付费用户数快速增长。2020Q1疫情期间音乐的陪伴属性愈发凸显,各数字音乐平台相继上线战“役”公益主题,此外不同程度探索“云音乐节”等新商业模式,拉动了流量上涨。但新模式尚未具备成熟的商业变现能力,同时用户消费力或因延期复工等因素受到影响,因此ARPPU及2020Q1行业用户付费收入相应承压。

2018Q1-2020Q1季度中国数字音乐市场收入规模增长趋势

数据来源:公开资料整理

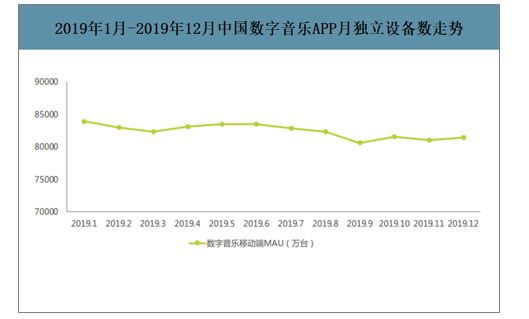

第四季度以来,数字音乐类App月独立设备数变化较为平稳。2019年第四季度平均MAU为8.13亿台,较第三季度减少0.69%。这也反映出数字音乐平台已经从用户流量快速增长进入到需要深耕运营的存量市场。音乐版权内容无疑是数字音乐平台的核心竞争力,除头部歌手的音乐版权储备外,各平台开展一系列激励政策及运营手段,扶持独立音乐人的原创创作,通过大众经典歌曲与小众原创曲目的内容互补来提升用户付费意愿及用户粘性。

2019年1月-2019年12月中国数字音乐APP月独立设备数走势

数据来源:公开资料整理

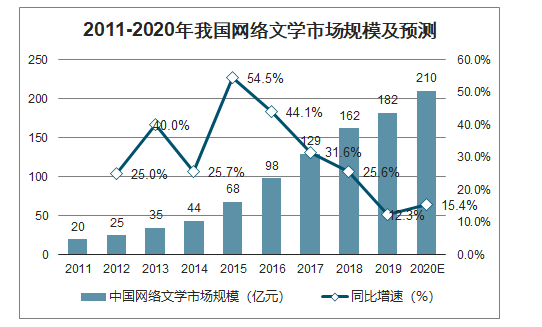

2000年前后,随着互联网的兴起,网络文学平台随之应运而生,起点中文网、晋江原创网、潇湘书院等一批代表性的文学网站陆续崛起,2018年中国网络文学市场规模达162亿元,用户规模达4亿人,2020年有望突破200亿元。经过近二十年时间的发展和沉淀,我国网络文学已经积累了较多优质的作品,这些热门作品也拥有大量的粉丝,是已经被时间和用户检验过的IP资源,在此基础上进行影视剧改编打造出的作品容易在“原著粉丝”与“明星粉丝”的双重效应叠加下掀起收视热潮。

2011-2020年我国网络文学市场规模及预测

数据来源:公开资料整理

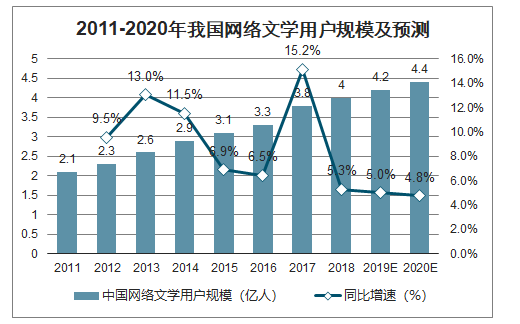

2011-2020年我国网络文学用户规模及预测

数据来源:公开资料整理

截止2019年12月,中国网络文学APP月独立设备数为4.3亿台。随着阅读渠道及阅读场景的多元化,行业各方积极通过整合全场景整体流量布局,多维度聚拢流量以及手机内置预装等方式不断挖掘更多的用户,不断扩大网络文学的群体覆盖面。此外,随着年轻用户的不断成长和崛起以及下沉市场的深入挖掘,这为网络文学带来了一定的增长动力。未来,中国网络文学用户规模将整体趋向稳步增长。

2019年1月-2019年12月中国网络文学APP月独立设备数走势

数据来源:公开资料整理

2019年,受到经济大环境的影响,动漫市场广告收入受到冲击,收入增长空间被压缩。但另一方面,用户付费意愿的提升和ARPU的较快增长使得用户付费收入逐步成为收入支柱,而IP授权业务的进一步发展有望成为行业增长新的引擎。总体来看,2019年网络动漫垂直市场规模在平稳中突破百亿元大关。2020年Q1受到新冠病毒疫情影响,学生假期持续延期,动漫内容消费需求进一步扩张,推动了用户付费收入再创新高,但由于经济活动停摆和广告主信心受损,广告收入和授权收入都出现大幅度倒退,使得整体市场规模依然出现了小幅下滑。

2018Q1-2020Q1中国垂直网络动漫市场规模

数据来源:公开资料整理

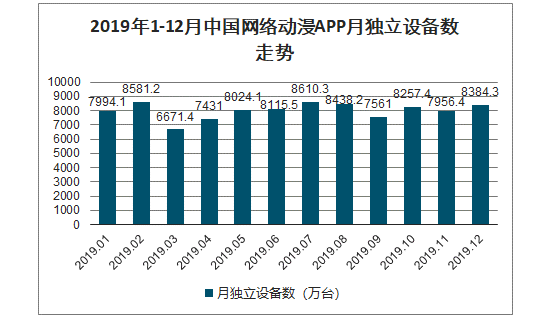

寒暑假所在的月份,网络动漫APP的月度覆盖设备数都呈现出显著的峰值,如2019年1-2月和7-8月。2019年总体来看,除开3月和9月开学带来的用户休眠,网络动漫APP月度覆盖移动设备数在8000万台上下浮动。

2019年1-12月中国网络动漫APP月独立设备数走势

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)