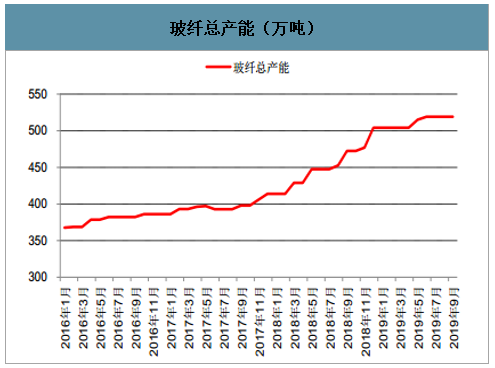

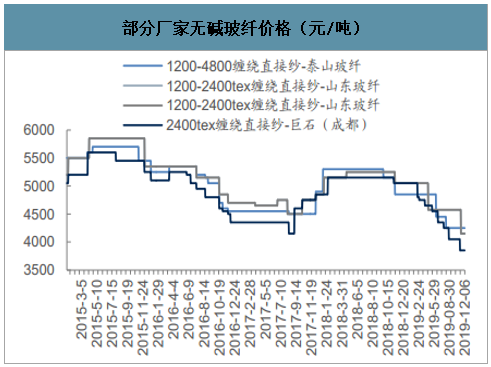

受2018年行业投放新增产能和冷修复产产能集中释放影响,玻纤行业供应明显增加,在需求无显著支撑的背景下,玻纤价格自2018年下半年开始松动并持续下行,目前价格已经跌至历史低位水平。

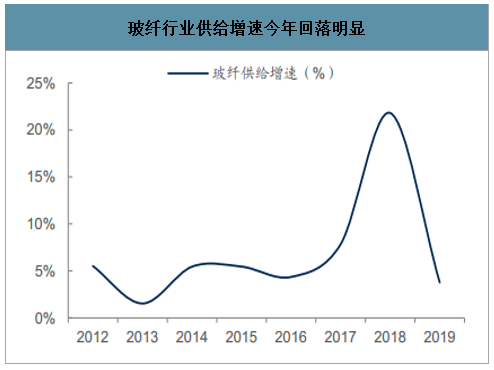

智研咨询发布的《2020-2026年中国玻璃纤维产业运营现状及发展战略研究报告》数据显示:2019年以来,行业供给端增长较去年明显减少,主要以消化上年新增产能为主,行业运行格局小幅改善。11月,受环保、原材料、物流等费用上涨影响,国内部分厂家对玻纤价格实行上调,对市场信心起到一定提振作用,也体现出了部分企业的稳价意愿。展望2020年,目前可预见的行业新增供给将进一步减少,下游需求端在逆周期调节、风电市场旺盛、汽车行业底部企稳的背景下有望好于今年,我们预计玻纤行业2020年供需格局有望出现一定程度的好转。

玻纤总产能(万吨)

数据来源:公开资料整理

玻纤行业供给增速今年回落明显

数据来源:公开资料整理

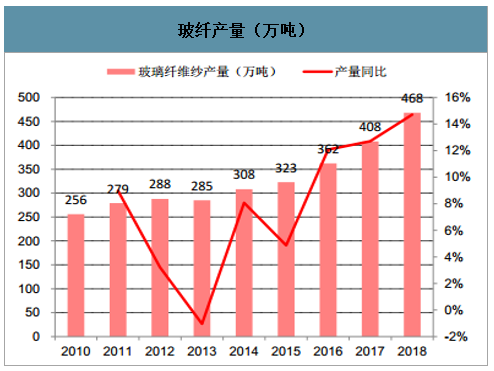

玻纤产量(万吨)

数据来源:公开资料整理

部分厂家无碱玻纤价格(元/吨)

数据来源:公开资料整理

本文采编:CY331

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国玻纤产业竞争现状及投资前景分析报告

《2021-2027年中国玻纤产业竞争现状及投资前景分析报告》共十二章,包含2021-2027年玻纤行业投资机会与风险防范, 玻纤行业发展战略研究,研究结论及发展建议等内容。

如您有其他要求,请联系:

公众号

公众号

小程序

小程序

微信咨询

微信咨询