从市场对比的角度看,发达国家精装比例较高,日本、美国、欧洲等地区达到80%以上,目前已形成规模化、标准化、个性化的住宅工业体系。2019年全国地产精装房渗透率为32%,相较海外市场仍存提升空间。

国内外精装修发展现状对比

- | 中国 | 北美 | 欧洲 | 日本 |

兴起时间 | 20世纪90年代 | 20世纪60年代 | 20世纪50年代 | 20世纪50年代 |

发展阶段 | 成长期 | 成熟期 | 成熟期 | 成熟期 |

装修特点 | 逐渐标准化 | 定制化、个性化 | 简约化、生态节能 | 标准化、工业化 |

涵盖部品 | 所有空间粉刷完成,厨卫设备基本安装完成,最低配置包括灶台、调理台、洗池台、吊柜淋浴、洗面盆、坐便器等 | 普通住宅交付接近全装修的状态,交房之后购房者可自行选择购买各类构配件和卫浴厨房设备进行进一步装修 | 厨卫达到可使用状态,其他空间一般不装置顶棚照明,屋顶没有吊顶,简单装修,软装饰品个性化 | 墙体、地板、门窗、厨房设备、卫浴设备、中央空调设备、除了吊灯和吸顶灯之外的基本灯具等 |

数据来源:公开资料整理

2016年后政策加快出台,顶层设计趋于完善。2013年前全装修政策缺乏顶层设计,其后各省市逐步出台落地政策,2016年政策和配套措施落地加快,2017年发布的《建筑业发展十三五规划》明确提出到2020年全装修占比达到30%的目标,政策出台推动全装修普及。2013年后,政策开始具体化、标准化、精确化。

2013年国务院发布《关于转发发展改革委、住房城乡建设部绿色建筑行动方案的通知》,指导住宅全装修推广工作的开展。到2017年,《建筑业发展十三五规划》则明确提出了2020年全装修占比达到30%的目标。2019年2月《住宅项目规范(征求意见稿)》中提出“城镇新建住宅建筑应全装修交付”,加速全装修交付进程。

2013年以来中央关于精装修重要政策梳理

时间 | 部门 | 政策 | 政策意义 |

2013 | 国务院 | 《关于转发发展改革委、住房城乡建设部绿色建筑行动方案的通知》 | 国务院层面的行动指引 |

2016 | 住房城乡建设部 | 《住宅室内装饰装修工程质量验收规范》 | 完善工程质量验收标准,让全装修有“标”可循 |

2016 | 住建厅 | 《关于推进住宅全装修工作的意见》 | 明确全装修范围、工作目标,具体工作内容 |

2017 | 住房城乡建设部 | 《建筑业发展十三五规划》 | 提出2020年新开工全装修成品住宅面积达到30% |

2019 | 住房城乡建设部 | 《住宅项目规范(征求意见稿)》 | 城镇新建住宅建筑应全装修交付 |

数据来源:公开资料整理

精装修因城施策,管理更为精细化(单位:条)

数据来源:公开资料整理

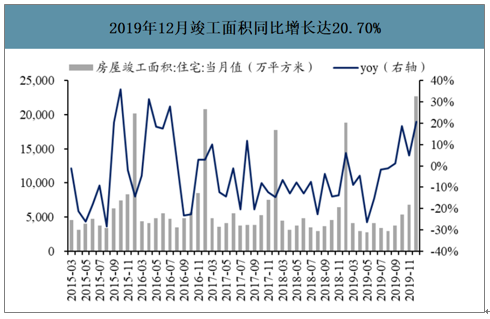

地产竣工,利好后周期行业景气回升。进入2019年以来地产竣工景气明显改善;2019年房屋住宅竣工面积累计同比增长3.02%,为2014年以来的最大增速,2019年12月单月同比增幅达20.70%。

2019年12月竣工面积同比增长达20.70%

数据来源:公开资料整理

竣工增速19Q3以来明显改善

数据来源:公开资料整理

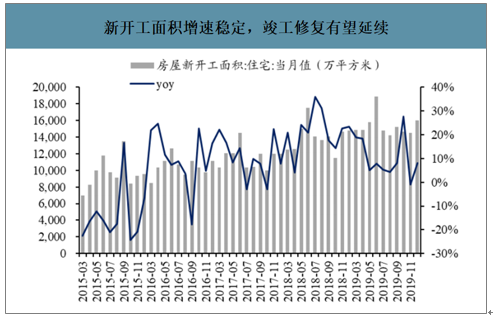

新开工面积增速稳定,竣工修复有望延续

数据来源:公开资料整理

毛坯房限价政策下,精装房有利于房企获取利润增量,地产开发商具备提升精装房供给比例的自我驱动力。从终端数据看,龙头房企精装率高于平均水平,地产集中度提升将促进精装房渗透率提升。此外,长租公寓标准户型和集中式的特点适合精装修,机构渗透率的提升亦将为精装市场提供增量空间。需求端愿意购买精装房的消费者比例逐年提升,消费意愿增强。

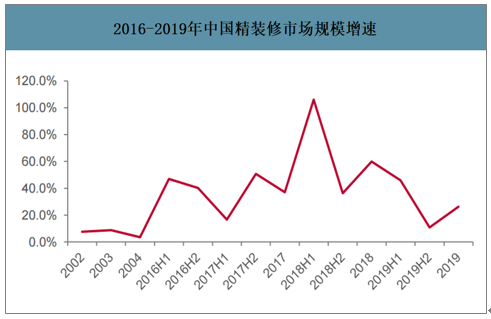

2016-2019年中国精装修市场规模增速

数据来源:公开资料整理

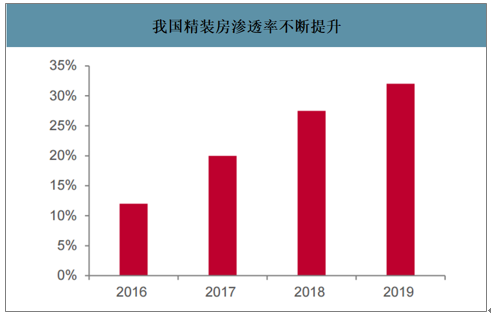

国内精装房渗透率不断提升,一线城市领先。2019年我国精装房渗透率从27.5%提升至32%。分各线城市来看,2019年一线城市渗透率达到90%,领先于二三四线城市。随着未来城镇化率不断提升,二三线城市精装房渗透率将向一线城市逐步靠拢,全国精装房渗透率有望进一步提升。

我国精装房渗透率不断提升

数据来源:公开资料整理

各线城市精装房渗透率

数据来源:公开资料整理

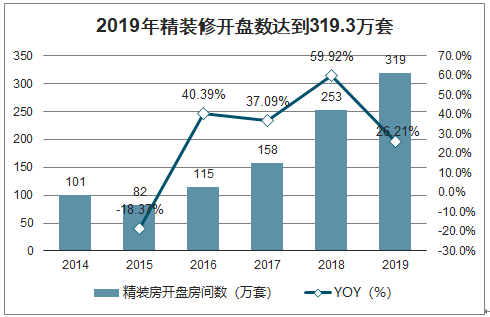

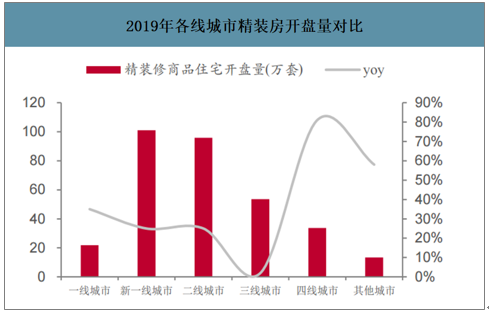

智研咨询发布的《2020-2026年中国精装修行业市场运行态势分析及投资前景评估报告》数据显示:2019年精装房开盘量增长趋势不改。2019年我国精装房开盘规模达到319.3万套,同比上升26.22%。从结构上看,一线城市继续高增长,三四线城市开始起量。其中,一线城市精装房开盘量同比增长率达到35%,新一线25%,二线25%,三线2%,四线81%,四线城市精装房开盘量快速增长。

2019年精装修开盘数达到319.3万套

数据来源:公开资料整理

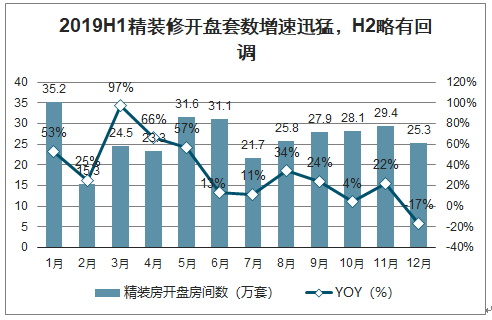

2019H1精装修开盘套数增速迅猛,H2略有回调

数据来源:公开资料整理

2019年华东地区开盘套数最多

数据来源:公开资料整理

2019年各线城市精装房开盘量对比

数据来源:公开资料整理

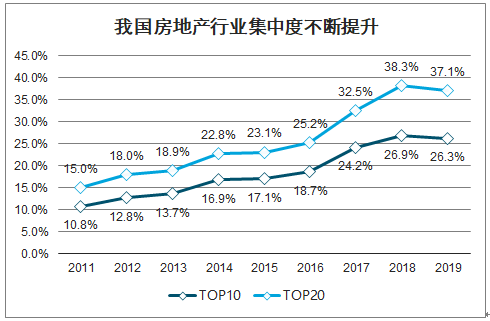

地产集中度提升,头部房企掌握精装房主要客流。国内地产市场正处集中度上行通道,TOP100房企各梯队集中度均有较大幅度的提升。2018年,TOP10和TOP20房企集中度达到26.9%和38.3%,同比提升11.3和18.1个百分点,TOP100房企集中度66.7%,提升幅度高达20.2个百分点。2019年TOP10和TOP20房企的集中度分别为26.3%和37.1%。从长期来看,随着市场调控压力持续和规模房企竞争优势的体现,地产集中化趋势仍将延续。

我国房地产行业集中度不断提升

数据来源:公开资料整理

部分大型房企精装修比例

数据来源:公开资料整理

与零售市场相比,工装市场买方集中度高。精装修产业链的参与者主要包括地产开发商、建筑装饰公司和家居建材企业。地产商依托自身平台,将下游主材供应商以及中游建筑装饰企业进行整合。家居建材企业的买方不再是零售市场分散的消费者,而是拥有较强资源整合力的房地产企业,买方数量明显减少,集中度提高。

硬装部品是精装房标配。目前橱柜、木地板、卫浴五金、瓷砖及户内门等硬装部品的配置率已接近100%,精装房渗透率的提升将直接拉动标配产品市场规模的扩容。

2019H1精装修市场重点部品配置率

数据来源:公开资料整理

精装部品市场空间广阔。根据对未来精装房规模的测算结果,假定一定的出厂价和配置率,可以推算未来各年精装房各类部品的市场规模。预计到2020年,橱柜、木门、木地板、衣柜、瓷砖精装房市场规模可分别达到348亿、279亿、254亿、75亿元、400亿元。

精装房部品市场规模预测(亿元)

- | 橱柜 | 木门 | 木地板 | 衣柜 | 瓷砖 |

2017 | 199 | 163 | 148 | 41 | 234 |

2018 | 248 | 199 | 181 | 51 | 285 |

2019E | 292 | 237 | 215 | 62 | 339 |

2020E | 348 | 279 | 254 | 75 | 400 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国精装修行业市场分析预测及发展战略研究报告

《2026-2032年中国精装修行业市场分析预测及发展战略研究报告》共十四章,包含2026-2032年精装修行业投资机会与风险,精装修行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国房地产精装修行业发展规模、质量管理举措及行业发展趋势分析:逐步走向产业化、规范化与科学化[图]](http://img.chyxx.com/images/2022/0322/92d74bf0e8d3691f31e6869b844d9afa54ed6ff5.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)