乙烷(ethane)烷烃同系列中第二个成员,为最简单的含碳-碳单键的烃。分子式C2H6,结构式为CH3CH3。乙烷在某些天然气中的含量为5%~10%,仅次于甲烷;并以溶解状态存在于石油中。

主要用途

主要用途 | |

裂解制造乙烯 | 在化学工业里乙烷主要用来通过蒸汽裂解生产乙烯。与蒸汽混合被加到摄氏900度或以上的高温时重的碳氢化合物裂解成轻的碳氢化合物,烷烃成为烯烃。相对于其它比较重的原材料而言乙烷在蒸汽裂解过程中相当大的部分成为乙烯,而比它重的化合物则会产生许多混合物,其中包括许多重的烯烃如丙烯、丁二烯以及芳香烃,降低乙烯的成分。 |

制冷剂 | 乙烷可以在冷冻设施中作为致冷剂使用。在科学研究中液态的乙烷在电子显微技术中被用来使得含水量高的样本透明化。薄的水层在快速沉浸到设施-150度或更低的液乙烷中时迅速冻结,不会形成晶体。这样的迅速冻结不会像冰结晶时那样会破坏液态水中软物质的结构。 |

数据来源:公开资料整理

一、乙烷行业产量预测

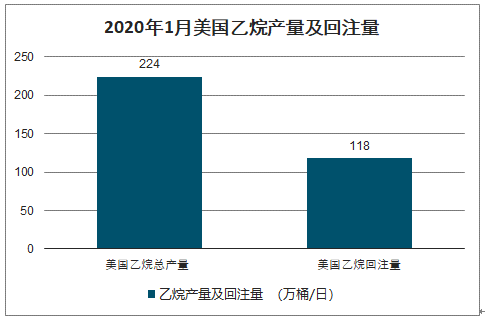

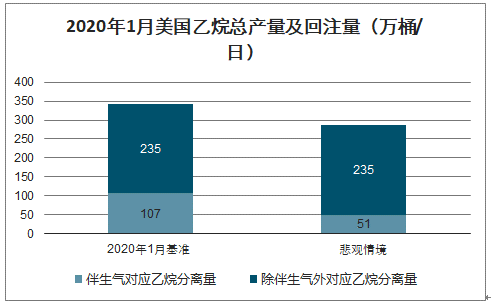

智研咨询发布的《2020-2026年中国乙烷行业市场分析预测及投资方向研究报告》数据显示:2020年1月美国页岩油产量约为823万桶/日,伴生气产量约为167亿立方英尺/日,对应乙烷可分离量为107万桶/日。其中Permian产区伴生气对应乙烷可分离量较高,为54万桶/日,Bakken及EagleFord伴生气对应乙烷可分离量分别为16万桶/日、14万桶/日。目前美国乙烷总可分离量为342万桶/日,其中乙烷产量为224万桶/日,回注量为118万桶/日。如果较为悲观情况下,Bakken、Niobrara及Anadarko等区块的页岩油产量减产90%,BEP相对较低的Permian及EagleFord减产幅度为30%,伴生气对应的乙烷可分离量将下降至51.4万桶/日,加上除伴生气外对应的乙烷可分离量,总乙烷可分离量仍有286万桶/日,高于目前美国乙烷的产量。

2020 年 1 月页岩油产区伴生气对应的乙烷可分离量为 107 万桶/日

页岩油产区 | 页岩油开采成本(美元/桶) | 2018年页岩油产量(万桶/日) | 2018年伴生气产量(亿立方英尺/日) | 2020年1月页岩油产量(万桶/日) | 2020年1月伴生气产量(亿立方英尺/日) | 2020年1月乙烷可分产量(万桶/日) |

Permian | 43.47 | 284 | 58 | 411 | 84 | 54 |

Bakken | 50.91 | 125 | 22 | 145 | 25 | 16 |

EagleFord | 40.86 | 118 | 21 | 124 | 22 | 14 |

Niobrara | 50.36 | 45 | 19 | 57 | 20 | 13 |

Anadarko4 | >50 | 10 | 10 | |||

主产区合计 | - | 582 | 120 | 747 | 151 | 97 |

其他地区 | >50 | 69 | 14 | 76 | 16 | 10 |

总计 | - | 652 | 134 | 823 | 167 | 107 |

数据来源:公开资料整理

2020 年 1 月美国乙烷产量及回注量

数据来源:公开资料整理

2020 年 1 月美国乙烷总产量及回注量

数据来源:公开资料整理

廉价乙烷资源推动北美气头乙烯产能提升,不过新增装置仍较为有限。由于在页岩革命之前,美国就已拥有较高的常规油气产量,因此气头工艺制烯烃的应用也较为普遍,项目选址普遍位于靠近油气产区和港口码头的墨西哥湾沿岸,集中在Texas和Louisiana两州。2020年1月美国国内乙烷消费量将近170万桶/日,而出口量则约为27万桶/日。鉴于“页岩革命”后美国乙烷价格低廉,美国国内气头乙烯产能及乙烷需求均持续提升,不过近些年产能扩张已放缓,且近期受需求疲软及低油价影响,投资热情有所削弱,未来美国新增乙烷裂解制乙烯产能可能进一步放缓。

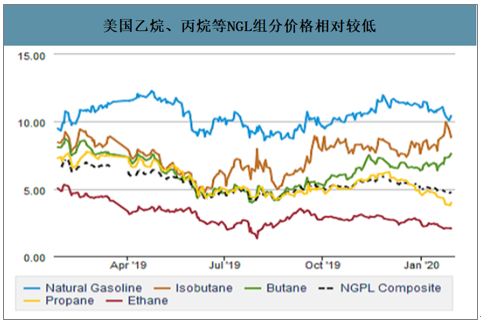

美国乙烷、丙烷等NGL组分价格相对较低

数据来源:公开资料整理

美国未来预投产或扩建乙烷裂解产能一览

公司 | 产能(万吨) | 投产时间 | 位置 |

- | 100 | 2020 | Port Arthur,TX |

Formosa Plastics | 160 | 2020 | Point Comfort,TX |

2020年小计 | 260 | ||

PTTGC America/Daelim | 150 | 2021 | YOUNGSTOWN, Ohio |

Dow Chemical | 9.1 | 2021 | Orange, Texas |

St. James Petrochemical | 120 | 2021 | Louisiana |

2021年小计 | 279.1 | ||

Sabic/ExxonMobil | 180 | 2022 | CorpusChristi,TX |

Saudi Aramco | 200 | 2022 | Texas |

Shell Franklin Monaca | 150 | 2022 | Monaca,PA |

QP/Chevron Phillips | 190 | 2024 | Cedar Bayou,TX |

2022年及之后小计 | 720 | ||

数据来源:公开资料整理

当前美国可提供乙烷供给上限远超需求。目前,美国乙烷大部分自用,少部分出口,进口量几乎为零。整体来看,由于大量乙烷被回注到地下,故其产量与表观消费量差距不大,近年来其库存量也维持在较为稳定的水平,供需关系较为平衡。基于天然气中丙烷几乎不存在回注的情况,根据美国天然气中乙烷及丙烷含量占比,可以推断出2020年1月美国乙烷实际产量仅有可分离量的66%左右,回注产量约为118万桶/日,叠加美国天然气产量持续上行的趋势,仍有大量乙烷可从天然气中分离以满足裂解需求。

未来美国乙烷将保持出口大幅提升态势

数据来源:公开资料整理

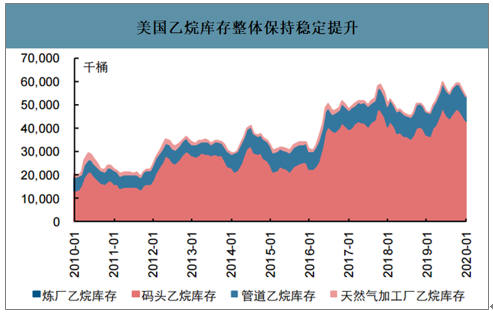

美国乙烷库存整体保持稳定提升

数据来源:公开资料整理

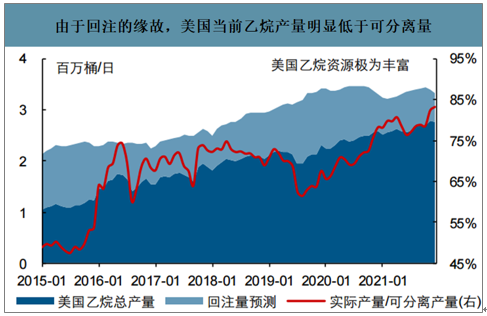

由于回注的缘故,美国当前乙烷产量明显低于可分离量

数据来源:公开资料整理

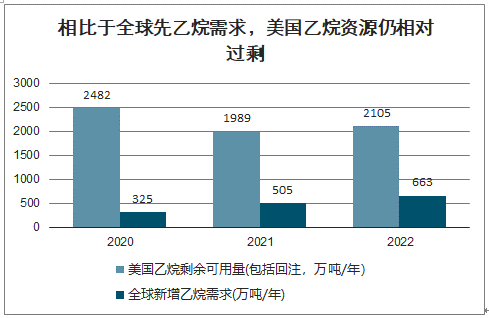

全球乙烷需求仍未企及美国乙烷供给上限。为量化分析未来数年全球乙烷供需平衡情况,1)根据测算未来三年美国乙烷剩余供给上限(包括乙烷的回注)和全球确定性新增的乙烷裂解装置对应的乙烷需求做对比,可以看到全球新增乙烷的消费需求还远未达到美国乙烷的供给上限,未来三年乙烷剩余可用量依然在2000万吨左右。此外,虽然两者差距有所缩减,但是这是基于2022年新增乙烷裂解装置均可完全投产的假设,但实际上延期的概率较大;2)美国乙烷回注量仍保持在1.0-1.1百万桶/日(1928-2042万吨/年)的相对高位水平。综上,美国乙烷供给仍相对过剩,供给过剩约为2000万吨/年左右。

相比于全球先乙烷需求,美国乙烷资源仍相对过剩

数据来源:公开资料整理

未来 5 年,美国乙烷资源仍保持增长态势

数据来源:公开资料整理

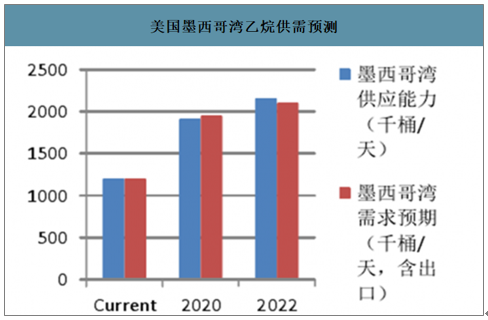

墨西哥湾乙烷供需 2020 偏紧。相较 2017 年,2020 年乙烷供给+1825 万吨>需求+1555 万吨;2022 年,供给+2530 万吨>1866 万吨。但是由于东北部区块到墨西哥湾的管道运输能力有限,东北部区域的供给增长贡献仅 62 万吨,实际墨西哥湾地区 2020/2022 年供给分别增加 1265/2030 万吨

美国墨西哥湾乙烷供需预测

数据来源:公开资料整理

二、乙烷行业出口能力

管输及船运能力决定美国乙烷出口量的大小。乙烷是一种常见的液化烃(HGL)产品,HGL往往通过管道、公路、铁路、船运等方式进行运输,但由于其产量、运力、需求之间往往会出现不完全匹配的情况,对HGL产品进行仓储就显得尤为重要。在美国,HGL多被压缩为液态,并储存在天然或人工的地下洞穴及地上储罐中。由于乙烷沸点较低,其存储难度相对最高、灵活性最差,管输和船运几乎是仅有的选择。所以在目前供给端整体非常宽松的情况下,管输及船运能力基本决定了美国乙烷出口量的大小。

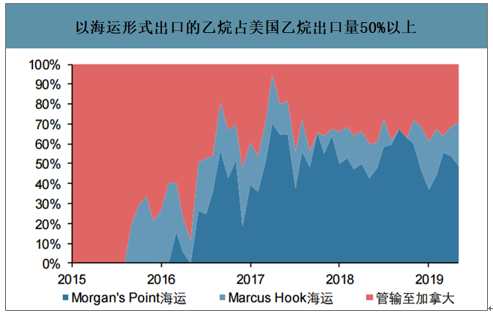

海运能力大小决定美国乙烷出口上限。目前因美国页岩气产量快速提升也是近几年的事情,故美国乙烷有且仅有三种出口途径:1)通过管道输往加拿大;2)通过东北的MarcusHook港口海运;3)通过南部的Morgan’sPoint港口海运。鉴于近年来加拿大乙烷裂解产能较为稳定,且暂无新建及扩建计划,以管输形式出口的乙烷数量整体变化较小。因此,未来美国乙烷出口能力的关键仍取决于其海运能力。鉴于乙烷具有较难储运特点且其出口量也是近几年才快速提升,故其实际销售量及管运、港口运力都与下游需求较为配套,一旦出现下游需求“井喷”情况,即使乙烷资源较为充足,但基础设施的瓶颈依然无法避免。

美国乙烷出口量变化一览(按出口途径划分)

数据来源:公开资料整理

以海运形式出口的乙烷占美国乙烷出口量 50%以上

数据来源:公开资料整理

美国乙烷运输船需求未来仍将增加

数据来源:公开资料整理

美国现有及未来新建乙烷海运港口一览

港口名称 | 乙烷出口能力(万桶/日) | 所属公司 | 投用时间 | 港口所在地 |

Marcus Hook | 6.5 | Energy Transfer Partners | 42430 | Pennsylvania |

Morgan’s Point | 24 | Enterprise Product Partners | 2016-09 | Texas |

Nederland | 17.5 | Energy Transfer Partners、卫星石化 | 2020H2 | Texas |

American Ethane | 48 | American Ethane Company | 2023 年后 | Texas |

已投产港口合计 | 30.5 | |||

数据来源:公开资料整理

管道、港口制约乙烷出口能力,目前出口能力约47.3万桶/日。美国HGL管线众多,乙烷可以以各种形式流向全国各地,就主要用于出口目的的乙烷或乙烷/丙烷混输管线而言,其运力也基本可以满足需求。但即使MarinerEast2的建成,MarcusHook运力也仅6.5万桶/日,两个港口最大乙烷运力合计也仅30.5万桶/日。鉴于MarcusHook和Morgan’sPoint乙烷出口量最高分别约7.1和20.0万桶/日,未来能够完全保证的乙烷运输余量仅有3.4万桶/日,最多可满足一套60万吨/年产能乙烷裂解装置的原料需求。即使未来Nederland港口新增17.5万桶/日的乙烷出口能力,但是其中15万桶/日出口能力被卫星石化锁定,因此,未来三年美国乙烷海运出口能力余量最多为5.9万桶/日。

美国乙烷出口能力预测

乙烷出口方式 | 乙烷出口能力(万桶/日) | |||

2019年 | 2020年 | 2021年 | 2022年 | |

海运出口 | 30.5 | 48 | 48 | 48 |

管输出口 | 16.8 | 16.8 | 16.8 | 16.8 |

合计出口能力 | 47.3 | 64.8 | 64.8 | 64.8 |

剩余可用出口能力 | 3.4 | 5.9 | 5.9 | 5.9 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乙烷行业市场分析预测及发展战略研究报告

《2026-2032年中国乙烷行业市场分析预测及发展战略研究报告》共十四章,包含2026-2032年中国乙烷行业投资机会与风险,2026-2032年中国乙烷行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国乙烷行业发展趋势分析:乙烷制乙烯产业前景广阔[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年中美乙烷行业供给现状分析:中国乙烯产量逐年增加[图]](http://img.chyxx.com/2021/03/20210329140219.png?x-oss-process=style/w320)