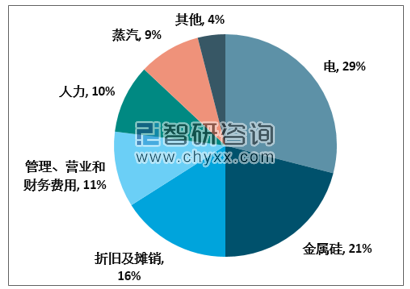

因电价和产线不同,硅料成本差异明显。电费是多晶硅生产成本中最大组成部分,占比约29%。根据所处地电价和厂商新旧产线差异,当前多晶硅料产能大致可分为“低电价区新产线”、“低电价区技改产线”、“高电价区旧产线”、“国外产能”四类。根据太阳能光伏网,新产线单位产出耗电仅约58kwh/kg,因此新产线的成本为全行业最低水平。

多晶硅生产成本构成

资料来源:智研咨询整理

硅料产能分类

- | 产能 | 电价(元/kwh) | 产出耗电(kwh/kg) | 生产成本(万元/吨) | 代表企业 |

一类 | 低电价区新产线 | 0.2-0.3 | 约58 | 约4 | 通威乐山、新疆协鑫、大全新能源、新特能源、东方希望等 |

二类 | 低电价区技改产线 | 0.2-0.4 | 约70 | 约5.6 | 大全新能源老产能、内蒙古盾安光伏、青海亚洲硅业、江苏中能徐州等 |

三类 | 高电价区旧产线 | 0.45-0.8 | 70-80 | 约8.4 | 江西赛维、徐州协鑫(外购电)、江苏康博等 |

四类 | 国外产能 | - | - | - | 韩国OCI等 |

资料来源:智研咨询整理

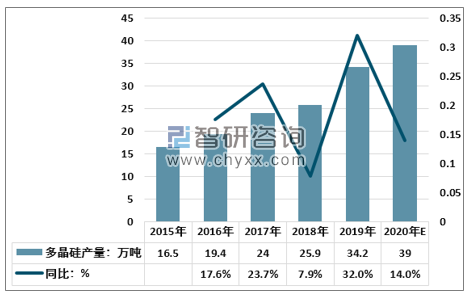

根据CPIA,2019年全国多晶硅产量34.2万吨,同比增长32%,预计2020年达39万吨。行业集中度高,国内年产量万吨以上的企业共6家,其产量约28.7万吨,占总量比重83.9%。根据智汇光伏,受“531”新政影响,2018年下半年硅料整体开工率跌至约60%,产能过剩问题较为严重,硅料价格持续下跌,倒逼部分高成本产能陆续退出市场,具代表性的为韩国OCI和我国东部产能。

2015-2020年中国多晶硅产量

资料来源:智研咨询整理

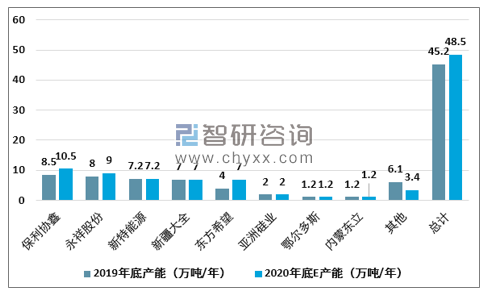

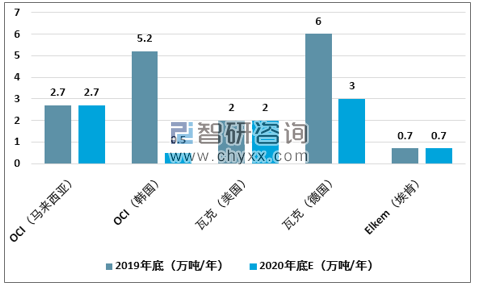

根据硅业分会,我国2019年在产多晶硅企业数量减少至13家,总产能达到45.2万吨/年,同比增长16.5%。展望2020年,从供应端看,国内多晶硅产量短期内增量较少。从需求端看,下游硅片大举扩张激发了高品质硅料需求。据预计,在新产能未投产之前,叠加疫情因素,硅料价格短期内有望触底回升。从全年维度看,硅料价格主要取决于国内外新增产能释放情况,以及旧产能退出进度(海外以OCI和瓦克为代表)。

2020年国内多晶硅产能将持续扩张

资料来源:智研咨询整理

2020年海外主要企业多晶硅产能

资料来源:智研咨询整理

制作路径决定硅片分类。硅片生产分为长晶和切割两个环节。长晶又分为两种技术路线,直拉法生成单晶硅材和铸锭法生成多晶硅材。硅片成本大致可分为硅料成本和非硅成本。硅片生产成本的50%-60%主要由硅料价格决定,硅片厂商往往可以通过提高切割的出片量来摊薄成本。非硅成本包括长晶过程中设备、电力、人工、特气的耗费,以及切片过程中金刚线线材损耗等其他成本。

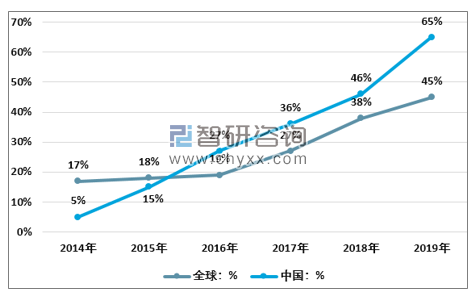

单晶市占率上升,与多晶价差扩大。根据数据,2018年国内单晶硅片产量占比为45.9%,2019年达到65%。2019年单晶硅片价格稳定,价格中枢在0.369美元/片左右,多晶硅片全年跌幅达到23.3%,单多晶价差呈现扩大趋势。

单晶硅片占硅片比重提升

资料来源:智研咨询整理

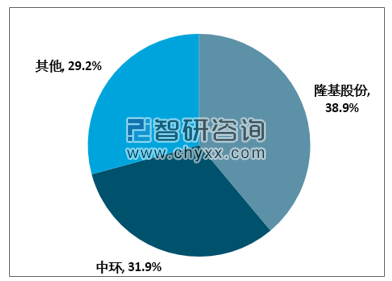

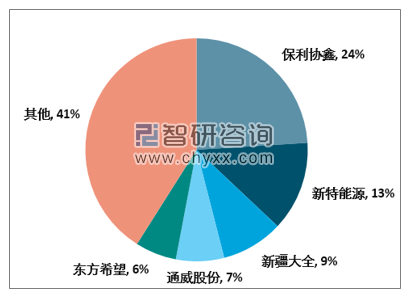

企业方面,截至2018年底,隆基股份的单晶产能达28GW,占全国总量的38.9%;中环单晶产能接近23GW,占比31.9%。双寡头合计占比高达70.8%,对单晶硅片的议价能力很强。2018年多晶硅片市场CR5占比59%,其中协鑫独占多晶24%的份额。

2018年单晶硅市场主要企业份额

资料来源:智研咨询整理

2018年重点企业多晶硅市场份额统计

资料来源:智研咨询整理

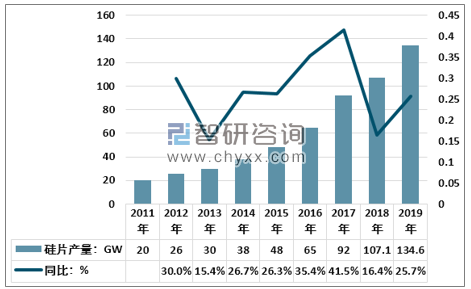

智研咨询发布的《2020-2026年中国硅片行业市场深度监测及投资趋势预测报告》显示:根据CPIA,2019年全国硅片产量约为134.6GW,同比增长25.7%。截至2019年底,产量超2GW的企业有9家,产量占比达85.5%,全球前十大生产企业均位居中国。根据不完全统计,2020年主流单晶硅片厂商合计产能的同比增幅或将超过60%。分析认为,2020年单晶硅片市场的供需或将整体偏宽松,行业毛利率在短期内面临较大压力。

2011-2019年全国硅片产量增长迅速

资料来源:CPIA、智研咨询整理

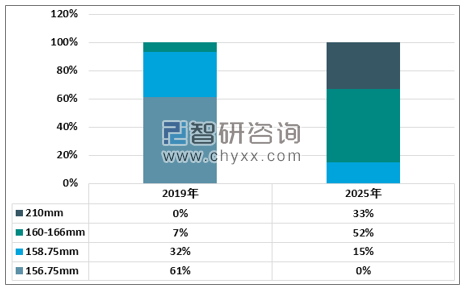

大硅片已成趋势。为了提升产品竞争力,企业纷纷发布158.75mm、161.7mm、163mm、166mm以及210mm等大尺寸硅片。2019年8月,中环股份发布12英寸大尺寸硅片(面积44096mm2,210X210mm,对角295mm),其具备更高的转换效率、更低的单瓦成本、更低的LCOE,是产品创新上的一次重要突破。

2019-2025年不同尺寸硅片市场占比变化趋势预测

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国硅片行业市场发展形势及产业前景研判报告

《2026-2032年中国硅片行业市场发展形势及产业前景研判报告》共十一章,包含中国硅片行业重点企业推荐,2026-2032年中国硅片产业发展前景与市场空间预测,2026-2032年中国硅片行业投资机会及风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年硅片行业重点企业对比分析:TCL中环VS上机数控[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国硅片行业产量及进出口情况分析[图]](http://img.chyxx.com/images/2022/0314/7deffad9c4bb4508ebdcd30e6a4fe7fc4161bbe6.jpg?x-oss-process=style/w320)