一、金属包装行业产品种类丰富,食品罐和化工罐细分市场未来潜力大

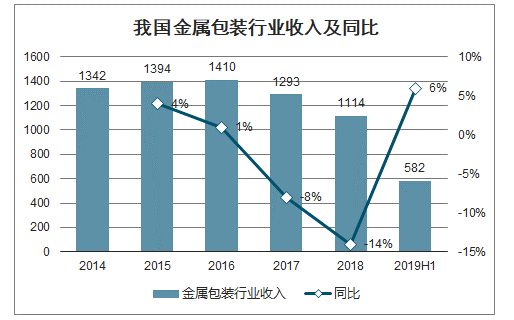

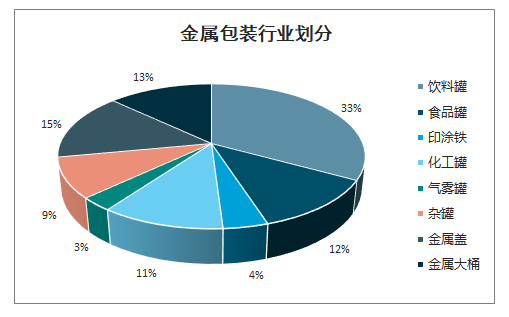

金属包装行业市场广阔,产品种类丰富。金属包装是指采用金属薄板制成的薄壁包装容器, 主要产品有:涂印铁产品(听、盒)、饮料易拉罐(钢、铝两片罐、马口铁三篇罐)、食品罐和化工罐等。2018 年金属包装行业营业收入为1114亿元,2013-2016年金属包装行业收入稳步提升,CAGR达2.54%。随着金属包装行业落后产能不断淘汰,2017年和2018年行业收入出现下滑,2019H1 行业收入恢复正增长。金属包装行业中占比较高的细分品类是饮料罐(33%),其次是金属盖、金属大罐、食品罐和化工罐,分别占比为15%、13%、12%和11%。

我国金属包装行业收入及同比

数据来源:公开资料整理

金属包装行业划分

数据来源:公开资料整理

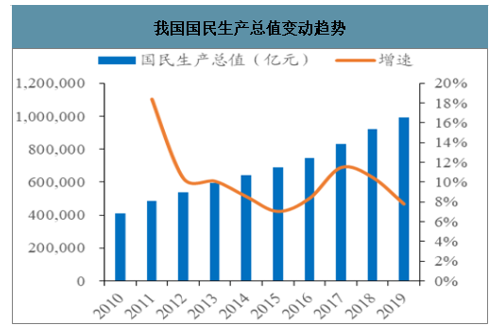

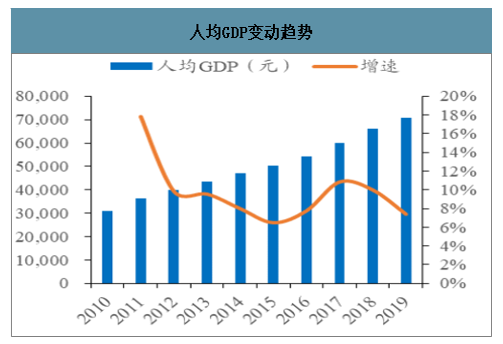

智研咨询发布的《2020-2026年中国金属包装行业市场行情动态及战略咨询研究报告》数据显示:经济增长和消费升级,带动金属包装行业的发展。我国GDP从2010年的41.21万亿元增长到2019年的99.09万亿元,CAGR达9.17%,人均GDP从2010年的3.08万元增长至2019 年7.09万元,CAGR达8.69%。快速的经济增长带动我国包装产业步入快速发展轨道。从全球包装生产和需求量来看,包装产品消费量与经济发展水平成正相关。当人均国内生产总值超过2,000美元后,居民消费升级趋势明显,到2007年我国人均GDP已超过2,000美元,2018年达到9,770.85美元。随着居民生活水平不断提高,购买力持续增强将带动各类消费用品的需求,使金属包装产品需求逐步提升。

我国国民生产总值变动趋势

数据来源:公开资料整理

人均GDP变动趋势

数据来源:公开资料整理

1、化工罐市场规模稳步提升,竣工回暖支撑下游涂料需求稳增

化工罐行业规模稳步提升。我国化工罐行业销售收入从2012年的66亿元提升到2016年的96亿元,CAGR达 9.82%。据估测2018年我国化工罐行业收入约109亿元。随着城镇化建设的不断推进以及居民消费水平的不断提高,化工罐市场增长潜力大。预计未来三年化工罐市场规模CAGR达6.4%,2021年化工罐市场规模有望突破130亿元。

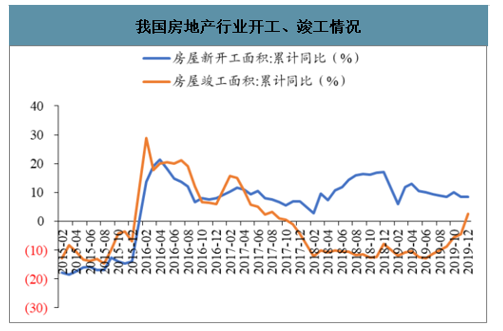

下游涂料市场空间广阔。化工金属包装下游主要是涂料行业,涂料广泛用于建筑、交通、家居等行业,2017年全球产量7144万吨,产值约1929亿美元,国内产量2036 万吨,产值约640亿美元,预计2020年我国涂料市场规模有望达到2500万吨。竣工持续回暖,开工维持高位,支撑下游涂料需求。2019年1-12月全国房屋新开工面积22.72亿平方米,累计同比增长8.5%,环比前11个月下降0.1 pct,但仍处于较高水平。2019年房屋单月竣工面积自8月开始转正并持续边际改善。12 月住宅竣工面积同比增长20.70%,较同期5.8%大幅提升,达到2016年7月后历史以来最高增速。2019年全年累计竣工面积9.59亿平米,同比增长2.6%,累计数年内竣工增速首次转正。竣工持续回暖和开工维持高位,将带动地产下游涂料需求增长。

我国房地产行业开工、竣工情况

数据来源:公开资料整理

2、啤酒罐化为未来食品罐行业主要增长点

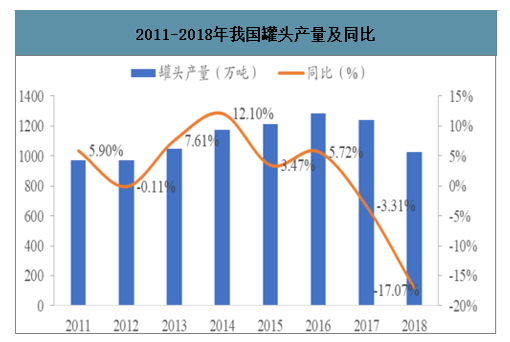

我国是全球第一大罐头产国,人均消费量有较大提升空间。我国是全球第一大罐头产量国,2011-2018年我国罐头产量整体呈上升态势,2018年罐头产量为 1027.99万吨。我国人均罐头消费水平远低于世界发达国家。美国、西欧的每年人均罐头消费量分别为 92kg和56kg,我国每年罐头人均消费量约6kg。消费升级趋势下,罐头食品更加方便快捷。未来随着消费者旅行、出差频率的增加,我国罐头消费市场空间广阔。

2011-2018年我国罐头产量及同比

数据来源:公开资料整理

功能饮料规模快速增长,啤酒罐化为行业未来主要增长点。随着我国居民生活水平提高,功能饮料零售量快速上升,从2013年的 82.6 亿升上升至 2016年的 117.8亿升,CAGR 达 12.56%。预计2020年我国功能饮料零售量有望达到150.37亿升,推动饮料金属包装需求上升。两片罐下游约 57%来自于啤酒,目前我国啤酒罐化率约 25%,美国和日本罐化率分别超过 60%和 80%。与发达国家相比,我国罐化率有较大提升空间。金属包装相比玻璃包装密封性能更优越,且质量轻便于运输和携带。同时受到供给侧改革和环保政策限产影响,导致大量玻璃厂关停,使得玻璃瓶生产成本明显提高。近年来罐化率每年提升 1-2 pct,未来罐化率上升已成为发展趋势,将成为未来带动食品金属包装的主要增长点。

我国功能饮料零售量(亿升)

数据来源:公开资料整理

食品饮料金属罐行业规模稳步提升。我国食品饮料金属罐产量从2012年的564亿罐增长至 2018 年的 1110 亿罐,CAGR 达 11.95%,预计 2020 年我国食品饮料罐产量为1319亿罐,食品饮料金属罐行业主要细分为两片罐、三片罐和杂罐,两片罐和三片罐占比较高,2018年两片罐和三片罐产量分别为 510 亿罐和 428 亿罐,占比分别为45.95%和38.56%。未来随着啤酒罐化率提升和罐头市场规模不断扩张,食品饮料金属包装市场规模提升空间广阔。

我国食品饮料金属罐产量(亿个)

数据来源:公开资料整理

二、大行业小公司,行业集中度持续提升

大企业规模化采购原材料,成本端具有规模优势。规模较大的金属包装企业与供应商形成长期良好的合作关系,获得相对优惠的采购价格,具有采购优势。例如部分大型金属包装行业企业与中国首钢集团等马口铁供应商签订了战略合作协议,获得优惠的采购价格。因此大企业在原材料采购上具有规模优势。

钢铁去产能导致价格上涨,压缩金属包装行业毛利率。国家大力推进去产能政策,优化钢铁产业结构,导致钢铁价格持续上涨。自 2015 年起,冷轧壁板平均价格由2015 年的 3,300.46 元/吨涨至 2019 年的 4,468.82 元/吨。原材料成本在金属包装成本的占比高达 70%。受原材料价格大幅上涨影响,使金属包装行业毛利率出现下降。

中国钢铁类大宗商品指数变动趋势

数据来源:公开资料整理

冷轧壁板价格走势(元/吨)

数据来源:公开资料整理

三、国家政策趋于完善,未来有望向数字化、网络化发展

随着金属包装市场竞争加剧,企业对品牌效应与精准营销的重视程度上升。罐身二维码数据营销成为新的推广手段。在罐身加印二维码的方式,有利于企业精准挖掘低中重度不同用户,为线上营销、渠道管理及终端管控提供有力的数据支撑,为打造品牌效应、优化市场决策提供数据参考。

四、金属包装辐射范围小,客户黏性强

金属包装行业存在运输半径,企业多采用“贴近”客户生产模式。由于金属包装成品具有体积大、重量轻、在仓储和运输过程中会占用大量空间等特性,运输成本普遍较高。为了降低运输成本,提高企业利润,金属包装制造企业普遍采取“贴近客户”的生产模式,即把制罐生产环节安排在下游企业聚集地区,在核心客户的生产基地附近建设配套的金属包装生产基地。在运输距离方面,饮料罐容积小,经济运输半径相对较大,一般为 500 公里;化工罐容积大,经济运输半径通常为 300 公里。

通过将裁切、印涂完毕的半成品运输到制罐工厂进行生产,再将产成品直接配送至周边客户,金属包装企业可以最大程度降低运输费用,提高对客户的响应能力和盈利能力。金属包装企业地域分布不均,产能分布有待优化。受金属包装产品辐射半径、用户集群分布、区域经济结构等因素制约,我国金属包装市场分布不均衡,近 40%分布在珠江三角洲,30%在长江三角洲,16%在京津唐环渤海湾经济区。大部分金属包装企业集中在经济发达地区,产能分布有待优化。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国金属包装行业市场全景调研及投资前景研判报告

《2026-2032年中国金属包装行业市场全景调研及投资前景研判报告》共十四章,包含中国金属包装重点企业运行关键性财务指标分析,2026-2032年中国金属包装行业前景趋势,2026-2032年中国金属包装产业投资战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2026年中国金属包装行业产业链、市场现状、竞争格局及发展趋势:消费需求升级,产品多元化发展,市场集中趋势持续深化[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国金属包装行业全景速览: 需求规模持续增长,行业渗透率有望进一步提升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)