近几年国内精细化工领域的规模扩张,为我国甲醇行业创造了全新的市场空间。同时,随着前期煤炭领域供给侧改革,淘汰落后产能,我国煤炭原料供应结构得到明显优化,原料端的支撑也促使近年来我国甲醇产量逐年上升,2019年我国甲醇产能约为8812万吨,同比2018年增长约6.1%,产量约为6216万吨,同比2018年增长11.5%。

2013-2019年中国甲醇产能、产量走势图

资料来源:智研咨询整理

从产能分布情况来看,目前中国甲醇产能主要集中在西北、华北及华东地区,其中西北地区甲醇产能占比32.9%,华北地区占比30.7%、华东地区占比18.9%。

2019年中国甲醇产能分布情况

资料来源:智研咨询整理

2020年国内预计投产装置13套,总产能992万吨,2020年国内的产能释放压力远大于2019年,2020年产能释放主要集中在下半年,但上半年收到疫情影响,预计全年甲醇的供给压力都较大。

2020年国内甲醇投产情况

企业 | 产能(万吨/年) | 原料 | 投产时间 |

鄂尔多斯瀚博科技 | 12 | 焦炉气 | 2020年初 |

兖矿榆林能化二期 | 80 | 煤 | 2020年初 |

内蒙古荣信二期 | 90 | 煤 | 2020年4月后 |

宁夏宝丰二期 | 220 | 焦炭气化 | 2020年二季度 |

新绛中信 | 20 | 焦炉气 | 2020年二季度 |

安徽晋煤中能 | 30 | 煤 | 2020年四季度 |

心连心新疆 | 15 | 煤 | 2020年四季度 |

内蒙古黑猫 | 30 | 焦炉气 | 2020年四季度 |

山东恒信高科 | 15 | 焦炉气 | 2020年四季度 |

延长中煤榆林二期 | 180 | 煤 | 2020年四季度 |

新疆众泰 | 20 | 焦炉气 | 2020年四季度 |

神华榆林 | 180 | 煤 | 2020年四季度 |

中煤鄂尔多斯 | 100 | 煤 | 2020年四季度 |

资料来源:智研咨询整理

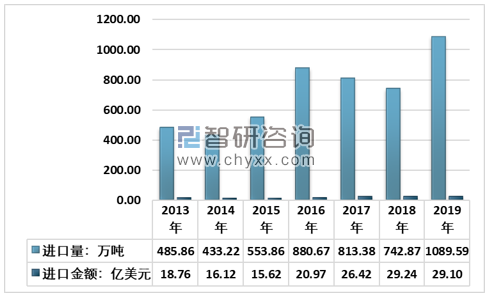

根据智研咨询发布的《2020-2026年中国甲醇行业市场供需形势及销售渠道分析报告》数据显示2019年,我国甲醇进口量大幅增长至1089.59万吨,相比2018年的742.87万吨,提高了46.67%,进口金额为29.1亿美元。

2013-2019年中国甲醇进口量及进口金额走势图

资料来源:中国海关

从国内进口来看,2019年进口1089.59万吨,占比超过10%的国家和地区有5个,主要集中在中东,其中伊朗进口量最大,占比约33%。2019年和2020年,国外主要投放产能均在伊朗,2020年伊朗进口量可能会继续增加。

2019年甲醇进口国家及地区占比

资料来源:中国海关

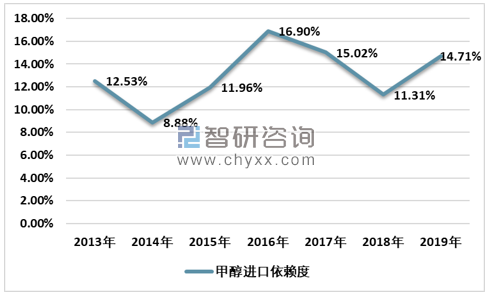

由于前期国内甲醇开工率一直处于60%以下,甲醇下游需求量持续增长,促使2016年,国内甲醇进口依赖度上升至16.9%,2017-2018年虽然有所下降,但在2019年国内甲醇进口量突增,加大了甲醇对外进口依赖度。2019年国内甲醇进口量和进口依赖度增加主要是因为伊朗装置投产,在美国对伊朗实施制裁后,伊朗甲醇大量进入中国市场。

2013-2019年中国甲醇进口依赖度走势图

资料来源:中国海关、智研咨询整理

国内甲醇消费规模上升,甲醇出口规模相比2018年有明显回收,截至2019年,中国甲醇出口量17.1万吨,出口金额0.62亿美元,相比2018年分别下降45.96%和53.69%。

2013-2019年中国甲醇出口量及出口金额走势图

资料来源:中国海关

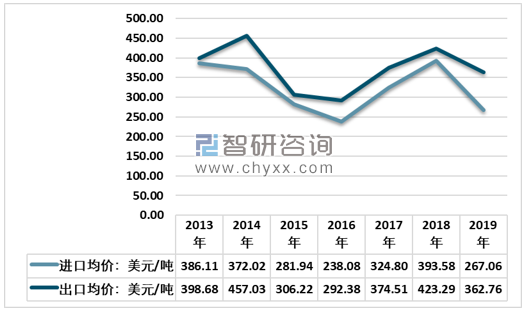

2013-2019年我国甲醇进口、出口均价在300美元/吨和350美元/吨上下波动,截至2019年我国甲醇进口均价267.06美元/吨,出口均价362.76美元/吨。

2013-2019年中国甲醇进口、出口均价走势图

资料来源:中国海关、智研咨询整理

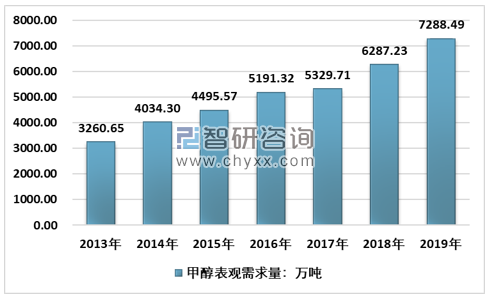

2019年我国甲醇表观消费量突破7000万吨,达到7288.49万吨,相比2018年的6287.23万吨,增长了15.93%。

2013-2019年中国甲醇表观消费量

资料来源:中国海关、智研咨询整理

2020年国内MTO的装置预计投产4套,其中3套需外购甲醇,对应外购产能约460万吨,但2019年MTO投产(扩产)装置6套,5套需外购甲醇,对应外购产能约798万吨,从下游的产能匹配来看,2020年的需求增量会少于2019年。

2019-2020年MTO与甲醇产能匹配情况

装置 | 配套甲醇(万吨/年) | 外采甲醇(万吨/年) | 投产时间 |

久泰能源 | 0 | 180 | 2019年5月 |

诚志二期 | 0 | 180 | 2019年6月 |

中安联合 | 170 | 0 | 2019年8月 |

宝丰二期 | 0 | 180 | 2019年9月 |

大唐多伦 | 0 | 168 | 2019年9月 |

鲁西化工 | 0 | 90 | 2019年11月 |

2019年合计 | - | 798 | - |

常州富德 | 0 | 100 | 2020年上半年 |

天津渤化一期 | 0 | 180 | 2020年四季度 |

延长中煤榆林二期 | 180 | 0 | 2020年四季度 |

青海大美 | 0 | 180 | 2020年四季度 |

2020年合计 | - | 460 | - |

资料来源:智研咨询整理

整体来看,我国甲醇供给市场上,2020年投产产能明显高于2019年,面对2020年全球经济受新冠疫情的停工影响以及全球贸易摩擦,增加产能有利于缓解我国甲醇对外进口依赖度。在需求领域,MTO作为当前甲醇最大终端消费市场,在2020年新增投产规模下降,对于甲醇消费规模的增长形成了一定阻碍,而甲醇燃料领域,由于技术制约以及市场化程度尚未打开,新增空间对于甲醇消费无法引起可观的影响作用。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国甲醇行业发展动态及投资规划分析报告

《2026-2032年中国甲醇行业发展动态及投资规划分析报告》共十二章,包含甲醇生产技术分析,2026-2032年甲醇工业投资分析,2026-2032年甲醇工业发展前景与趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国甲醇行业生产工艺、产量、进出口贸易、价格及相关企业分析:地缘冲突推升能源价格企稳反弹,期价高位震荡下方支撑坚实[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)