一、发展背景:甲醇被纳入“领跑者”,助力实现“碳达峰”

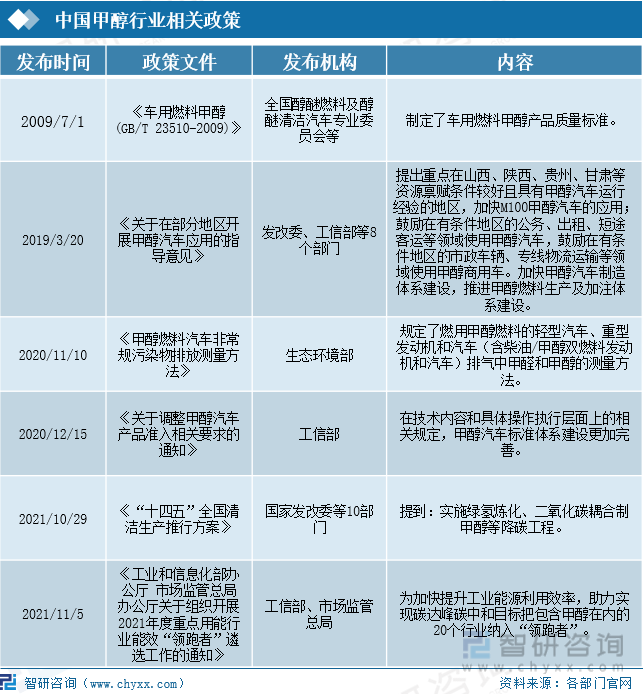

在“双碳”战略目标下,国家和各地方政府出台了一系列政策促进能源转型,提高能源利用率。2021年,发改委等多部门出台的《“十四五”全国清洁生产推行方案》,提出要实施绿氢炼化、二氧化碳耦合制甲醇等降碳工程。为加快提升工业能源利用效率,助力实现碳达峰、碳中和目标,工信部和市场监管总局把包含甲醇在内的20个行业纳入“领跑者”。

二、发展现状:行业供需规模持续扩大,市场价格保持高位震荡

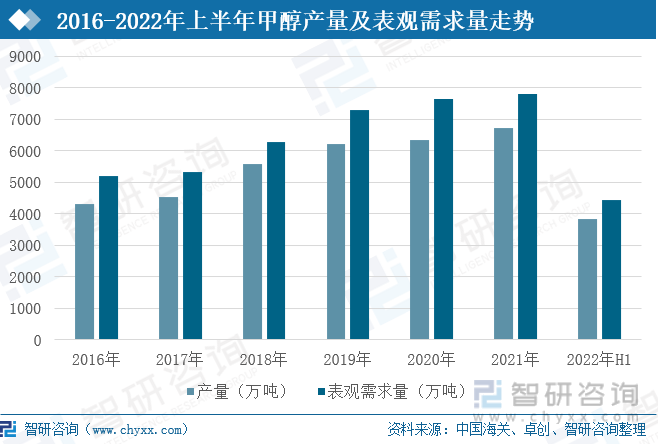

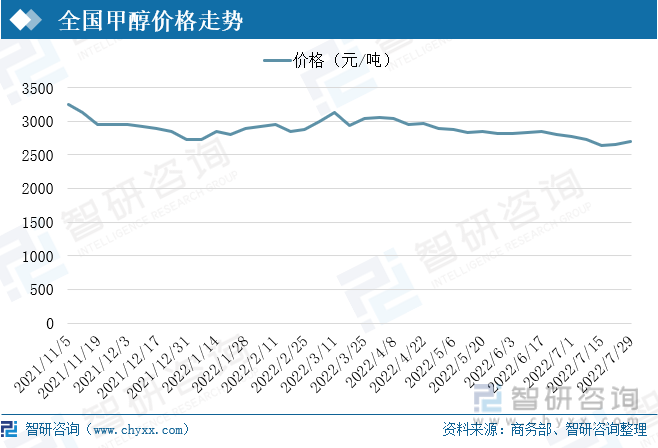

行业供需规模持续扩大,从供给端看,甲醇产量呈上升态势。2022年上半年,我国甲醇产量约为3835万吨,较去年同期同比增长2.43%。从需求端看,受下游有机合成、医药、汽车等领域需求拉动,甲醇需求量在逐年增长。2022年上半年,甲醇表观需求量达到4425.72万吨,较去年同期增长2.83%。从全国甲醇价格走势看,甲醇市场整体呈现稳中向好,在煤炭、天然气等甲醇的基础原料价格上涨下,甲醇价格保持高位波动。截止到2022年6月24日,全国甲醇平均价格达到2903元/吨,价格总体稳定在2600-3000元/吨区间内。

三、市场格局:生产企业众多,市场竞争较剧烈

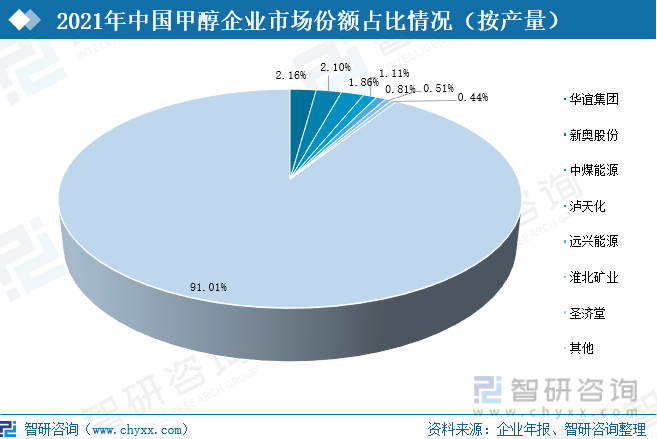

我国甲醇生产企业较多,主要包括华谊集团、新奥股份、中煤能源、泸天化和远兴能源等企业,市场竞争相对激烈。从产量占比看,华谊集团和新奥股份在甲醇市场占比相对较大,占据2%以上的市场份额;中煤能源则占据1.86%的市场份额,泸天化占据1.11%,远兴能源占比0.81%。

四、发展趋势:集中度将逐步提高,行业朝多元化发展

在节能减排和生产技术提高下,行业准入条件提高,产能落后、耗能高、环境污染严重的企业将被市场淘汰,在激烈的市场竞争下,甲醇市场将不断向头部优势企业聚集。企业也将在现有的产品基础上,提高生产技术,大力发展甲醇衍生品,探索甲醇在交通、燃料、储能等领域潜在市场,进一步扩大能源产品供应品类和规模,推动甲醇行业朝多元化发展。

关键词:甲醇、市场供需、价格、企业格局

一、发展背景:甲醇被纳入“领跑者”,助力实现“碳达峰”

甲醇是重要溶剂也可以作为清洁燃料。近几年,政府出台了多项政策支持发展甲醇燃料。在2009年,制定了车用燃料甲醇产品质量标准。在2019年,提出在山西、陕西等地区推广甲醇汽车,并提出加快甲醇汽车制造体系建设。随后在2020年出台的《关于调整甲醇汽车产品准入相关要求的通知》中,对甲醇燃料做出了相关规定。2021年,发改委等多部门出台的《“十四五”全国清洁生产推行方案》,提出要实施绿氢炼化、二氧化碳耦合制甲醇等降碳工程。为加快提升工业能源利用效率,助力实现碳达峰、碳中和目标,工信部和市场监管总局把包含甲醇在内的20个行业纳入“领跑者”。

二、发展现状:供需规模持续扩大

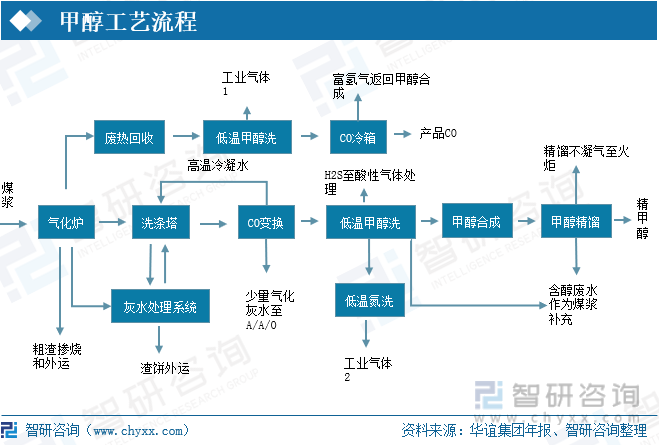

生产甲醇的原料主要是气化煤、石油、天然和氧气,经过不完全燃烧的混合气体脱质后在催化作用下合成粗甲醇,再通过精馏得到甲醇产品。

行业供需规模逐年扩大,从供给端看,甲醇产量呈上升态势,2021年我国甲醇产量6728万吨,较2016年增加2414万吨,年复合增长率为7.69%。2022年上半年,我国甲醇产量约为3835万吨,较去年同期同比增长2.43%。从需求端看,受下游有机合成、医药、汽车等领域需求拉动,甲醇需求量在逐年增长。到2021年,甲醇表观需求量达到7808.52万吨,较2016年增加2611.2万吨,年复合增长率为7.02%。2022年上半年,甲醇表观需求量达到4425.72万吨,较去年同期增长2.83%。

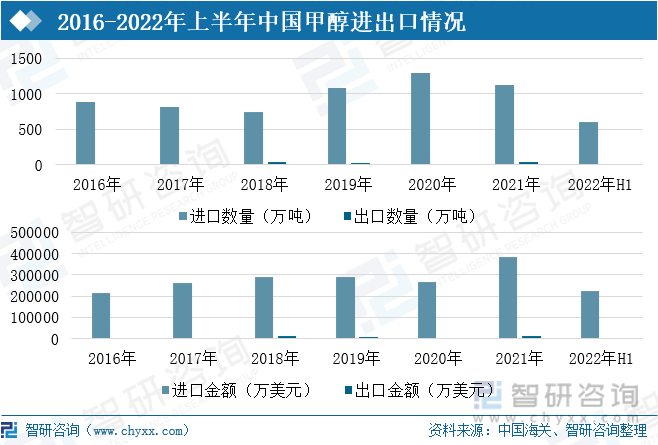

从甲醇进出口情况看,我国甲醇的进口数量远大于出口数量。2021年我国甲醇进口数量为1119.8万吨,较2020年减少了13.49%;我国甲醇的出口数量为39.28万吨,较2020年增长了224.14%。2021年我国甲醇进口金额为386010.6万美元,较2020年增长了43.78%;我国甲醇的出口金额为13827.3万美元,较2020年增长了373.10%。2022年上半年,我国甲醇进口数为600.71万吨,进口金额为222419.17万美元;甲醇进口10万吨,进口金额为4033.65万美元。2022年上半年,甲醇排行前三的进口地区为阿曼、伊朗和沙特阿拉伯,进口数量分别为163.6万吨、135.56万吨和81.25万吨,进口金额分别为60432.23万美元、49444.2万美元和29787.90万美元;出口前三名分别是印度尼西亚、越南和中国台湾,出口数量分别为5.14万吨、3.12万吨和1万吨,出口金额分别为2034.90万美元、1272.09万美元和423.71万美元。

从全国甲醇价格走势看,甲醇市场整体呈现稳中向好,在煤炭、天然气等甲醇的基础原料价格上涨下,甲醇价格保持高位波动。截止到2022年6月24日,全国甲醇平均价格达到2903元/吨,价格总体稳定在2600-3000元/吨区间内。

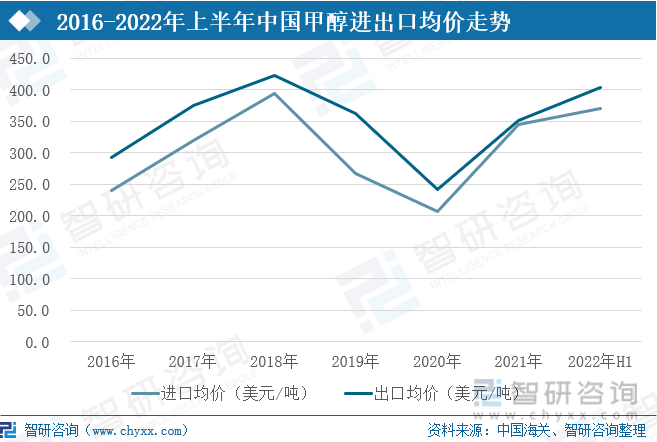

从进出口均价看,甲醇进出口均价波动较大。受环保、限气等因素影响,甲醇产量下降,2016-2018年间甲醇进出口均价呈现增长态势。2018-2020年间,受疫情及下游需求减少等因素影响,甲醇进出口均价呈现下降态势。2021年,随着全球经济复苏,下游需求上涨,我国甲醇进口均价为344.71美元/吨,较2020年增长了66.20%;我国甲醇出口均价为351.98美元/吨,较2020年增长了45.96%。截止到2022年上半年,我国甲醇进口均价370.3美元/吨,甲醇出口均价403.4美元/吨。

三、企业格局:生产企业众多,市场竞争激烈

我国甲醇生产企业较多,主要包括华谊集团、新奥股份、中煤能源、泸天化和远兴能源等企业,市场竞争相对激烈。从产量占比看,华谊集团和新奥股份在甲醇市场占比相对较大,占据2%以上的市场份额;中煤能源则占据1.86%的市场份额,泸天化占据1.11%,远兴能源占比0.81%。

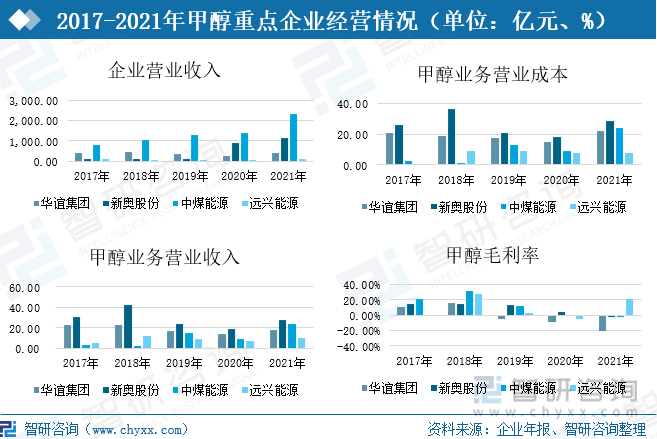

从企业经营情况看,2021年,华谊集团甲醇业务营业收入为18.23亿元,较2020年增加了4.51亿元,同比增长24.71%,占总营业收入的4.59%;受原材料价格上涨影响,企业成本增加,甲醇业务营业成本为21.91亿元,同比2020年增长31.74%,甲醇毛利率为-20.16%。新奥股份甲醇业务营业收入为27.99亿元,较2020年增加了8.76亿元,同比增长31.30%,占总营业收入的2.41%;受原材料价格上涨影响,甲醇业务营业成本为28.71亿元,同比2020年增长36.21%,甲醇毛利率为-2.59%。中煤能源甲醇业务营业收入为23.3亿元,较2020年增加了14.13亿元,同比增长60.64%,占总营业收入的1.01%;甲醇业务营业成本同比增长61.49%,甲醇毛利率为-2.70%。远兴能源甲醇业务营业收入为9.95亿元,较2020年增加了2.93亿元,同比增长29.41%,占总营业收入的8.19%;甲醇业务营业成本同比增长5.19%,甲醇毛利率为21.73%,较2020年上涨26.85%。

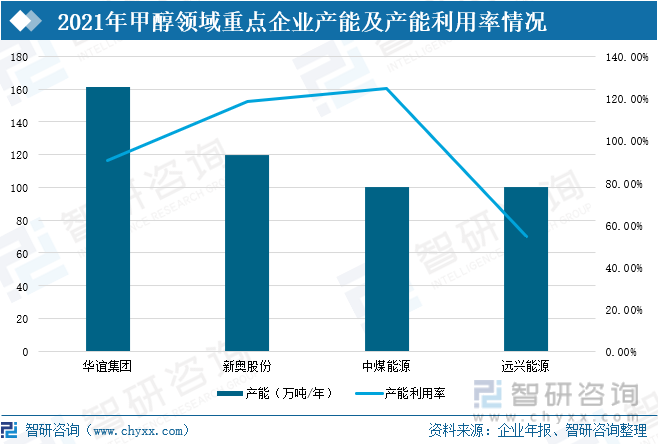

从产能情况看,2021年,华谊集团拥有161万吨/年的甲醇产能,产能利用率90.54%;新奥股份拥有120万吨/年的甲醇产能,产能利用率达到118.33%;中煤能源拥有100万吨/年甲醇产能,产能利用率达到124.60%;远兴能源也拥有100万吨/年甲醇产能,产能利用率仅为54.66%。

从甲醇产销情况看,企业产销总体呈上涨态势。2021年,华谊集团甲醇产量为145.76万吨,与上年几乎持平;甲醇销量为77.67万吨,较2020年减少了6.08万吨。新奥股份甲醇产量为142万吨,较2020年减少4吨,销售量与产量持平。中煤能源甲醇产量为125.9万吨,较2020年增加56.9万吨,同比增长82.46%,销售量为124.6万吨,较2020年增加55.8万吨,同比增长81.1%。远兴能源甲醇产量为54.66万吨,较2020年增加3.54万吨;销量为48.35万吨,较2020年减少6.27万吨。

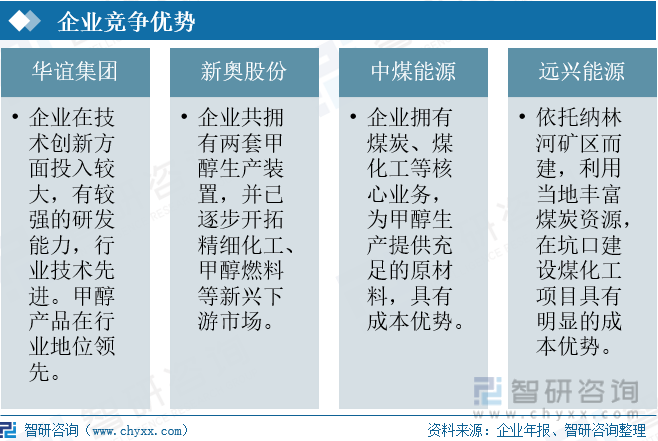

企业竞争优势明显,华谊集团在技术创新方面投入较大,有较强的研发能力,行业技术先进,并且甲醇产品在行业处于领先地位。新奥股份企业共拥有两套甲醇生产装置,并已逐步开拓精细化工、甲醇燃料等新兴下游市场。中煤能源和远兴能源采购成本较低,具有明显的成本优势。

四、发展趋势:行业技术升级,甲醇行业朝多元化发展

1、行业需求量将进一步提升

甲醇行业将维持平稳向好的发展态势,从供给情况看,受能耗双控、“碳达峰”等影响需求方面,甲醇产量大概率出现收缩。在需求端,烯烃仍是下游主要消费驱动力,在甲醛、醋酸、以及下游精细类产业需求维持稳步增长下,和可降解塑料的快速推广,将拉动甲醇消费量进一步提升。

2、甲醇制氢成为行业发展新趋势

在“双碳”战略目标下,国家和各地方政府出台了一系列政策促进能源转型,提高能源利用率,减少碳排放。2021年,发改委等多部门出台了《“十四五”全国清洁生产推行方案》,提出要实施绿氢炼化、二氧化碳耦合制甲醇等降碳工程。甲醇制氢技术具有广阔的市场前景,随着科学研究的不断进步,甲醇制氢能够进一步发展为甲醇储氢,减少碳排放,助力实现“双碳”目标。

3、集中度将逐步提高,行业朝多元化发展

国内甲醇生产企业多,市场竞争激烈。在节能减排和生产技术提高下,行业准入条件提高,产能落后、耗能高、环境污染严重的企业将被市场淘汰,在激烈的市场竞争下,甲醇市场将不断向头部优势企业聚集。企业也将在现有的产品基础上,提高生产技术,大力发展甲醇衍生品,探索甲醇在交通、燃料、储能等领域潜在市场,进一步扩大能源产品供应品类和规模,推动甲醇行业朝多元化发展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国甲醇行业发展动态及投资规划分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国甲醇行业发展动态及投资规划分析报告

《2026-2032年中国甲醇行业发展动态及投资规划分析报告》共十二章,包含甲醇生产技术分析,2026-2032年甲醇工业投资分析,2026-2032年甲醇工业发展前景与趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国甲醇行业生产工艺、产量、进出口贸易、价格及相关企业分析:地缘冲突推升能源价格企稳反弹,期价高位震荡下方支撑坚实[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)