家居物流通常包括家具和家装建材类(硬装饰)物流,家具可细分为成品家具和定制家具,家装建材可细分为瓷砖、地板、卫浴、吊顶、灯具、墙板、木门等品类。

一、家居物流行业特征

1.破损率高

产品包装非标化、运输中转次数较多,导致行业普遍家居产品的破损率高达5-10%。

2.标准化低

在家居的包装规格、仓储设备、交付和安装环节服务、计费方式等方面,标准化低。

3.信息化低

目前大多的物流作业还需要靠人工来完成,在其他行业广泛应用的仓储管理系统和运输管理系统相比,家居物流的信息化建设并不完善。

4.时效性低

以定制家具企业为例,从顾客下单到配送至客户家中需要30-40天,若出现破损补单需要再延长10-20天。成品家具运输也需要10-20天左右。

二、家居物流行业市场现状

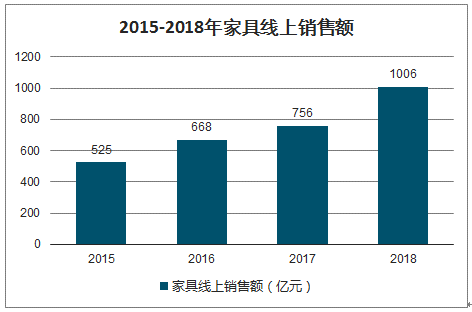

家具是家居类产品中占比最高的产品类别,虽然受到宏观经济的影响,2017-2018年家具行业市场规模增速出现明显下滑。但家具线上的销售额从2015年后每年都在稳定的增长,2018年家具线上销售额约占总市场规模的14.2%,这一数字也将持续增加。

2013-2018年家具行业市场规模

数据来源:公开资料整理

2015-2018年家具线上销售额

数据来源:公开资料整理

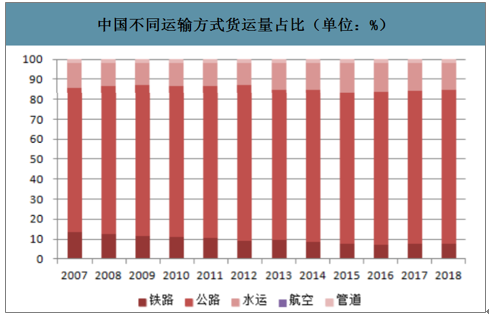

智研咨询发布的《2020-2026年中国家具物流行业市场营销模式及投资规划分析报告》数据显示:2018年,中国社会物流总费用13.30万亿元,占当年GDP比例为14.77%,其中,运输费用累计6.90万亿元。2018年,不同运输方式的货运量占比中,公路占比76.92%,铁路占比7.83%,航空占比0.01%。2018年,货运行业收入规模约为5.30万亿元-5.85万亿元。

中国不同运输方式货运量占比(单位:%)

数据来源:公开资料整理

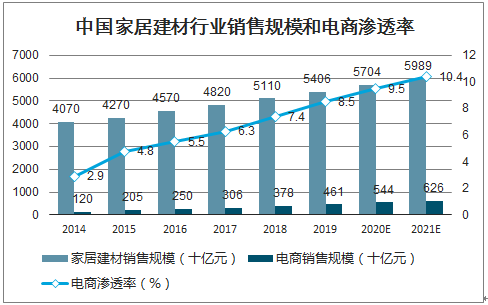

中国家居建材行业销售渗透率有望持续提升。从电商发展轨迹来看,电商起步阶段主要依靠价值低、货物体积小的商品,而随着电商的逐步成熟和快递行业的发展,高价值、体积大、非标准化外形的商品迎来了发展机遇。根据天猫2018双十一“亿元俱乐部”品牌名单显示,共有83个家具家电品牌进入“亿元俱乐部”,同比增长29.7%,占“亿元俱乐部”总数的35%。预计到21年,中国家居建材行业电商渗透率有望分别提升至10.4%。未来3年,中国家居建材行业电商销售规模年复合增速约为25%-30%。

中国家居建材行业销售规模和电商渗透率

数据来源:公开资料整

家居物流主要包含四大环节:仓储环节(包括多仓)、干线运输环节、支线运输环节和终端服务(配送及安装)环节,每个环节下服务流程复杂、重复、繁琐。服务链条过长、物流运作难度较大,且货物配送至客户家中后,还需提供安装和售后、维修、保养的服务。

家居物流不仅服务链条长、运作难度大,物流的运营也需要大量的财力来布局仓储和末端的团队。因此,绝大多数物流企业不会将业务范围覆盖家居物流全流程,而是选择“部分直营+部分加盟“形式。

家居物流企业商业模式

数据来源:公开资料整理

家居产品的物流成本占销售额的比例相比其他产品较高,主要原因是家居产品普遍重量较小、体积较大、周转效率较低,并且需要送货上门及安装操作。家居产品整体物流成本占销售额的比例约为15%-30%。

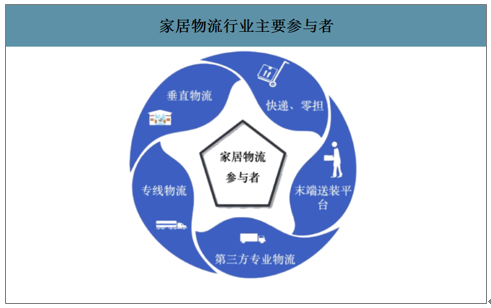

家居物流行业主要参与者

数据来源:公开资料整理

各类家居物流企业参与运营环节占比

数据来源:公开资料整理

三、家居物流行业发展痛点

1.货物超大超重,产品非标化,包装规格不统一

家居产品品类众多,包括家具、瓷砖、地板、卫浴、吊顶、灯具、墙板、木门等,而每一品类又包括众多的产品类型,以家具为例,包括柜类产品(衣柜、橱柜、电视柜、餐厅柜、门厅柜、阳台柜等)、活动家具(沙发、茶几、餐桌椅、角几、床、床垫等),各类型产品的尺寸又呈现多样性的特点,因此给物流带来了极大的难度。

2.行业内针对包装和物流的标准极少,同时标准的执行力度不足

行业相关标准较少,多数情况下由家具生产商根据产品尺寸自行制定产品包装,因此各家具生产企业间的包装统一性不强,给家具的仓储和运输带来难度。

3.信息化程度低,企业间协同效率低

家居物流时效较低,除了多为人工操作,装卸耗时外,信息化程度低也是重要的一方面,可以说信息化的高低可直接影响物流效率,目前来看,问题主要表现在企业内部沟通系统对接不顺畅,协同效率低下。

4.中转环节多,货物破损率高

家居物流属于多级外包的市场结构,导致中转环节多,而每一次的中转都会增加货物的破损率。中转过程中每次装货、卸货都会带来2%-3%的货物破损率。

5.最后一公里服务不到位,服务无统一标准,客户体验差

最后一公里服务更多是以第三方“服务提供商”合作完成,如终端门店雇佣的安装师傅,以及第三方末端服务平台型“抢单式”的安装师傅等,然而由于服务人员渠道众多,导致服务标准难以统一,且无法把控服务质量。

四、家居物流未来趋势

商业渠道的变化将引发供应链物流的变革。近年来,随着国内家居建材行业销售渠道不断发生变化,品牌商、流通商、服务商都要整合内外部资源建立与之适应的供应链体系。

1.一体化供应链构建

当前,以全国市场为统一市场的全渠道趋势开始凸显,家居行业企业都真实感受到了新时代下一体化的高效供应链不可或缺,从信息化、协同、管理等多角度入手,需求驱动、柔性敏捷、集成互联的构建一体化供应链开始逐步构建。

2.智慧物流助力生产制造

变革的时代,不仅需要思路革新,更需要先进技术助力。随着智能制造、智能工厂的打造,智慧物流正在受到企业前所未有的重视,曲美家居、欧派、美克美家、索菲亚家居、老板电器、好莱客、顾家家居等众多知名家居品牌企业都在积极进行制造升级,打造智能工厂,构建智慧物流体系。

3.各路物流服务商齐发力

随着家居行业的快速发展,巨大的家居物流市场吸引了越来越多的服务商,逐渐形成了自营物流服务商、第三方物流服务企业、平台型服务企业三大阵营。其中,京东、苏宁等电商巨头依托强大的自建物流体系,为家居行业提供一体化物流服务解决方案;日日顺、德邦等专业的第三方物流企业仍是家具物流市场主力军,同时越来越多的大型家居企业的物流部也在加快转型为第三方物流公司,从企业的成本中心转变为利润中心;近几年兴起的居家通、蚁安居、一智通等平台型企业也初具规模,一方面为B端客户提供从产品出厂到售后的全流程一体化解决方案;另一方面,为C端消费者提供专业设计、送装一体、售后维护的一站式家居供应链服务。总体来看,可以提供全品类、全渠道、全流程、一体化物流服务解决方案的企业将在激烈的家居物流市场竞争中胜出。

4.物流服务标准出台规范行业发展

2017年5月,中国标准化协会和日日顺联合发布了国内首个居家大件智慧物流全流程服务标准,对“仓、干、配、装、揽、鉴、修、访”八大环节进行规范,覆盖了产品从仓库到配送再到退货等全流程,意味着大件物流服务正式进入了有据可依的“标准化”时代。

2018年7月,国内家居电商行业首个送装标准《家居电商送货与安装服务规范》正式发布。该规范由全国工商联家具装饰业商会联合京东物流等共同编制,对人员要求、设施设备、送货、安装、验收、售后服务、服务质量评价等八个方面进行规范,助力推动行业健康长远发展。

5.物流自动化与智能化升级助力转型升级

由于家居商品体积大、重量大、包装规格多样,物流作业自动化面临巨大挑战,因此一直以来主要靠人工完成大部分仓储作业。随着人力成本上升、技术不断发展,家居物流自动化、智能化升级势在必行。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国家居物流行业市场研究分析及投资战略规划报告

《2021-2027年中国家居物流行业市场研究分析及投资战略规划报告》共十四章,包含2021-2027年家居物流行业投资机会与风险,家居物流行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)