我国船舶工业以供给侧结构性改革为主线,不断推动行业向高质量发展转变。在全行业共同努力下,我国船舶工业稳中有进,船型结构升级优化,企业效益企稳回升,三大船舶央企重组稳步推进,修船行业盈利水平明显提高。

2014年以来,我国手持船舶订单数量呈波动下降的趋势。2019年,我国船舶工业以供给侧结构性改革为主线,不断推动行业向高质量发展转变。截至2019年12月底,手持船舶订单8166万载重吨,同比下降8.6%。

2014-2019年中国手持船舶订单趋势

数据来源:公开资料整理

2019年,全国造船完工量3672万载重吨,同比增长6.2%,其中海船为1094万修正总吨;新承接船舶订单量2907万载重吨,同比下降20.7%,其中海船为864万修正总吨。截至2019年12月底,手持船舶订单量8166万载重吨,比2018年底手持订单量下降8.6%,其中海船为2632万修正总吨,出口船舶占总量的92.1%。

2019年世界造船三大指标市场数值

数据来源:公开资料整理

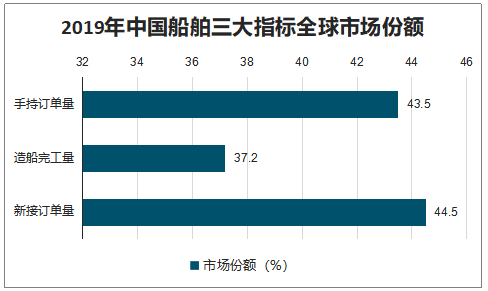

2019年,我国造船三大指标以载重吨计国际市场份额继续保持世界领先,造船完工量、新接订单量、手持订单量分别占世界市场份额的37.2%、44.5%和43.5%。我国分别有4家、6家和4家企业进入世界造船完工量、新接订单量和手持订单量前10强。

2019年中国船舶三大指标全球市场份额

数据来源:公开资料整理

在国内市场竞争方面,2019年,我国造船行业市场集中度保持在较高水平,造船完工量前10家企业占全国67.2%;新接船舶订单前10家企业占全国74.8%;手持船舶订单前10家企业占全国69.4%。

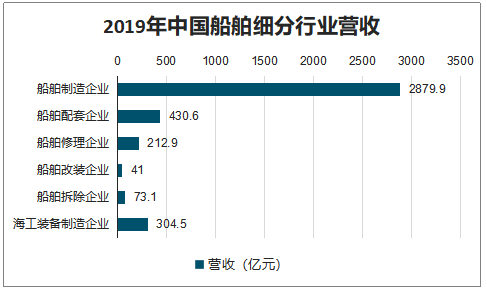

在营收方面,2019年1~11月,全国规模以上船舶工业企业1052家,实现主营业务收入3947.7亿元,同比增长11.9%。其中,船舶制造企业2879.9亿元,同比增长10.6%;船舶配套企业430.6亿元,同比增长7.3%;船舶修理企业212.9亿元,同比增长15.3%;船舶改装企业41亿元,同比增长6.9%;船舶拆除企业73.1亿元,同比增长62.9%;海工装备制造企业304.5亿元,同比增长24.4%。

2019年中国船舶细分行业营收

数据来源:公开资料整理

一、船舶出口情况

2019年1~11月,我国船舶出口金额为221.2亿美元,同比下降10.3%。出口船舶产品中,散货船、油船和集装箱船仍占主导地位,出口额合计112.7亿美元,占出口总额的50.9%。船舶产品出口到212个国家和地区,仍然以亚洲为主。我国向亚洲出口船舶的金额为124.3亿美元,占出口总额的56.2%;向欧洲出口船舶的金额为36.1亿美元,占16.3%;向非洲出口船舶的金额为24.8亿美元,占11.2%。

2019年中国船舶出口地区结构占比

数据来源:公开资料整理

二、政策

智研咨询发布的《2020-2026年中国船舶工业行业市场竞争格局及投资战略咨询报告》数据显示:具体到全国各省市来看,各省的船舶工业在2005年前后初步发展起来,这一时期许多省市推出了本省的《船舶工业发展意见》;及至近几年,伴随着传统船舶工业体系逐渐发展成熟,船舶工业转型升级,进一步绿色发展成为了各省市的目标。

例如,2016年3月,浙江省发布《浙江省船舶排放控制区实施方案的通知》;2018年6月,《湖北省船舶污染防治工作方案》出台;2019年9月,安徽省响应国家号召,认真落实国家船舶行业智能化发展政策,出台了《安徽省推进船舶总装建造智能化和智能船舶发展实施方案(2019-2021年)》,促进安徽省船舶工业智能化改造升级。

全国各省市船舶工业政策汇总

省市 | 时间 | 政策 | 主要内容 |

湖南 | 2018.1 | 《湖南省船舶工业“十三五”发展规划》 | “十三五”期问,船舶与海洋工程装备产业实现迅速健康发展,国内市场占有率保持稳步上升,特色产品份额得到巩固扩大,新开发海工装备取得市场突破,自主创新能力和综合实力大幅提升,形成较为完备的产业体系,产业集群规模扩大,出口规模增大,国际竞争 力得到显著提高。到“十三五”末,全省船舶与海洋工程装备产业总产值达到680亿,其中船舶产业实现年主营收入150亿元,海洋工程装备产业实现年主营收入530亿元,高技术、高附加值船舶产值比例占到35%。 |

天津 | 2018.9 | 《天津市海洋工程装备 和高技术船舶产业发展 三年行动方案(2018年 ~2020年)》 | 到2020年,天津市海洋工程装备和高技术船舶产业规模将达170亿元,届时天津将成为国内重要的海洋工程装备和高技术船舶产业基地之一。 |

重庆 | 2006.5 | 《重庆市船舶工业发展 的意见》 | 将发展船舶及配套产品这一优势行业作为振兴发展装备制造业的重要内容。 |

黑龙江 | 2018.11 | 《黑龙江省打赢蓝天保 卫战三年行动计划的通 知》 | 推进船舶更新升级。2018年7月1日起,全面实施新生产船舶发动机第一阶段排放标准。推广液化天然气动力船舶和纯电动船舶。 |

河南 | 2019.1. | 《河南省推进运输结构 调整工作实施方案》 | 推进内河船舶标准化、清洁化。依法淘汰老旧船舶,研发江海直达散货船和集装箱船等新船型,推广应用标准化、清洁化船型,到2020年,内河普通货船标准化率提高10%。加快港口码头岸电设施建设,鼓励新建码头岸电设施同步规划、同步设计、同步建设。 |

河北 | 2008.8 | 《河南省推进运输结构 调整工作实施方案》 | 紧紧抓住船舶工业发展机遇,以大基地、大园区为着力点,全面推进制度创新、技术创新和管理创新,加大政策力度,促进研发、设计、配套、总装建造、修船业协调发展,推动河北省船舶工业又好又快发展。 |

浙江 | 2004.4 | 《浙江省人民政府关于 加快船舶工业发展的若 干意见》 | 经过10--15年努力,基本建立符合国际化形态的修船体系,形成若干个符合现代造船模式的现代化大中型造船总装厂、-批具有企业集聚效应和“专、特、精、新”特色的船舶配套产品以及交易市场的综合性船舶工业体系,成为国内重要的大中型船舶修理中心和特种船舶制造基地,成为浙江海洋经济和先进制造业的重要组成部分。 |

2016.3 | 《浙江省船舶排放控制 区实施方案的通知》 | 在排放控制区航行、停泊、作业的船舶排放的大气污染物不得超过国家和我省规定的排放标准,禁止使用不符合国家和我省相关标准规定的燃油。国际航行船舶应当符合我国缔结或者加入的相关国际条约的要求。到2020年,船舶进入排放控制区全部使用硫含量符合标准规定的燃油或其他清洁能源,主要港口90%的港作船舶、公务船舶靠泊使用岸电,50%的集装箱、客滚和邮轮专业化码头具备向船舶供应岸电的能力。 | |

福建 | 2014.7 | 《贯彻落实国务院船舶 工业加快结构调整促进 转型升级实施方案的意 见》 | 加快技术创新,突破技术瓶颈;改善需求结构,发展高端产业;调整产业结构,优化产业布局;稳定国内外市场份额,拓展对外发展空间;加强企业管理创新,强化行业服务功能。 |

贵州 | 2018.2 | 《贵州省通航设施管理办法》 | 极大地推进贵州水运发展,为承担同等物流周转量提供了更加绿色环保的交通运输方式。 |

广西 | 2013.12 | 《广西船舶工业加快结 构调整促进转型升级工 作方案(2013-2015年)的通知》 | 产业升级取得突破,抓住机遇,推动广西船舶产业持续健康发展。 |

湖北 | 2007.5 | 《湖北省人民政府关于加快全省船舶工业发展的意见》 | 充分认识加快船舶工业发展的重要意义,明确全省船舶工业发展的目标和重点,进一步完善全省船舶工业发展的政策措施 |

2018.06 | 《湖北省船舶污染防治工作方案》 | 到2020年,全省主要港口90%的港作船舶、公务船舶靠泊使用岸电,所有港口建成船舶污染物接收转运处置设施,推:广航运版“复兴号”,不达标的限期淘汰,建成阳逻港区水上洗舱站。 | |

江西 | 2017.1 | 《江西省船舶工业“十三五”发展规划》 | 通过“十三五”时期的创新发展,全面加速船舶工业转型升级,加快三大基地(船舶制造基地、船舶配套基地和游艇制造基地)建设,做强船舶制造业,做大船舶配套业,做全游艇产业链,不断壮大船舶产业集群,使江西成为我国长江流域重要的船舶工业基地。争取到2020年,全行业实现年总产值300亿元,出口创汇10亿美元,其中造船主业230亿元,船舶配套60亿元,游艇等相关业务10亿元。 |

安徽 | 2019.09 | 《安徽省推进船舶总装建造智能化和智能船舶发展实施方(2019-202年)》 | 认真落实国家船舶行业智能化发展政策,紧密结合长三角一体化发展战略,以提升安徽省造船质量、效率和效益为核心,以关键环节智能化改造为切入点,以现代信息技术、新--代入工智能技术与船舶技术跨界融合为主线,夯基础、补短板、促创新、推示范,推动船舶工业智能化、绿色化、专业化、集聚化发展,打造全国内河船舶生产基地,提高我省船舶工业发展水平。 |

数据来源:公开资料整理

预计2020年我国全年造船完工量将呈现下降趋势,一方面受疫情影响,工人无法就位,造船企业推迟开工,生产进度或有一定延误;另一方面造船属于外向型行业,90%以上用于出口,船东、监理等外方人员在疫情爆发期间无法到场,全球供应链也因管制措施受到冲击,大量出口订单处于停工状态。短期内新船订单量也将会出现下滑,由于造船业是完全竞争、国际化程度很高的行业,近年来由于市场不景气,中日韩三国的竞争愈发激烈,本次疫情主要在中国爆发,其他国家和地区影响较小,船东会更加倾向于在日韩等国企业下单。综合考虑,由于全国造船完工量和新船订单量均呈现下降趋势,将在一定程度上拉低造船行业钢材消费量,其影响程度取决于疫情发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国船舶工业行业投资潜力研究及发展趋势预测报告

《2026-2032年中国船舶工业行业投资潜力研究及发展趋势预测报告》共十四章,包含中国船舶电子产业分析,船舶导航设备及水上通信分析,船舶监控与识别系统等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国船舶工业行业全景速览:我国正逐步发展成为新的全球造船业中心[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2020年中国船舶工业经济运行态势及机器人技术在船舶工业中的发展趋势分析[图]](http://img.chyxx.com/2021/03/20210309134113.png?x-oss-process=style/w320)