一、发展历程

船舶工业是制造各种船舶的工业部门。按照我国1984年12月确定的工业部门分类目录,它不包括制造木船、水泥船、橡皮船。制造木船属于生产用木制品业,制造水泥船属于水泥制品业,制造橡皮船属于橡胶制品业。

船舶工业发展历史

资料来源:智研咨询整理

船舶工业是中国近现代最早建立的五大产业之一,但积贫积弱的旧中国并没有促使船舶工业实现强国富民的产业愿景(中国船舶工业行业协会,2009)。1949年新中国成立后,我国船舶工业重新起步,目前已取得了举世瞩目的辉煌成就。

我国船舶工业主要发展历程

发展阶段 | 阶段细分 | 主要成就 |

改革开放之前的奠基阶段(1949-1978) | 外部引进奠基发展(1949-1960) | 舶工业在引进吸收基础上实现了从无到有的历史跨越 |

独立自主初步形成造修船工业体系(1961-1978) | 船舶工业在独立自主基础上实现了从外部依赖向自成体系 的历史跨越。 | |

改革开放之后的振兴阶段(1979-2020 | 改革开放释放市场活力( 1978-1998) | 通过改革开放实现了计划经济向市场经济、由单一国内市场逐步向国际市场的历史转变 |

船舶工业由小到大高速度发展(1999-2008) | 在由国内市场走向国际市场过程中,实现了由造船小国向造船大国的历史转变 | |

船舶工业由大到强高质量发展(2009-2020) | 在巩固造船大国的基础上,由造船大国向造船强国迈向的历史征程 |

资料来源:智研咨询整理

二、行业发展现状

1、行业相关政策及措施

我国作为生产大国,船舶工业的发展对于商品的运输是非常重要的。另外,船舶工业也是国防的重要部分,船舶工业的发展状况可以反映一个国家经济发展以及技术发展的状况。

就造船产量来说,我国目前位居世界第三。可是在造船技术水平,船舶生产质量以及技术生产管理方面却落后于韩国,日本等国家。船舶工业的产业规模也影响着船舶工业市场的发展。政府对船舶工业制定的政策也时刻影响着船舶工业的市场动向。

为了进一步推动我国船舶工业行业的快速平稳发展,政府颁布一系列措施推动我国该行业的发展,规范市场竞争,提高我国船舶工业行业的竞争力。

船舶工业行业相关政策及措施

日期 | 颁布国家及部门 | 行业相关政策及措施 | 概述 |

2015年 | 国务院 | 《中国制造2025》 | 经国务院总理李克强签批,由国务院于2015年5月印发的部署全面推进实施制造强国的战略文件,是中国实施制造强国战略第一个十年的行动纲领。 |

2017年 | - | 《船舶工业深化结构调整加快转型升级行动计划(2016~2020年)》 | 十三五”时期是我国船舶工业是由大到强的战略机遇期,为贯彻落实党中央、国务院关于推进供给侧结构性改革、建设海洋强国和制造强国的决策部署,全面深化船舶工业结构调整,加快转型升级,促进产业持续健康发展,制定本行动计划 |

2017年 | 工业和信息化部、发展改革委、科技部、财政部人民银行、国资委、银监会、海洋局 | 《海洋工程装备制造业持续健康发展行动计划(2017~2020年)》 | 为贯彻落实党中央、国务院关于加快建设海洋强国的决策部署,深入实施《中国制造2025》,引导行业积极应对挑战,把握机遇,加快转型升级,工业和信息化部、发展改革委、科技部、财政部、人民银行、国资委、银监会、海洋局联合组织编制了《海洋工程装备制造业持续健康发展行动计划(2017-2020年)》,现予印发。请结合工作实际认真贯彻落实,切实推进我国海洋工程装备制造业持续健康发展。 |

2020年 | 工业和信息化部办公厅 | 《船舶总装建造智能化标准体系建设指南(2020版)》 | 为充分发挥标准在推进船舶总装建造智能化转型中的规范和引领作用,工业和信息化部组织制定了《船舶总装建造智能化标准体系建设指南(2020版)》 |

2020年 | 工信部 | 发布17项船舶行业标准制修订计划 | 12月1日,工业和信息化部印发了2020年第三批行业标准制修订和外文版项目计划的通知,发布行业标准制修订计划共797项,其中,船舶行业标准制修订计划共17项,包括标准制定计划8项、标准修订计划9项。 |

2020年 | 国家市场监督管理总局 | 颁发船舶行业三项国家标准 | 为贯彻落实海洋强国和制造强国战略,全面提升船舶与海工装备建造的国际竞争力,中国船舶集团提出了加强标准化建设,推进“现代造船模式2.0”目标实施和船舶工业高质量发展。 |

2021年 | 工业和信息化部装备工业二司船舶处 | 再次公开征求对《智能船舶标准体系建设指南(二次征求意见稿)》的意见 | 根据此前公开征求《智能船舶标准体系建设指南(征求意见稿)》意见时所反馈的修改意见,我们组织行业专家进行了修改完善,形成了《智能船舶标准体系建设指南(二次征求意见稿)》现再次公开征求社会各界意见。 |

资料来源:智研咨询整理

2、规模以上船舶工业企业数量

改革开放政策的实施推动了中国船舶工业的发展。随着科技的不断发展,船舶工业的造船技术也得到了极大发展,产业结构体系也在不断完善,船舶后期维修已形成了船舶工业的产业结构体系。目前,我国船舶工业的造船量在不断增加,生产能力逐渐提高。随着造船技术的发展以及政府对船舶工业的科研投资力度加大,我国船舶工业的造船生产能力已位居世界前列,基础设施也逐渐得以完善。

智研咨询发布的《2021-2027年中国船舶工业市场研究分析及发展趋势预测报告》显示:2019年1-11月,中国规模以上船舶工业企业数量有1052家;2020年全年中国规模以上船舶工业企业1043家。

2017-2020年中国规模以上船舶工业企业数量

资料来源:船舶工业协会、智研咨询整理

(注2016、2019年为1-11月份数据)

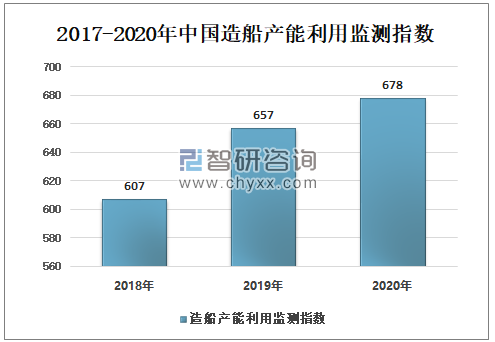

3、中国造船产能利用监测

据中国船舶工业行业协会发布,2019年度中国造船产能利用监测指数(CCI)657点,比2018年提高50点,同比增长8.24%;2020年度中国造船产能利用监测指数(CCI)678点,比2019年提高21点,同比增长3.2%。预计2021年CCI将保持平稳或小幅增长。

2017-2020年中国造船产能利用监测指数

资料来源:装备工业二司、智研咨询整理

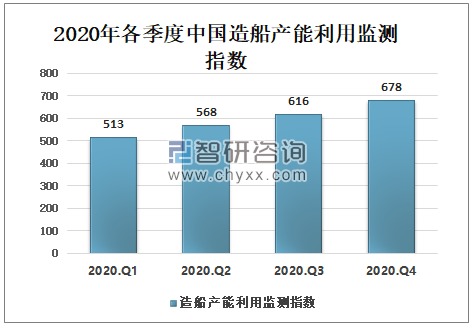

造船产能利用监测指数来看,2020年中国造船产能利用监测指数是呈增长趋势,2020年一季度,中国造船产能利用监测指数513;二季度造船产能利用监测指数568;三季度造船产能利用监测指数616;四季度造船产能利用监测指数678。

2020年各季度中国造船产能利用监测指数

资料来源:装备工业二司、智研咨询整理

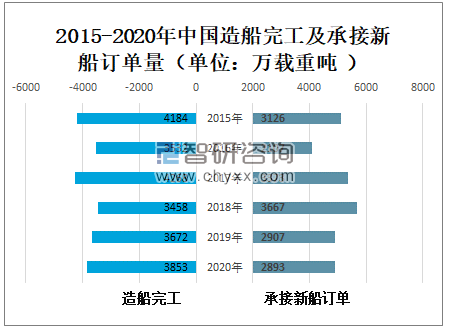

4、造船完工量及订单量

“十二五”期间,随着三大造船基地和各大型民营造船企业产能的集中释放,中国船舶工业的造船规模快速跃升至世界第一,并生产了许多具有标志性的高端船舶产品。

中国是船舶工业生产大国,2019年中国造船完工3672万载重吨,同比增长6.19%;承接新船订单2907万载重吨,同比增长20.73%。2020年中国造船完工3853万载重吨,同比增长4.93%;承接新船订单2893万载重吨,同比下降0.5%。

2015-2020年中国造船完工及承接新船订单量

资料来源:船舶工业协会、智研咨询整理

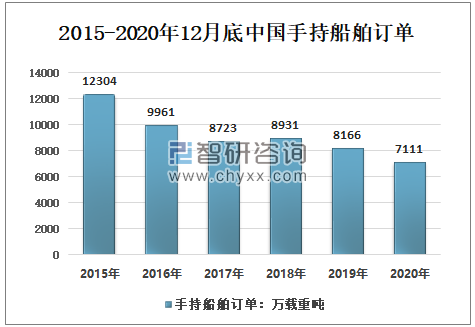

2019年12月底,中国手持船舶订单8166万载重吨,同比下降8.57%;2020年12月底,中国手持船舶订单7111万载重吨,同比下降12.92%。

2015-2020年12月底中国手持船舶订单

资料来源:船舶工业协会、智研咨询整理

5、出口情况

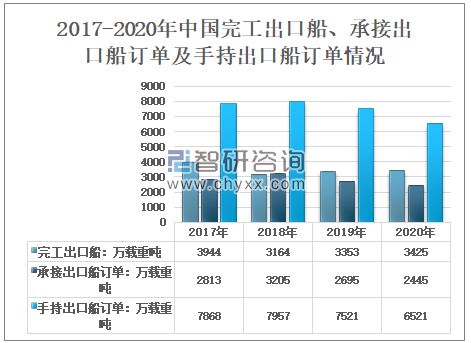

2020年,中国完工出口船3425万载重吨,同比增长2.1%;承接出口船订单2445万载重吨,同比下降9.3%;12月底,手持出口船订单6521万载重吨,同比下降13.3%。

2017-2020年中国完工出口船、承接出口船订单及手持出口船订单情况

资料来源:船舶工业协会、智研咨询整理

2019年中国出口船舶分别占中国造船完工量、新接订单量、手持订单量的91.3%、92.7%和92.1%;2020年中国出口船舶分别占中国造船完工量、新接订单量、手持订单量的88.9%、84.5%和91.7%。

2015-2020年中国出口船舶订单占比

资料来源:船舶工业协会、智研咨询整理

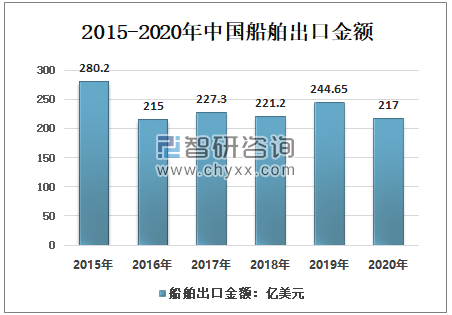

从船舶出口金额来看,2019年中国船舶出口金额244.65亿美元;2020年全年中国船舶出口金额217亿美元,比2019年减少27.65亿美元。

2015-2020年中国船舶出口金额

资料来源:船舶工业协会、智研咨询整理

(注2016、2018年为1-11月份数据)

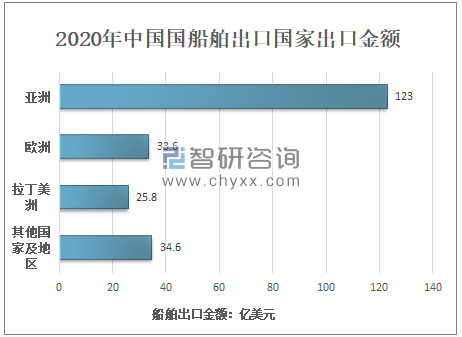

2020年中国船舶产品出口到184个国家和地区,以亚洲地区为主,中国向亚洲、欧洲、拉丁美洲出口船舶的金额分别为123亿美元、33.6亿美元和25.8亿美元。

2020年中国国船舶出口国家出口金额

资料来源:船舶工业协会、智研咨询整理

6、营业务收入及利润

船舶工业属于大型经济产业,船舶工业的发展带来的经济效益是不可估量的。我国也进行了船舶工业相应的产业结构优化,促进了船舶企业之间的竞争与合作,推动了船舶工业的发展。

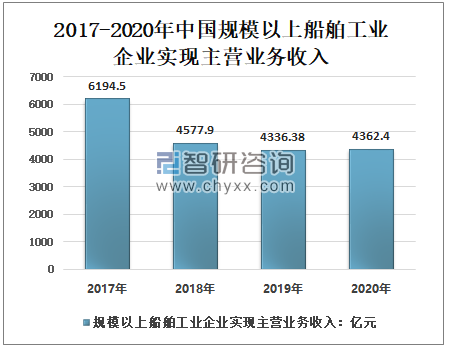

2019年,中国规模以上船舶工业企业实现主营业务收入4336.38亿元,同比下降5.28%;2020年,中国规模以上船舶工业企业实现主营业务收入4362.4亿元,同比增长0.6%。

2017-2020年中国规模以上船舶工业企业实现主营业务收入

资料来源:船舶工业协会、智研咨询整理

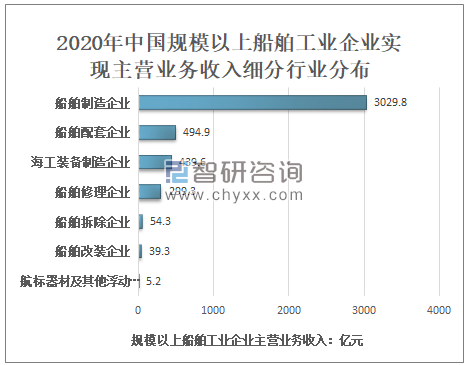

2020年,中国规模以上船舶工业企业实现主营业务收入4362.4亿元,其中,船舶制造企业3029.8亿元;船舶配套企业494.9亿元;海工装备制造企业439.6亿元;船舶修理企业299.3亿元;船舶拆除企业54.3亿元;船舶改装企业39.3亿元;航标器材及其他浮动装置的制造企业5.2亿元。

2020年中国规模以上船舶工业企业实现主营业务收入细分行业分布

资料来源:船舶工业协会、智研咨询整理

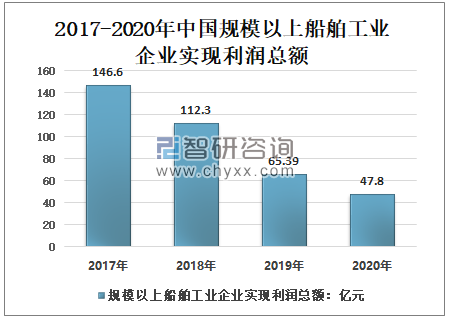

从利润总额来的地,2017-2020年中国规模以上船舶工业企业实现利润总额呈下降趋势,2020年中国规模以上船舶工业企业实现利润总额47.8亿元,同比下降26.90%。

2017-2020年中国规模以上船舶工业企业实现利润总额

资料来源:船舶工业协会、智研咨询整理

2020年,中国规模以上船舶工业企业实现利润总额47.8亿元,其中,船舶修理企业19.3亿元;船舶配套企业17.4亿元;船舶制造企业9.3亿元;船舶改装企业4.8亿元;船舶拆除企业1.4亿元;海工装备制造企业亏损4.2亿元;航标器材及其他浮动装置的制造企业亏损0.2亿元。

2020年中国规模以上船舶工业企业实现利润总额细分行业分布

资料来源:船舶工业协会、智研咨询整理

三、船舶工业发展存在的问题及机器人技术在船舶工业中的发展趋势

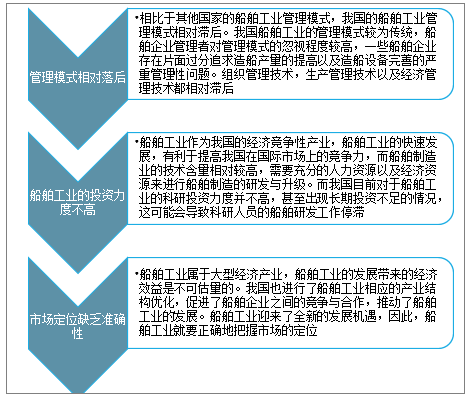

1、船舶工业市场存在的问题

船舶工业的发展可为国家带来巨大的经济效益,也能促进国家造船技术的发展,在一定程度上提高国家的国际竞争力。船舶工业还可促进运输产业链的发展,对国家的经济发展起着十分重要的作用。

改革开放政策的实施推动了中国船舶工业的发展。随着科技的不断发展,船舶工业的造船技术也得到了极大发展,产业结构体系也在不断完善,船舶后期维修已形成了船舶工业的产业结构体系。目前,我国船舶工业的造船量在不断增加,生产能力逐渐提高。随着造船技术的发展以及政府对船舶工业的科研投资力度加大,我国船舶工业的造船生产能力已位居世界前列,基础设施也逐渐得以完善,但是船舶工业市场的发展也存在一些问题。

船舶工业市场存在的问题

资料来源:智研咨询整理

2、机器人技术在船舶工业中的发展趋势

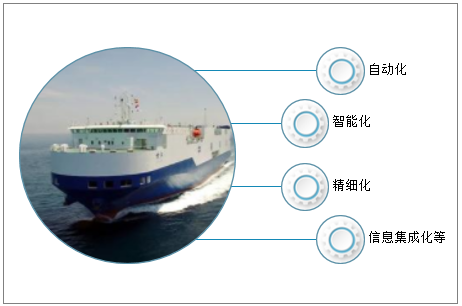

近年来,国内外船舶工业结构调整转型升级发展形势愈加迫切。同时,制造业“数字化、网络化、智能化”成为未来技术变革的重要趋势,此外,劳动力成本逐年攀升,船企的人工成本优势已不复存在,船舶工业广泛使用机器人的计划势在必行。目前,我国一些船企在钢板切割、焊接等建造环节使用机器人的优势已经显现。未来,将会有越来越多的机器人应用到造船焊接、装配、喷涂以及质检等工序中。全球新一轮科技革命和产业革命正在向我们走来,船舶工业也正朝着自动化、智能化、精细化和信息集成化等方向发展。

随着物联网、大数据、云计算、人工智能与机器人技术的跨学科融合,机器人技术必将跨上一个新的台阶。以“工业4.0”、“中国制造2025”、“5G通讯”等国家战略为契机,我国更加大力度推广机器人,提高船舶工业自动化和智能化。

船舶工业行业发展趋势

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国船舶工业行业投资潜力研究及发展趋势预测报告

《2026-2032年中国船舶工业行业投资潜力研究及发展趋势预测报告》共十四章,包含中国船舶电子产业分析,船舶导航设备及水上通信分析,船舶监控与识别系统等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国船舶工业行业全景速览:我国正逐步发展成为新的全球造船业中心[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)