一、进口气价格主导中国气源成本变化

在能源结构升级及环保治理高压之下,中国天然气消费将在未来一段时间内保持高速增长。但从供给端来看,国产天然气及进口管道气供应相对刚性,LNG进口作为最灵活的供给方式成为当下的必然选择,预计未来几年我国LNG进口量将保持高速增长,建议关注LNG进口产业链的投资机会。

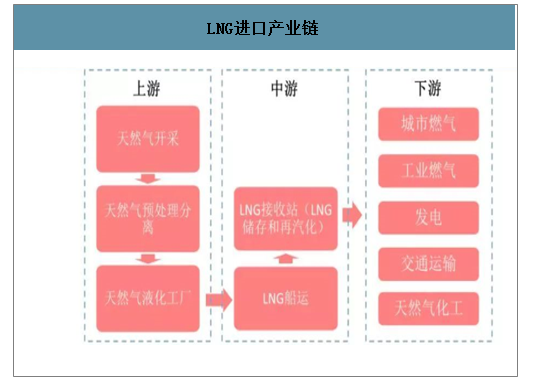

整体来看,LNG进口产业链分为上游气源、中游LNG接收站、下游分销三个环节,本篇报告中将对LNG进口产业链的发展趋势及格局进行详细梳理。

LNG进口产业链

数据来源:公开资料整理

LNG进口产业链的上游环节主要指海外气源的采购和运输。上游开采商首先进行天然气的勘探及开发,并将开采出的天然气进行加工、纯化、液化,之后储存在LNG运输船的储罐内运往海外目的地。LNG运输船到达海外目的地LNG接收站,船上的LNG会被卸载并储存在LNG接收站的储罐内,并在需要时由LNG接收站的汽化设施重新汽化。

影响全球LNG供给的因素是多方面的,从产业链的角度来看,主要包括天然气储量和开采量、天然气液化工厂产能、LNG运输船运力等几个方面。总体来看,在未来一段时间内全球天然气产量有望保持稳健增长,天然气液化工厂产能、LNG运输船的运力均有快速提升,从而保证全球LNG供给处于较为宽松的状态。

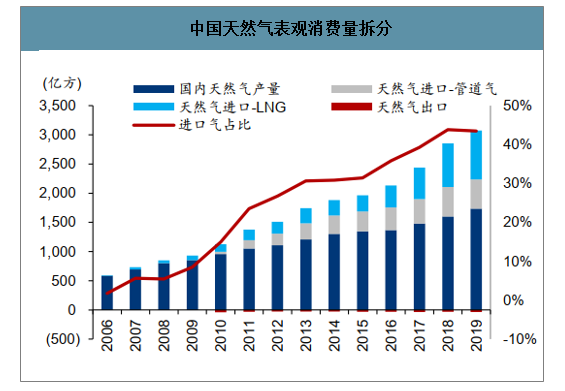

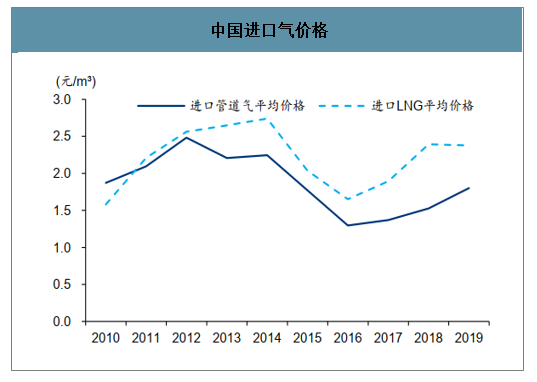

智研咨询发布的《2020-2026年中国石油天然气行业发展战略规划及销售渠道分析报告》显示2009年以后,随着国产气面临增速瓶颈,中国天然气表观消费量的快速增长只能通过进口管道气和进口LNG满足供应,天然气对外依存度大幅上升, 2019年天然气对外依存度达43%。进口气价格决定了中国气源成本变化:1)中石油为主体的上游天然气开发商主导国产气开发,国产气生产成本总体相对稳定;2)进口气量占比已经接近一半,对气源成本的影响权重已很高;3)进口气随着原油价格波动较大,是气源成本的主要变化来源

中国天然气表观消费量拆分

数据来源:公开资料整理

中国天然气表观消费量增速与国内产量增速

数据来源:公开资料整理

中国天然气供给拆分(2019)

数据来源:公开资料整理

中国进口气价格

数据来源:公开资料整理

二、进口 LNG 以中长协为主,挂钩原油价格

(一)、需求推升 LNG 进口量,中长协为 LNG 进口主力

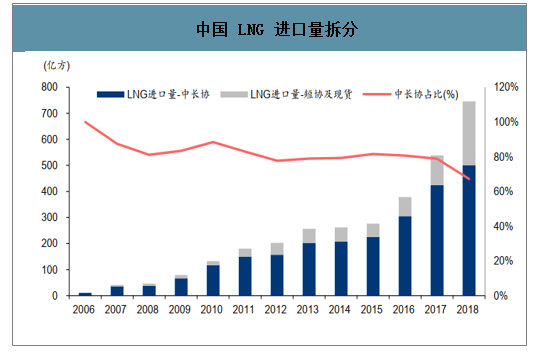

LNG 进口在天然气表观消费结构中占比逐年提升,其中以中长协为主,短协及现货贸易崭露头角。受国家对于清洁能源需求的政策要求,中国天然气产量及管道进口量不足以满足国内天然气需求,继而推动 LNG 进口量逐年攀升。2016-2019 年 LNG 进口量 CAGR达 32%,在天然气表观需求中的占比从 2016 年的 17.7%,提升至 2019 年的 27.2%,LNG进口在天然气表观消费结构中占比逐年提升。中国 LNG 进口长期以来以中长协为主, 2018 年 LNG 中长协进口量为 501 亿方,占整体 LNG 进口量的 67%。同时随着 LNG 进口量的快速扩张,LNG 短协及现货贸易快速发展,2018 年 LNG 短协及现货进口量达 244 亿方,而 2016 年仅为 73 亿方。

中国 LNG 进口量拆分

数据来源:公开资料整理

(二)、三桶油牵头 LNG 中长协进口,直线型为主要定价方式

LNG 中长协进口由三桶油主导,近五年买方逐渐多元化。国内主力 LNG 买方是中海油、中石油、中石化,2015 年开始油价处于低位,国有发电集团、区域性能源企业和城市燃气企业陆续签订近20 个中长协和短协,丰富了买方的多元性。此外,卖方为了保证 LNG 供应的稳定性,逐渐推出资源池供货,例如 BP portfolio、Shell portfolio、Total portfolio 等等,买卖双方还会在签订合同的同时约定各种调节机制,这些措施在一定的基础量上,为买卖双方提供了更大的灵活性。

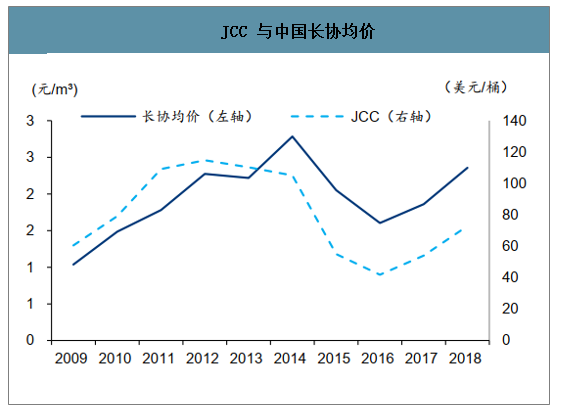

中国仅 3 个中长协合同采用 S 曲线定价,其余合同均采用直线定价,且大部分不含重谈条款。截至 2018 年末,中国中长协生效合同共计 19 个,其中仅 3个中长协合同采用 S 曲线定价(3 个 S 型合同供气量约占 2018 年长协气量的 24.5%,且2006 年中海油与印度尼西亚的 S 型合同含重谈条款),其余 16 个中长协合同均采用直线定价。2018 年,19 个合同标准供气量约 4458 万吨,实际供气量占比为 81%,部分中长协合同 2018 年开始供气,供气量没能达到合同标准水平。预计 2019-2021 年中国 LNG 中长协标准供气量约为 5438、5838、6238 万吨。

JCC 与中国长协均价

数据来源:公开资料整理

中国长协标准供应量及实际进口比率

数据来源:公开资料整理

中国 LNG 中长协协议

类别 | 买方 | 签署价格公式 | 项目所在位置 | 卖方 | 签署年份 | 周期(年) | 开始供应时间 | 结束供应时间 | 气量(万吨/年) |

中长期 | 中海油 | S型 | 澳大利亚西北大陆架项目 | Woodside | 2002 | 25 | 2006 | 2031 | 330 |

中长期 | 中海油 | S型 | 印度尼西亚东固项目 | BP | 2004 | 25 | 2009 | 2034 | 260 |

中长期 | 中海油 | S型 | 马来西亚Tiga项目 | Petronas | 2006 | 25 | 2009 | 2034 | 300 |

中长期 | 中海油 | 直线型 | 卡塔尔 | Qatargas | 2008 | 25 | 2009 | 2034 | 200 |

框架协议 | 中海油 | 直线型 | Total全球的10个项目 | Total | 2008 | 20 | 2010 | 2030 | 150 |

中长期 | 中海油 | 直线型 | 澳大利亚柯蒂斯项目 | BG | 2010 | 20 | 2014 | 2034 | 360 |

中长期 | 中海油 | 直线型 | 全球LNG资源组合 | BG | 2013 | 20 | 2015 | 2035 | 500 |

中长期 | 中海油 | 直线型 | 美国德克萨斯 | BP | 2014 | 20 | 2019 | 2039 | 150 |

框架协议 | 中海油 | 直线型 | 加拿大不列颠哥伦比亚省 | Woodfibre | 2018 | 13 | 2023 | 2036 | 75 |

框架协议 | 中海油 | 直线型 | 刚果 | NewAge | 2018 | 20 | 2021 | 2041 | 100 |

框架协议 | 中海油 | 直线型 | PetronasPortfolio | Petronas | 2018 | 5~10 | 2019 | ||

中长期 | 中石油 | 直线型 | 澳大利亚高庚 | Shell | 2008 | 20 | 2011 | 2031 | 200 |

中长期 | 中石油 | 直线型 | 卡塔尔 | Qatargas | 2008 | 25 | 2011 | 2036 | 300 |

关键条款协议 | 中石油 | 直线型 | 澳大利亚高庚 | Exxon Mobil | 2009 | 20 | 2015 | 2035 | 225 |

中长期 | 中石油 | 直线型 | 俄罗斯亚马尔 | Novatek | 2014 | 15 | 2019 | 2034 | 300 |

中长期 | 中石油 | 直线型 | 墨西哥湾(美国项目) | Cheniere | 2018 | 25 | 2018 | 2043 | 120 |

中长期 | 中石油 | 直线型 | 卡塔尔 | Qatargas | 2018 | 22 | 2018 | 2040 | 340 |

中长期 | 中石化 | 直线型 | 巴布亚纽几内亚 | ExxonMobil | 2009 | 20 | 2014 | 2034 | 200 |

中长期 | 中石化 | 直线型 | 澳大利亚太平洋 | APLNG | 2011 | 20 | 2015 | 2035 | 760 |

中长期 | 中石化 | 直线型 | 太平洋西北LNG项目 | Petronas | 2014 | 20 | 2019 | 2039 | 480 |

中长期 | 华电 | 直线型 | - | BP | 2015 | 20 | 2020 | 2040 | 100 |

中长期 | 华电 | 直线型 | - | Chevron | 2015 | 10 | 2020 | 2030 | 100 |

中长期 | 新奥 | 直线型 | - | Chevron | 2016 | 10 | 2018 | 2028 | 65 |

中长期 | 新奥 | 直线型 | - | Origin | Energy | 2016 | 5 | 2018 | 2023 |

中长期 | 新奥 | 直线型 | - | Total | 2016 | 10 | 2018 | 2028 | 50 |

框架协议 | 广州燃气 | 直线型 | - | WoodfibreLNG | 2016 | 25 | 2020 | 2045 | 100 |

框架协议 | 九丰 | 直线型 | - | Petronas | 2016 | 6 | 2017 | 2023 | 70 |

框架协议 | 九丰 | 直线型 | - | Chevron | 2016 | 10 | 2018 | 2028 | 50 |

备忘录 | 九丰 | 直线型USA/MonkeyIsland | - | LNG | 2016 | 20 | 2022 | 2042 | 200 |

备忘录 | 中国燃气 | 直线型 | - | DelfinFLNG | 2017 | 15 | 2021 | 2036 | 300 |

中长期 | 浙能 | 直线型 | - | ExxonMobil | 2018 | 20 | 2020 | 2040 | 100 |

框架协议 | 新奥 | 直线型 | - | MexicoPacific | 2018 | 15 | 100 | ||

框架协议 | 新奥 | 直线型 | - | NextDecade | 2018 | 20 | 2023 | 2043 | 100 |

框架协议 | 新奥 | 直线型 | - | VentureGlobal | 2018 | 20 | 2024 | 2044 | 100 |

框架协议 | 新奥 | 直线型 | - | Woodside | 2018 | 10 | 2025 | 2035 | 100 |

数据来源:公开资料整理

(三)、行中长协来源集中,定价参数存在差异

1、中国 LNG 中长协来源相对集中

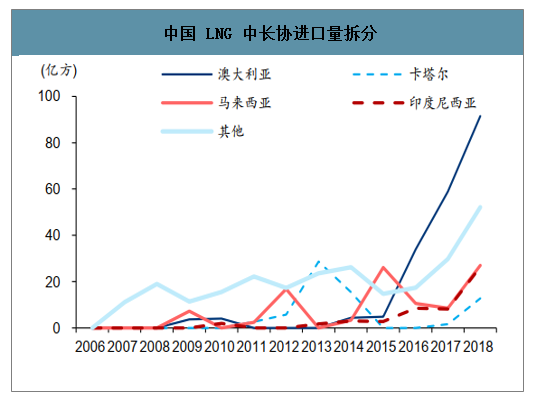

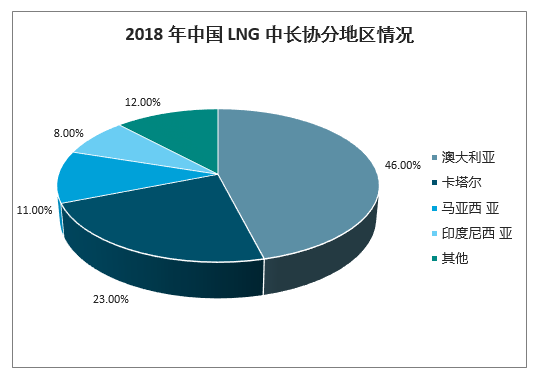

中国的 LNG 中长协进口来源相对集中,2018 年澳洲、卡塔尔占比接近 70%。2018 年中国从澳大利亚、卡塔尔、马来西亚和印尼四个国家进口的中长协 LNG 占比达到 88%。2014 年后,巴布亚新几内亚、美国与俄罗斯的 LNG 长协合同不断落地,预计三个国家未来几年的 LNG 长协气量不断增加。

中国 LNG 中长协进口量拆分

数据来源:公开资料整理

2018 年中国 LNG 中长协分地区情况

数据来源:公开资料整理

2、测得澳大利亚 LNG 直线型中长协斜率约 14%,处于主流斜率区间

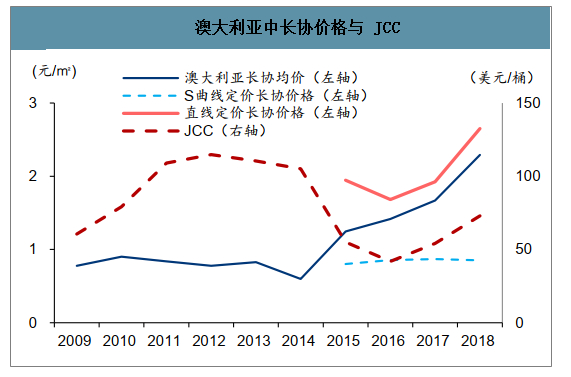

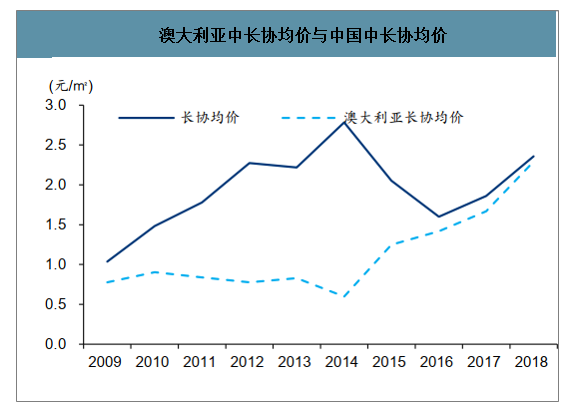

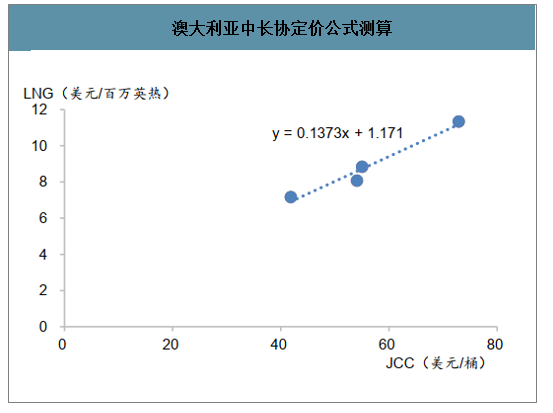

截至 2018 年末,来自澳大利亚的生效长协合同共 4 个,其中 2002年签署的合同以 S 曲线方式定价,其余以直线型定价。自 2009 年以来澳大利亚长协合同一直低于中国LNG进口长协均价,其中2002年签署的长协合同对拉低价格起到重要作用。拆分出 2009-2018 年卡塔尔 LNG 中长协的进口量与进口金额,并将其与 JCC 进行回归,测算得直线型定价公式斜率 A 为 14%,截距 B 为1.2。

澳大利亚长协生效合同(不包含资源池类型长协合同)

类别 | 买方 | 签署价格公式 | 卖方 | 项目所在位置 | 签署年份 | 周期(年) | 开始供应时间 | 结束供应时间 | 气量(万吨/年) |

中长期 | 中海油 | S型 | Woodside | 澳大利亚西北大陆架项目 | 2002 | 25 | 2006 | 2031 | 330 |

中长期 | 中海油 | 直线型 | QCLNG | 澳大利亚柯蒂斯项目 | 2010 | 20 | 2014 | 2034 | 360 |

中长期 | 中石化 | 直线型 | APLNG | 澳大利亚太平洋 | 2011 | 20 | 2015 | 2035 | 760 |

中长期 | 中石油 | 直线型 | ExxonMobil | 澳大利亚高庚 | 2009 | 20 | 2016 | 2036 | 225 |

数据来源:公开资料整理

澳大利亚 LNG 进口量拆分

数据来源:公开资料整理

澳大利亚中长协价格与 JCC

数据来源:公开资料整理

澳大利亚中长协均价与中国中长协均价

数据来源:公开资料整理

澳大利亚中长协定价公式测算

数据来源:公开资料整理

3、测得澳大利亚 LNG 直线型中长协斜率约 17%,斜率相对偏高

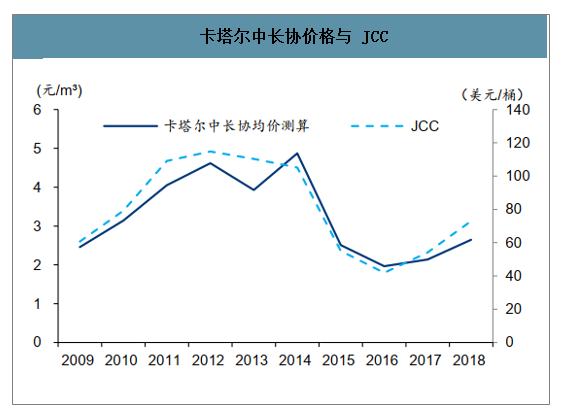

截至 2018 年末,来自卡塔尔的生效长协合同共 3 个,均以直线型定价。自 2009 年以来卡塔尔长协合同一直高于中国 LNG 进口中长协均价,主因合约签订年份 2008 年 JCC 均价 102 美元,为油价高点,导致直线型定价公式中 P(LNG)=A*JCC+B中的斜率 A 较高。根据相关数据,拆分出 2009-2018 年卡塔尔 LNG中长协的进口量与进口金额,并将其与 JCC 进行回归,测算得直线型定价公式斜率 A 为17%,截距 B 为 0.3。卡塔尔长协生效合同(不包含资源

池类型长协合同)

类别 | 买方 | 签署价格公式 | 卖方 | 项目所在位置 | 签署年份 | 周期(年) | 开始供应时间 | 结束供应时间 | 气量(万吨/年) |

中长期 | 中海油 | 直线型 | QatargasⅢ | 卡塔尔 | 2008 | 25 | 2009 | 2034 | 200 |

中长期 | 中石油 | 直线型 | QatargasⅣ | 卡塔尔 | 2008 | 25 | 2011 | 2036 | 300 |

中长期 | 中石油 | 直线型 | Qatargas II | T1/T2卡塔尔 | 2018 | 22 | 2018 | 2040 | 340 |

数据来源:公开资料整理

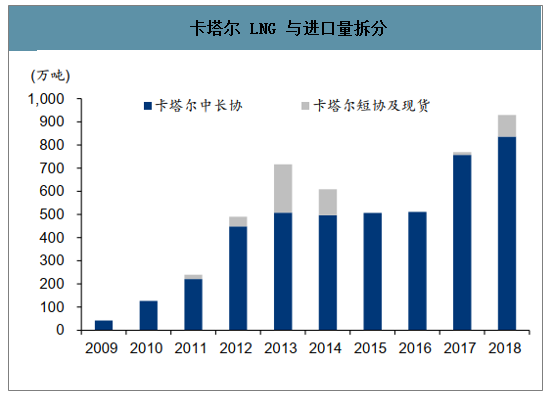

卡塔尔 LNG 与进口量拆分

数据来源:公开资料整理

卡塔尔中长协价格与 JCC

数据来源:公开资料整理

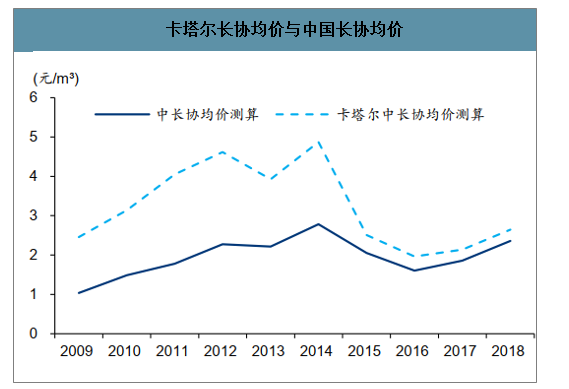

卡塔尔长协均价与中国长协均价

数据来源:公开资料整理

卡塔尔中长协定价公式测算

数据来源:公开资料整理

(四)、油价为 LNG 中长协核心变量

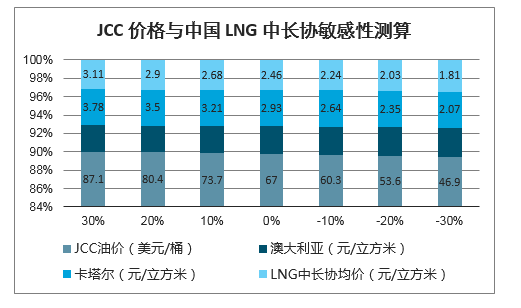

由于澳大利亚、卡塔尔的中长协合同占比接近 70%,判断澳卡两国 LNG 中长协价格基本决定了 LNG 中长协价格中枢,可以测度两国中长协价格相对 JCC 的敏感性,判断我国 LNG 中长协价格相对油价的变化趋势。测算得 JCC 价格下降 10%,澳大利亚与卡塔尔中长协价格分别下降 0.18/0.29 元/立方米,用两者进口量加权平均,即测得我国 LNG 中长协均价下降 0.22 元/立方米。

JCC 价格与中国 LNG 中长协敏感性测算

数据来源:公开资料整理

三、未来我国LNG市场发展潜力巨大,供需持续偏紧,加大LNG进口是必然选择,

2016年底由国家发改委、国家能源局发布的《能源发展十三五规划》及《天然气发展十三五规划》提出“进行能源消费结构,将天然气作为煤、石油之后的新一代主体能源,2020年天然气消费量占一次能源消费比例从2016年的6.3%提升到8%到10%,煤炭消费比重降低到58%以下。”除此之外,还对能源供应能力提出目标“要求国内一次能源生产量约40亿吨标准煤,其中煤炭39亿吨,天然气2200亿方。”

2018年9月15日,国务院印发《关于促进天然气协调稳定发展的若干意见》,这是到迄今为止针对天然气行业发展所发布的最高规格指导政策,由此可见,提高天然气使用占比已经上升至国家战略高度,将是未来相当长时间的发展趋势。

《天然气发展“十三五”规划提出》提出,到2020年,天然气产量、供应保障能力分别达到2070、3600亿方;常规天然气、页岩气、煤层气产量分别达到1670、300、100亿方;气化人口4.7亿人;管输里程达到10.4万公里,输气能力达 4000 亿方。《中长期油气管网规划》对我国天然气产业的发展指定了具体目标,规定了天然气管网总里程、天然气管道进口能力、LNG卸载能力等天然气行业重要指标。

《关于促进天然气协调稳定发展的若干意见》提出,“力争到2020年底国内天然气产量达到2000亿方以上”,通过“健全天然气多元化海外供应体系”,“构建多层次储备体系”,“研究将中央财政对非常规天然气补贴政策延续到‘十四五’时期,将致密气纳入补贴范围。”等措施推进天然气产业稳定发展,在国家顶层政策层面为产业发展奠定信心。

天然气供给持续偏紧,价格维持高位。受《加快推进天然气利用的意见》、《京津冀及周边地区2017年大气污染防治工作方案》等相关政策颁布,煤炭消费减量替代、工业和居民“煤改气”工作全力推进影响,2017年我国天然气消费量达到2433亿方,同比增长15%。2017年9月以来,LNG价格出现快速上涨,均价由3500元一路暴涨至2017年12月中旬的7400元,个别地区LNG价格突破10000元;进入2018年以来,伴随供暖季结束,LNG价格出现回落,但2018年整体价格水平相较于去年同期仍有大幅增长,2018前三季度LNG市场价均价为4230元,同比增长34%,呈现淡季不淡态势。2018年1月LNG价格燃气一波新的涨势,1月末价格从年初的5200元涨至7000元,随供暖季结束价格又一路下跌至4月末的3200元,随后直至11月末,LNG价格呈现小幅波动上升的趋势,12月初以来LNG价格出现跳涨,目前价格稳定在6000元左右水平。

2019年中国LNG进口量为814亿立方米,同比增长11.35%,目前我国是仅次于日本的第二大LNG进口国,2019年中国进口LNG占天然气供应总量的61.57%,比2018年增加8个百分点,未来我国LNG市场发展潜力巨大。

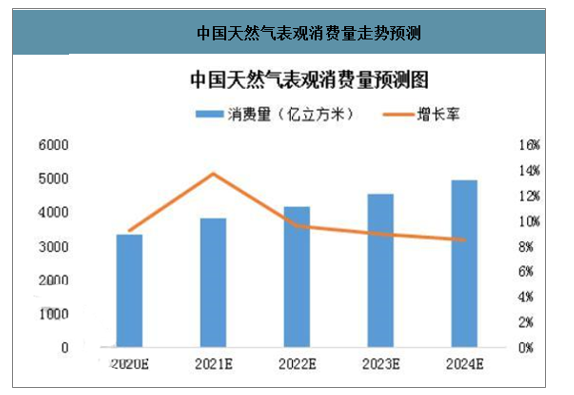

中国天然气表观消费量走势预测

数据来源:公开资料整理

在我国环保政策的持续推动下,天然气作为新兴的清洁能源,势必要成为我国今后发展的能源动力。2013年至2019年,我国天然气表观消费量逐年增加,2018年增幅高达19.24%,受“煤改气”政策灵活推行等影响下,预计2020年至2024年,我国天然气表观消费量增幅维持在10%左右,我国天然气消费减速不减量,整体的消费形式还是持续增加的。

未来几年我国LNG进口潜力巨大,原因主要有以下几点:

天然气资源分布情况

我国自产油气田主要集中在西北、西南、华北等区域,要想把自产天然气输送到东部地区就要依靠长输管道,目前来讲我国进口管道气成本较高,相应的管输费价格也不低廉,而我国LNG接收站主要建设在东部沿海地区,京津冀、长三角、珠三角等区域是天然气的主要消费大省,依靠LNG接收站可以实现资源的就近消化,并且国际现货到岸价格比较低廉,沿海接收站进口LNG不论是在距离还是价格方面都要优于管道气。

我国目前的储气现状

目前全球10%左右的天然气消费量由地下储气库供应,西欧国家和俄罗斯的这一供应比例则分别达到20%和30%。而我国地下储气库建设比较晚,仅占消费量的3.1%。LNG接收站除了接收海外进口天然气外,还配备LNG储罐用于储备调峰,LNG储罐具有一定的削峰填谷的作用,接收站也可根据实际消费情况适时调整船期到货。这一方面是管道气难以匹敌的。另外LNG罐式集装箱是一种新型的LNG采购运输形式,罐箱本身就是一个储配中心,可用作专用储罐,这也在一定程度上弥补了我国储存能力的缺口。

接收站拟投产规模大

目前国内已经投产的液化天然气接收站数目达到22座,总接受能力达到7440万吨/年。2020年投产的接收站有中海油滨海LNG接收站和青岛董家口二期项目,共涉及产能700万吨/年,目前总计有12座在建接收站,19座拟建接收站,未来我国接收站接收能力扩大,LNG进口数量也将进一步增加。

接收站利用率提高

12月9日国家油气管网公司正式挂牌,国家管网成立后,LNG接收站将逐步对第三方开放,部分接收站将纳入国家管网公司麾下。接收站的公平开放实施第三方准入原则,非三桶油的其他企业和贸易商均可进口自己所需的LNG资源,接收站利用率会大幅提高,进口增量增加,进口业务庞大,接收站进口潜力进一步被挖掘。

另外长输管道的建设受建设期限、成本等因素约束,并且按照目前国内的定价机制来讲,进口管道气存在价格倒挂问题,因此,综上所述,我国未来LNG进口潜力巨大,发展可期。

目前国内的消费现状,并且从国内天然气资源分布,储气现状,接收站规模和利用率四个方面简单阐述了我国LNG进口潜力问题,本文就上文提到的几点做进一步的深度分析,并考虑了在LNG进口享受优势的同时指出了几点竞争压力。

2019年我国天然气消费增长显著,天然气表观消费量达3059亿立方,同比增长8.9%,与此同时,国内自产增速在11.05%,而在进口方面,2019年我国进口管道气508亿立方米,同比下滑1.55%,为了确保天然气的供应和发展,LNG进口无疑是最好的补充,2019年我国进口液化天然气814亿立方米,同比增长11.35%,在进口气中比列达到61.57%。

2020年是“十三五”规划的最后一年,中国天然气工业正朝着实现能源结构10%的目标迈进,政府方便也是以各种方式确保供应以支持发展,基于我国富煤缺油少气的能源国情,国内油气田生产几近于上限,管道气进口也面临重重阻碍,未来我国天然气供应的最大引擎便是LNG进口。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国LNG行业市场运行格局及投资趋势研判报告

《2026-2032年中国LNG行业市场运行格局及投资趋势研判报告》共十五章,包含中国LNG行业发展潜力评估及趋势前景预判,中国LNG行业投资价值评估及投资机会分析, 中国LNG行业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国LNG行业产量、进出口贸易、价格及重点企业分析:地缘冲突推高进口成本,国内产量增长难抑LNG价格上行[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)