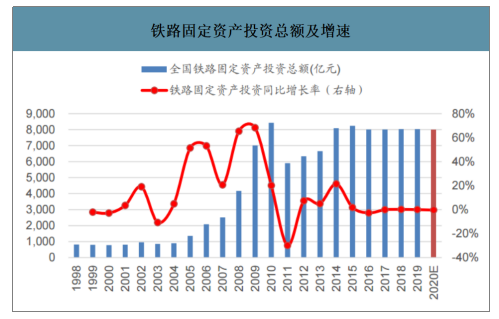

铁路固定资产投资保持平稳。2019年全国铁路固定投资完成8029亿元,国家铁路完成7511亿元.投资总体较为平稳,较2018年的投资总额8028亿元相比基本持平。从投资构成上看,基建投资和车辆购置投资也与2018年大致持平,分别为7000亿元与1000亿元左右。

铁路固定资产投资总额及增速

数据来源:公开资料整理

铁路固投中基本建设投资和增速

数据来源:公开资料整理

铁路固投中车辆购置投资和增速

数据来源:公开资料整理

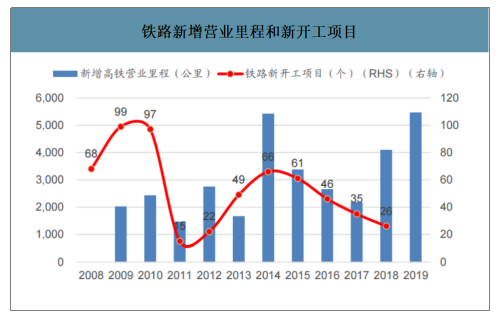

新开通里程明显增长。2019年,全国铁路投产新线8489公里,其中高铁5474公里,分别同比增长了81.27%和33.51%。新开通里程快速增长,主要和2013~2016年新开工项目较多有关。截至2019年底,全国铁路营业里程达到13.9万公里以上,其中高铁3.5万公里。根据此前铁路发展中长期目标:到2020年,全国铁路营业里程达到15万公里,其中高铁3万公里;到2025年,铁路网规模达到17.5万公里,其中高铁3.8万公里左右。预计2020年铁路通车里程还将进一步增长。

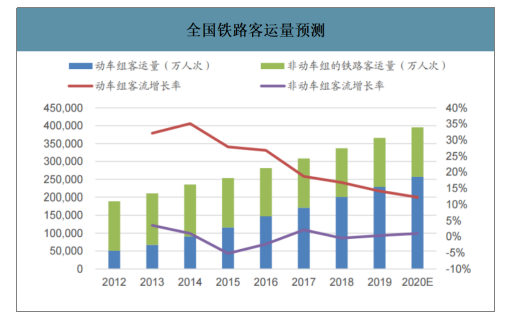

智研咨询发布的《2020-2026年中国铁路设备行业市场需求潜力及战略咨询研究报告》数据显示:2019年客货运输强劲增长。2019年,国家铁路完成旅客发送量35.7亿人,同比增长7.7%,其中动车组旅客发送量22.9亿人,同比增长14.1%,占比64.15%,占比持续提升,动车组负载了超过半数的旅客发送量。国家铁路完成货物发送量34.4亿吨,同比增长7.8%。

铁路新增营业里程和新开工项目

数据来源:公开资料整理

新线投产有望进一步增长。到2020年,全国铁路营业里程达到15万公里,其中高铁3万公里;到2025年,铁路网规模达到17.5万公里,其中高铁3.8万公里左右。预计在2020年,作为十三五计划的收官之年,新通车里程有望在2019年的高基数上进一步增长。2013~2016年新开工项目数量也较多,也为里程增长奠定了坚实的基础。

总投资保持高位运行。2020年交通运输将完成铁路投资8000亿元。铁路投资自2014年起,已连续6年维持在每年8000亿的投资水平。预计2020年总投资依然将完成年初投资计划,保持高位运行;同时,新里程的通车势必带来更多新车购置需求,2020年的投资有望向车辆采购做更多倾斜。

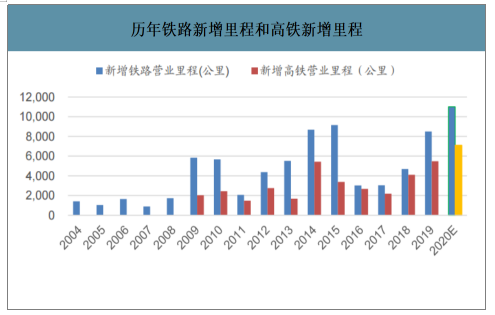

历年铁路新增里程和高铁新增里程

数据来源:公开资料整理

随着高铁网的日益发达完善,方便快捷的高铁运输服务和高铁成网优势的发挥有效激发旅客出行需求,高铁动车组旅客发送人数持续快速增长。2019年国家铁路完成旅客发送量35.7亿人,同比增长7.7%,其中动车组旅客发送量22.9亿人,同比增长14.1%;非动车组的客运量增速只有0.4%,动车组客运量占全国铁路客运量的比重由2012年的26.9%提升至2019年的62.57%。随着人民生活水平的日益提高,以动车组、航空等高端出行为代表的客流持续高增长,动车组客流显著高于非动车组。

全国铁路客运量预测

数据来源:公开资料整理

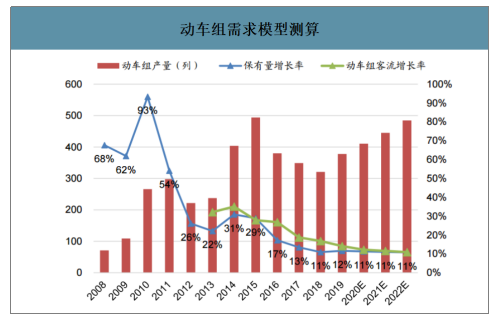

新通车里程的增加及客流量的快速增长将推动动车组保有量上升。2008-2018年间动车组保有量稳步增长,年均增长35.36%,截止2018年,动车组保有量为26048辆(折合为3256标准组),当年保有量新增2568量(折合为321组)。随着未来客流量的驱动及新通车里程的增加,动车组产量有望从2018年的低谷回升。预计动车组保有量增速略低于客流增速,到2022年之前将保持每年10%以上的复合增速。2020年动车组保有量将有望达到4000组以上。

动车组需求模型测算

数据来源:公开资料整理

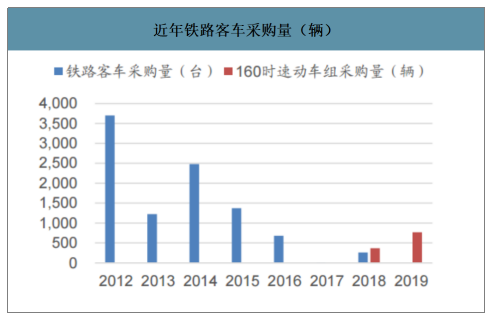

2018年底全国铁路客车拥有量为72,000辆,其中动车组拥有量为26048辆。即存量的普客列车约4.6万辆;若按替换其中50%的存量,每辆车单价500万/辆计算,市场空间可达1150亿元。

近年铁路客车采购量(辆)

数据来源:公开资料整理

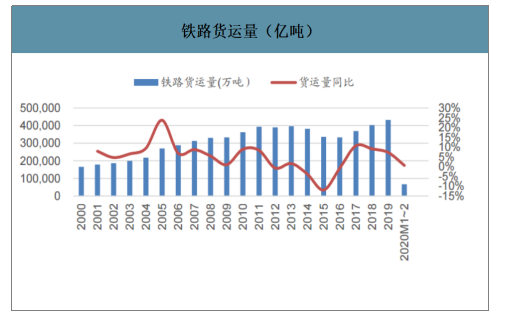

公转铁带动,铁路货运量快速增长。煤炭、铁矿石、石油等大宗商品是铁路的主要货源,因此铁路货运与大宗商品的需求密切相关。受益于2017年以来大宗商品价格回升,铁路货运量结束此前多年低迷,重回增长轨道。2018年6月底,国务院通过交通部提出的调整运输结构计划,其中包括铁路三年货运增量行动,提出2020年铁路货运量达到47.9亿吨,较2017年增长30%,重点增量来自于煤炭、铁矿石等大宗物资。

2019年,国家铁路完成货物发送量34.4亿吨,创历史新高,同比增长7.8%。此前,国家铁路货运量的最高峰是2011年的32.95亿吨。2020年1-2月,全国铁路累计发送货物6.7亿吨,同比增长0.6%,尤其2月完成量同比增加1332万吨,增长4.5%,为历史最高值。

铁路货运量(亿吨)

数据来源:公开资料整理

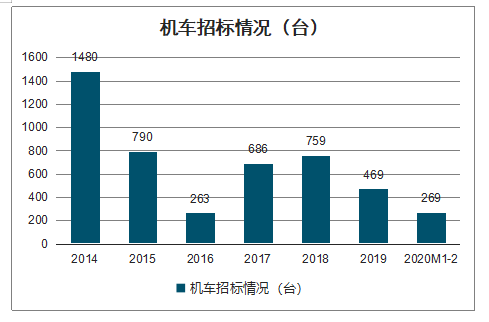

机车需求额外受益于电气化进程。2016年由于车辆采购金额降低,机车产销量出现大幅降低;在2017年,机车业务则出现了恢复性增长;2018年受益公转铁等积极带动,机车车辆采购数量达到759台。此外,电力机车受益于国家铁路电气化进程的推进稳步增长,逐渐取代内燃机车占比。未来预计电力机车比重将逐步增加。

机车招标情况(台)

数据来源:国家统计局、智研咨询整理

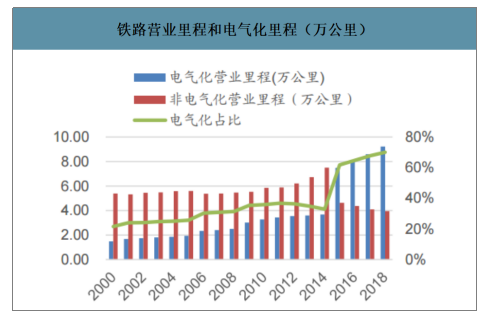

铁路营业里程和电气化里程(万公里)

数据来源:公开资料整理

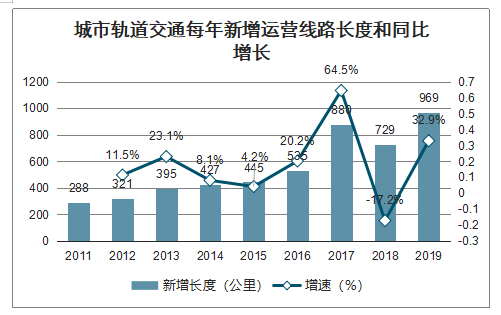

城轨发展提速。截至2019年12月31日,中国内地累计有40个城市开通城轨交通运营线路6730.2公里。在2019年,有温州、济南、常州、徐州、呼和浩特5个城市新开通城轨交通运营;另27个城市有新增线路(段)投运;全国一共新增运营线路968.77公里,同比增长32.94%,再创历史新高。如按照6亿元/公里的投资计算,2019年城轨投资完成额可达到5800亿元以上。

城市轨道交通每年新增运营线路长度和同比增长

数据来源:中国城市轨道交通协会、智研咨询整理

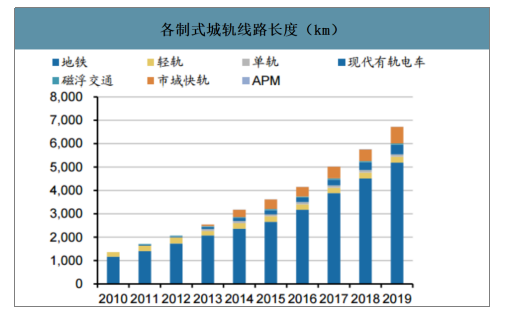

在城轨运营总长度6730.27公里中,地铁线路长度为5187.02公里,占77.07%;轻轨255.40公里,占3.90%;单轨98.5公里,占1.46%;市域快轨715.61公里,占10.63%;现代有轨电车405.64公里,占6.03%;磁浮交通57.90公里,占0.86%;APM线10.20公里,占0.15%。

各制式城轨线路长度(km)

数据来源:公开资料整理

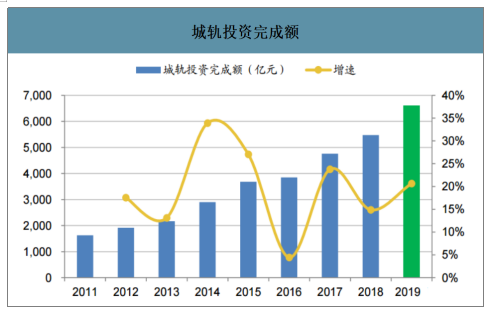

投资增速进一步加快。2018年城轨投资已完成5,470亿元,同比增长14.88%。而在2019年,全国一共新增运营线路968.77公里,同比增长32.94%,再创历史新高。如按照7亿元/公里的投资计算,2019年城轨投资完成额可达到6700亿元以上,增速超过20%。

城轨投资完成额

数据来源:公开资料整理

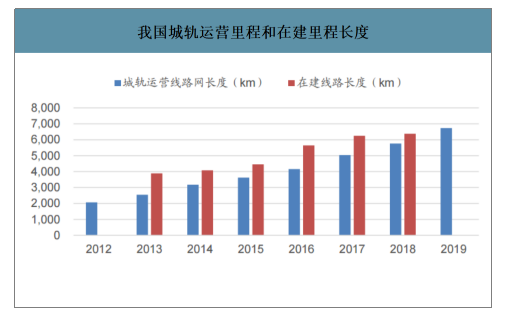

我国城轨运营里程和在建里程长度

数据来源:公开资料整理

有望在2020年实现增速进一步提升。在2020年城轨车辆需求有望得到进一步的提升。主要因为:1)新通车里程有望大幅增长。城轨建设通常具有3~7年左右的建设周期,作为“十三五”建设规划内的项目,在2020这一收官之年,有超过2000公里的线路竣工通车投入运营。通常城轨车辆采购在竣工通车前完成,因此新增里程带来的需求有望带动增速进一步提升;2)已通车运营线路的加密需求持续增长。线路加密的本质来自于客运量需求提升。我国大多数城市轨道交通线路在建设初期,对车辆设备的配置并不是非常密集,随着后期客流量提升,车辆设备会再次采购。我国轨交运营线路数是不断增长的,其在2015年前后也有上百条的线路投入运营,这部分线路在运营时间超过5年后,普遍都会有车辆加密的需求。

城轨每年新增运营线路长度与预测(km)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国铁路设备行业市场现状调查及投资潜力研判报告

《2026-2032年中国铁路设备行业市场现状调查及投资潜力研判报告》共八章,包含2026-2032年中国铁路设备产业园区规划与运营策略,中国铁路设备行业重点企业分析,2026-2032年中国铁路设备行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询