NB-IoT,称窄带物联网,是由3GPP组织开发的为大范围蜂窝网与设备服务的低功耗广域网络(LPWAN)广播技术。其诞生于2014年5月华为和Vodafone共同提出的NB-M2M技术,而后进化为NB-CIoT;2015年7月,Nokia、Ericsson、Intel提出了NB-LTE技术,随后3GPP在上述两者之上着手制定标准,并在2016年7月确定标准,至此NB-IoT正式形成。

NB-IoT的诞生及演进

数据来源:公开资料整理

NB-IoT具备四大特点:1)广覆盖,在同样的频段下,NB-IoT比现有的网络增益20dB,相当于提升了100倍覆盖区域的能力,可覆盖室内和地下室。

2)多连接,一个扇区能够支持10万个连接,支持低延时敏感度、超低的设备成本、低设备功耗和优化的网络架构。

3)低功耗,工作模式主要以待机为主,只有在需要传输数据时才会启动,所以终端模块的待机时间和电池使用寿命可长达10年。

4)低成本,预期单个接连模块不超过5美元。因此,NB-IoT可广泛使用于公用事业、智慧城市、消费电子、设备管理、智能建筑、智慧物流、农业与环境等多个应用场景。

NB-IoT可广泛使用于多个应用场景

运用领域 | 具体应用场景 |

公共事业 | 智能水表、智能水务、智能气表、智能热表 |

智慧城市 | 智能停车、智能路灯、智能垃圾桶、智能窖井盖 |

消费电子 | 独立可穿戴设备、智能自行车、慢病管理系统、老人小孩管理 |

设备管理 | 设备状态监控、白色家电管理、大型公共基础设施、管道管廊安全监控 |

智能建筑 | 环境报警系统、中央空调监管、电梯物联网、人防空间覆盖 |

指挥物流 | 冷链物流、集装箱跟踪、固定资产跟踪、金融资产跟踪 |

农业与环境 | 农业物联网、畜牧业养殖、空气实时监控、水质实时监控 |

其他应用 | 移动支付、智慧社区、智能家居、文物保护 |

数据来源:公开资料整理

一、智能水表行业边际变化明显,高景气度下龙头公司有望充分获益

2019年以来,水表行业边际变化明显:1)政策持续出台,对水表使用的量和质均提出明确要求;2)NB-IoT水表加速推广,技术成熟有效解决行业痛点;3)存量旧表置换+增量新表升级,152亿市场空间正释放。目前,水表行业市场集中仍然较低,宁波水表、三川智慧、新天科技等三家龙头企业市占率仅为20%左右,考虑到:1)未来3年市场空间加速释放,行业景气度仍将高企;2)NB-IoT水表的研发和生产对技术水平要求较高,只有行业龙头企业具备研发、生产和销售能力;3)NB-IoT水表的运维和数据分析处理能力也对水表企业提出更高要求,因此,预计龙头企业有望在行业高景气度下充分获益,市场占有率将进一步提升。

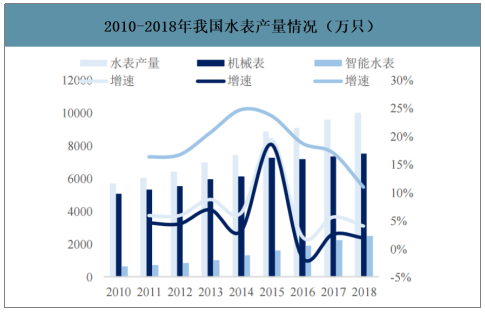

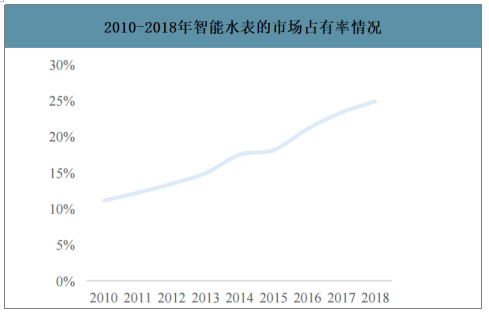

智研咨询发布的《2020-2026年中国NB-IOT行业市场发展规划及投资趋势分析报告》数据显示:2010-2018年我国水表产量从0.57亿只上升至1.00亿只,CAGR为7.24%;其中机械表产量从0.51亿只上升至0.75亿只,CAGR为5.00%,虽然增速较低,但是仍然占据了水表产量中超过75%的份额;智能水表从0.06亿只上升至0.25亿只,CAGR为18.59%,占比水表总量已经从10%左右迅速上升至接近25%。

2010-2018年我国水表产量情况(万只)

数据来源:公开资料整理

2010-2018年智能水表的市场占有率情况

数据来源:公开资料整理

2014-2019年我国出台的关于水表行业发展的重要政策文件

发布时间 | 发布部门 | 政策文件 | 主要内容 |

2014.08 | 发改委等 | 《关于促进智慧城市健康发展的指导意见》 | 电力、燃气、交通、水务、物流等公共基础设施的智能化水平大幅提升,运行管理实现精准化、协同化、一体化 |

2014.08 | 住建部、发改委 | 《关于进一步加强城市节水工作的通知》 | 要与供水企业建立用水量信息共享机制,实现实时监控。有条件的地区要建立城市供水管网数字化管控平台,支撑节水工作 |

2016.02 | 中国计量协会 | 《我国水表行业“十三五”发展规划纲要》 | 加强高性能超声水表、电磁水表、射流水表等产品的设计、工艺、装备、测量技术与可靠性试验方法的研究和开发。加大基础研究与技术攻关力度,保证智能水表2.0产品的性能指标和长期工作稳定性与可靠性,满足用户使用的要求。开展智能水表无线通信及网络接入技术的应用和研发 |

2019.01 | 市场监管总局、住建部 | 《关于加强民用“三表”管理的指导意见》 | 对在用的民用“三表”的产品信息、安装和使用时间、是否超期使用、轮换情况等方面进行登记造册,摸清在用民用“三表”的详细情况,及时做好计量失准的计量器具的更换工作 |

数据来源:公开资料整理

存量+更换需求合计为1.88亿台,增量需求为0.08亿台/年。1)存量缺口:2018年我国城镇常住人口为8.31亿人、乡村常住人口为5.64亿人;我国户均规模为2.72人,其中城镇户平均规模为2.63人、农村户平均规模为2.79人。按照国家发改委“一户一表”的政策要求,则城镇存量水表需求为3.16亿台;农村自来水普及率为81%,对应存量水表需求为1.64亿台,加总后合计存量需求为4.80亿台,考虑到目前我国水表保有量在3.50亿台左右,因此对应存量需求缺口为1.30亿台,占比目前保有量为37.14%。2)更换需求:按照水表使用期限为6年计算,假设每6年市场中的存量水表都要更换一遍,则每年更换需求约为0.58亿台。3)增量需求:2019年我国住宅房屋竣工面积为6.80亿平方米,假设户均面积为90平方米,则按照一户一表的要求,对应水表年需求增量为0.08亿台。

未来三年市场空间为151.97亿元/年,其中智能表空间为104.18亿元/年。1)假设未来3年,一户一表政策实施到位,则每年存量需求为0.43亿台、旧表更换需求为0.58亿台,如果其中智能表占比为40%,则对应存量需求的市场空间为139.66亿元,其中机械表的市场空间为44.84亿元、智能表的市场空间为94.82亿元;2)每年增量需求为0.08亿台,如果其中智能表占比为50%,则对应增量需求的市场空间为12.31亿元,其中机械表的市场空间为2.95亿元、智能表的市场空间为9.36亿元。3)未来三年,存量+增量需求加总后,合计市场空间约为151.97亿元/年。

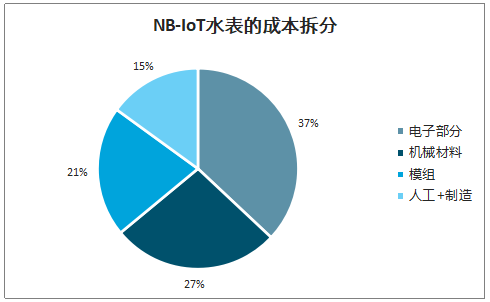

NB-IoT水表的成本拆分

数据来源:公开资料整理

普通机械表的成本拆分

数据来源:公开资料整理

未来六年水表行业和智能水表的市场空间测算(单位:亿台、亿元)

- | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

存量市场 | ||||||

一户一表 | 0.43 | 0.43 | 0.43 | - | - | - |

旧表置换 | 0.58 | 0.58 | 0.58 | 0.58 | 0.58 | 0.58 |

合计 | 1.01 | 1.01 | 1.01 | 0.58 | 0.58 | 0.58 |

其中智能表 | 0.41 | 0.41 | 0.41 | 0.23 | 0.23 | 0.23 |

增量市场 | ||||||

房地产 | 0.08 | 0.08 | 0.08 | 0.08 | 0.08 | 0.08 |

合计 | 0.08 | 0.08 | 0.08 | 0.08 | 0.08 | 0.08 |

其中智能表 | 0.04 | 0.04 | 0.04 | 0.04 | 0.04 | 0.04 |

合计 | ||||||

智能表 | 0.45 | 0.45 | 0.45 | 0.27 | 0.27 | 0.27 |

机械表 | 0.65 | 0.65 | 0.65 | 0.39 | 0.39 | 0.39 |

智能表空间 | 104.18 | 104.18 | 104.18 | 63.63 | 63.63 | 63.63 |

机械表空间 | 47.79 | 47.79 | 47.79 | 28.62 | 28.62 | 28.62 |

空间总计 | 151.97 | 151.97 | 151.97 | 92.25 | 92.25 | 92.25 |

数据来源:公开资料整理

行业集中度仍然较低,高景气度形势下龙头公司有望充分获益。目前我国水表生产企业约有500-600家,其中龙头企业主要是宁波水表、三川智慧、新天科技这三家,2015-2018年三家头部企业的表计产量合计为1852.84、2047.47、1826.80、1726.19万台,占比行业总产量分别为20.82%、22.50%、18.99%、17.23%;智能水表方面,预计2019年三家头部企业产量合计占比将达到25%,总体来看行业集中度仍然较低。考虑到:1)存量旧表置换+增量新表升级,未来三年市场空间为151.97亿元/年,其中智能表空间为104.18亿元/年,行业景气度仍将高企;2)NB-IoT水表的研发和生产对技术水平要求较高,只有行业龙头企业具备研发、生产和销售能力;3)NB-IoT水表的运维和数据分析处理能力也对水表企业提出更高要求,预计在行业高气度形势下,宁波水表、三川智慧、新天科技等龙头企业有望充分获益,市场占有率将进一步提升。

2015-2018年我国水表龙头产量情况(万只)

数据来源:公开资料整理

二、智慧烟感行业有望迎来爆发期,200亿市场空间加速释放可期

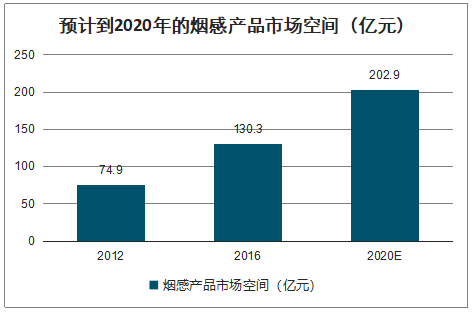

我国每年火灾事故造成重大人员伤亡和巨额财产损失,其中很重要的一点就是由于传统烟感产品存在诸多痛点,预计到2020年全国烟感器市场规模约为202.92亿元,但是目前行业中小型企业居多,市场集中度不高,行业排名前五的企业的市场份额合计约25%。伴随着行业市场化程度不断提升、NB-IoT技术逐步成熟且加速推广,预计智慧烟感将成为下一个爆发的应用场景。

市场空间超过200亿元/年,但是中小企业居多、市场集中度较低。2012年我国消防产品市场规模已经达到1200亿元,预计我国消防产业每年的市场规模为1000-2000亿元之间。其中2012-2016年,仅消防烟感产品市场规模就从74.9亿元增长至130.3亿元,年均复合增速为11.71%;预计未来5年,全国的烟感器安装规模将达到7亿只,如果将商铺、住宅、出租屋、城中村等场景考虑在内,则市场空间超过24亿只,按照年均复合增速保持在11.71%作保守估算,则到2020年全国烟感器市场规模约为202.92亿元。

预计到2020年的烟感产品市场空间(亿元)

数据来源:公开资料整理

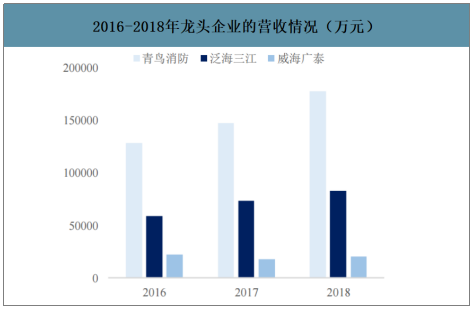

虽然市场空间较为广阔,但是由于市场化的时间较短、仍有部分地区存在地方保护主义等原因,消防产品行业存在企业规模普遍偏小、行业集中度低的特点。国内消防企业以销售规模500万元以下的小公司为主,前30家消防企业市场占有率不到10%,而美国前三大消防龙头企业Tyco、UTC和Honeywell在2012年市场占有率合计超过30%,而消防自动报警行业中小型企业居多,市场集中度不高,行业排名前五的企业的市场份额合计约25%。

2016-2018年龙头企业的营收情况(万元)

数据来源:公开资料整理

NB-IoT烟感技术成熟,有望成为下一个爆发的应用场景。与传统独立式烟感、联网式烟感相比,基于NB-IoT技术的智慧烟感具有低功耗、无需布线、实时监控、自动巡查、通过手机短信(APP、电话等)多重信息推送等优势。

不同技术的烟感产品之间的对比

- | 独立式烟感 | 传统联网式烟感 | NB-IoT烟感 |

系统总成本 | 很低 | 高 | 低 |

工程费用 | 无需布线 | 每个烟感需铺设消防二总线 | 无需布线 |

维护方式 | 定期人工巡检 | 定期人工巡检 | 系统自动巡查 |

维护费用 | 高 | 高 | 低 |

电量报警 | 支持 | - | 支持 |

可视化管理平台 | 无 | 无 | 有 |

报警级别设置 | 不支持 | 不支持 | 支持 |

手机短信报警 | 不支持 | 不支持 | 支持 |

手机APP报警 | 不支持 | 不支持 | 支持 |

数据来源:公开资料整理

放宽消防产品准入限制,市场化程度不断提升。1)2011年4月,发改委发布《产业结构调整指导目录(2011年本)》,将火灾自动报警设备归属于“限制类”行业;2)2013年2月,发改委对《产业结构调整指导目录(2011年本)》进行调整,将“限制类”行业中的“火灾自动报警设备”修改为“火灾报警控制器(包括联动型、独立型、区域型、集中型、集中区域兼容型)、消防联动控制器、点型感烟/温火灾探测器(独立式除外)、点型红外/紫外火焰探测器(独立式除外)、手动火灾报警按钮”,并将独立式火灾探测器从之前的“限制类”中剔除。3)2019年3月,中央全面深化改革委员会第七次会议审议通过了《关于深化消防执法改革的意见》,明确要求放宽消防产品市场准入限制,将强制性产品认证目录中的13类消防产品调整出目录,改为自愿性认证,同时向社会开放消防产品认证、检验市场。4)2019年10月,发改委发布《产业结构调整指导目录(2019年本)》(2020年1月1日起实施),将原第十五类“消防”所涵盖的全部产品移出限制类,即消防产品行业完全市场化。

随着系列政策不断出台,消防产品行业市场化程度不断提升

发布时间 | 发布部门 | 政策文件 | 主要内容 |

2011.4 | 发改委 | 《产业结构调整指导目录(2011年本)》 | 将火灾自动报警设备归属于“限制类”行业 |

2013.2 | 发改委 | 《产业结构调整指导目录(2011年本)》 | 2013年修正版将“火灾自动报警设备”修改为“火灾报警控制器、消防联动控制器、点型感烟/温火灾探测器、点型红外/紫外火焰探测器、手动火灾报警按钮”,并将独立式火灾探测器从之前的“限制类”中剔除 |

2019.3 | 国务院 | 《关于深化消防执法改革放宽消防产品市场准入限制,将强制性产品认证目录中的的意见》 | 13类消防产品调整出目录,改为自愿性认证,同时向社会开放消防产品认证、检验市场 |

2019.1 | 发改委 | 《产业结构调整指导目录(2019年本)》 | 将原第十五类“消防”所涵盖的全部产品移出限制类,即消防产品行业完全市场化 |

数据来源:公开资料整理

智慧烟感行业存在的门槛主要有:1)技术壁垒:消防报警、电气火灾监控等消防产品应用领域广泛、应用环境复杂,对产品的综合性能要求高,其设计与生产技术涉及多个学科,不仅需要企业的研发团队具备电子、电气控制、光电转换、材料等多学科、多领域知识,也要求企业拥有长期的研发、设计经验积累,更需要企业具备良好的生产设备和先进的检测检验技术。因此,技术因素是新进入者涉足智慧烟感、气体检测等消防产品行业的主要壁垒。

2)渠道壁垒:由于烟感产品的市场较为分散,且终端用户对烟感产品的售后服务有较高的要求,因此,建立覆盖全国的销售网络和售后服务体系是行业内厂商做大做强的必要条件。

3)资质及行业准入壁垒:虽然我国消防产品行业的市场化程度在不断提升,但是消防报警系统、自动气体灭火系统质量直接关系到火灾发生后消防安全系统能否有效地发挥作用,因此必须取得公安部消防产品合格评定中心颁布的相应证书。这些要求在提高产品可靠性与有效性的同时,也提高了新厂商的市场准入门槛,延长了产品获准生产的周期,通常实行强制性产品认证制度的消防产品获准周期约为6个月。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)