特高压定义,电压等级在交流 1000 kV及以上、直流±800 kV及以上的输电技术,具有输送容量大、传输距离远、运行效率高和输电损耗低等技术优势,目前是全世界最先进的输电技术。具体来看,以特高压直流线路为例,输电功率是现有500千伏直流输电的5-6倍、送电距离的2到3倍。

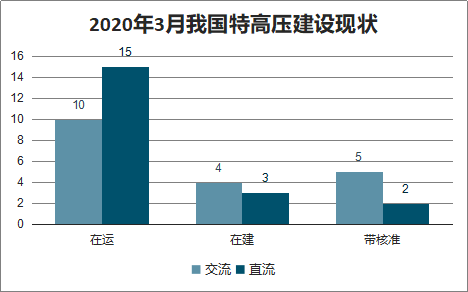

2020年3月我国特高压建设现状

数据来源:公开资料整理

我国特高压建设已经历四个阶段

阶段 | 特高压开工情况 | 合计投资额(亿元) | 年均电网投资 增速 | 背景 |

试验探索阶段: 2006-2008 | 1交3直 | 650 | 16.0% | 用电量增速维持高位,电网大力推进基础建设 |

第一轮发展高 峰:2011-2013 | 2交3直 | 1012 | 3.0% | 坚强智能电网建设周期开启 |

第二轮发展高 峰:2014-2016 | 6交9直 | 3350 | 15.0% | 能源局围绕《大气污染防治行动计划》出台了配套的12条输电通道,包含9条特高压工程 |

本轮重启:2018年至今 | 6交4直 | 预计 1500- 2000 | -4.6% | 用电量增速回升,清洁能源外送需求强烈,基建投资加码托底经济 |

数据来源:公开资料整理

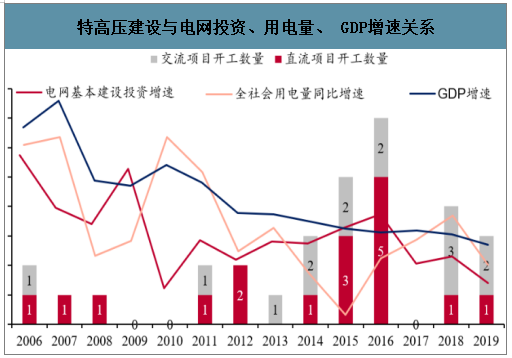

特高压建设与电网投资、用电量、 GDP增速关系

数据来源:公开资料整理

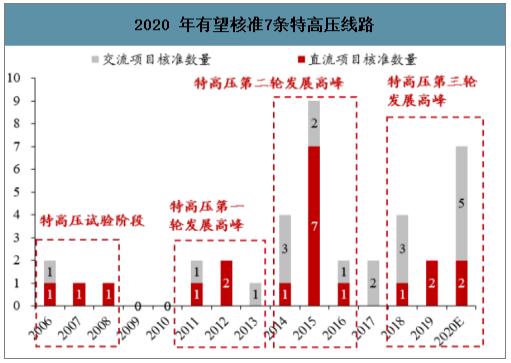

2 月以来特高压规划力度持续加码:2月7号《应对疫情复工复产12项举措》提出推进特高压复工、开工及未核准线路的前期进程;近日《国网2020年重点工作任务》中给出明确规划:1)2020年核准剩余5交2直线路;2)2020年开工1直多交线路;3)建成多条、按期推进多条线路。按照规划,2020年核准7条、最低开工3条,涉及投资规模接近千亿。

2020 年有望核准7条特高压线路

数据来源:公开资料整理

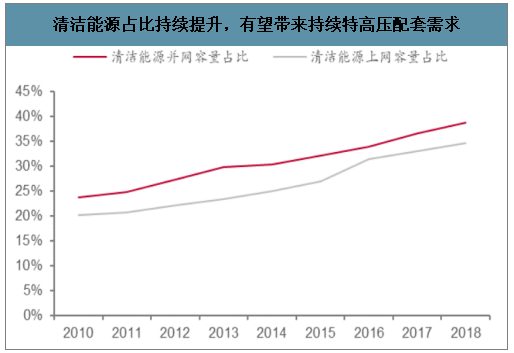

特高压建设具备可持续性:特高压是“新基建”投资的重要组成部分,未来经济下行压力下,将充分发挥托底作用我国清洁能源基地外送需求依旧强烈;“十四五”非化石能源占比将继续提升,预计新能源基地建设持续推进,带来新的外送与配套特高压工程需求。

清洁能源占比持续提升,有望带来持续特高压配套需求

数据来源:公开资料整理

特高压技术在我国有极其重要的意义,主要原因是我国能源供给与能源需求的区域不一致。从过往的基建投资来看,电网一直是拉基建稳增长的主力军之一。特高压项目曾经出现两轮集中核准与建设期,第一轮集中在2008-2009年,第二轮是在2014-2017年。前瞻预计国家电网这次启动的千亿特高压工程,有望带动第三轮特高压建设高潮。

三轮特高压建设高潮

轮次 | 投资情况 |

第一轮(2008-2010年) | 集中在2008年至2009年,4条特高压线路启动,2010年特高压项 目总投资额达1118亿元。 |

第二轮(2014-2017年) | 2014至2015年,能源局集中批复了9个特高压项目,并在2016年至2017年陆续投运,这两年的投资规模分别达到886亿和1080亿。 |

2018年9月3日,国家能源局印发《关于加快推进一批输变电重点工程规划定设工作的通知》,共规划了12条特商压工程,特高压直流项目5条,特高压交流项目7条,预计投资1800亿元。. | |

第三轮(2018--2020年) | 但是,原计划于2018年四季度和2019年核准开工的12条线路,截止2020年2月底仍有7条特高压项目未正式核准,建设进度低于预期。 |

2020年3月,国家电网印发了2020年重点工作任务的通知,明确指出年内将核准上述7条特高压工程,并且开工定设白鹤难~江苏特高压直流、华中特高压交流环网等工程。 |

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国特高压电网行业市场发展规模及投资前景趋势报告》数据显示:“十三五”期间,包括特高压工程在内的电网工程规划总投资高达2.5万亿元,带动电源投资3万亿,年均拉动GDP增长超0.8个百分点。受疫情影响,预计2020年全年电网投资规模下调至4080亿元左右。

2016-2020年中国电网工程投资规模及预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国特高压产业竞争现状及市场规模预测报告

《2026-2032年中国特高压产业竞争现状及市场规模预测报告》共十章,包含特高压行业领先企业经营形势分析,中国特高压设备行业投资分析,中国特高压行业前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国特高压行业分类、发展背景、已建成投运数量及重点企业分析:特高压输电网建设提速,筑牢能源安全基础[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)