一、产业链

特高压是指±800千伏及以上的直流电和1000千伏以上交流电的电压等级,据国家电网公司数据显示,一回路特高压直流电网输送的电量,相当于现有500千伏直流电网的5-6倍,送点距离也是后者的2-3倍。因此特高压可以大大提升我国电网的输送能力,而且如果采用特高压线路输电可以比采用500千伏高压线路节省60%的土地资源。

特高压作为我国电力远距离输送必备的基础设施,已经成为电力调度不可或缺的存在。截止至2021年底,中国已累计建成28条特高压线路,特高压管件装备已实现100%国产化。根据国家电网公司规划,“十四五”期间特高压交直流工程总投资3002亿元,新增特高压交流线路1.26万公里、变电容量1.74亿千伏安,新增直流线路1.72万公里、换流容量1.63亿千瓦,特高压电网将迎来新一轮的建设高峰期。

中国特高压行业产业链图谱

资料来源:公开资料、智研咨询整理

二、上游产业

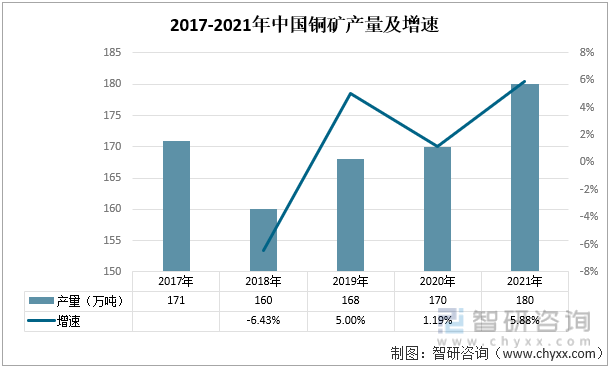

特高压产业链上游主要分为金属行业、传感器行业、绝缘材料行业和电子元件行业,其中原材料的变动对于特高压行业影响较大,原材料主要有铜、铝、普通钢材、取向硅钢片等。目前我国铜矿资源丰富,铜矿产量稳定,为我国特高压行业发展提供了原材料保障。2018年以来,我国铜矿产量保持持续增长的态势,2021年中国铜矿产量达180万吨,和2020年相比增长了5.88%。

2017-2021年中国铜矿产量及增速

资料来源:中国有色金属工业协会、智研咨询整理

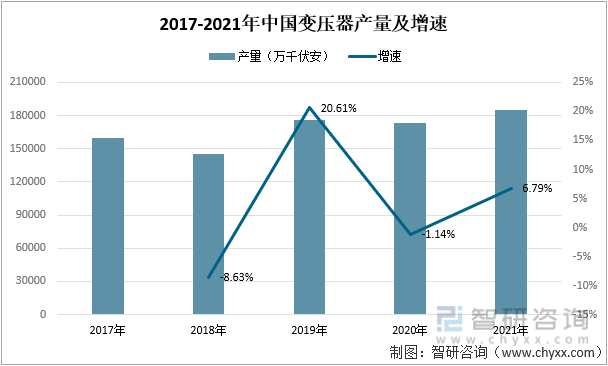

变压器是利用电磁感应的原理来改变交流电压的装置,包括主干电网的电力变压器和终端的配电变压器两部分。2018年以来,我国变压器产量总体上来看保持增长的趋势,2021年随着我国各地特高压项目相继落地,以及疫情的有效控制,使得我国变压器产量有所回升,2021年中国变压器产量为185390万千伏安,较2020年相比增长了6.79%。受到特高压相关政策的影响,对于变压器的需求会增加,未来变压器的产量也将持续增长。

2017-2021年中国变压器产量及增速

资料来源:中国机械工业联合会、智研咨询整理

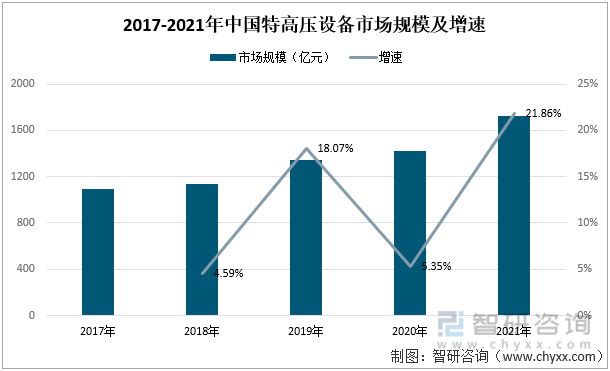

2017-2021年期间,我国特高压设备市场规模保持稳定增长的态势,2018-2021年特高压设备市场规模增速分别为4.59%、18.07%、5.35%、21.86%,2021年中国特高压设备市场规模为1728亿元,较2020年增长了310亿元。中国特高压设备市场规模的持续扩张,受益于我国对于特高压发展的相关政策扶持,受经济环境和相关政策的影响,我国特高压设备市场规模将进一步增长。

2017-2021年中国特高压设备市场规模及增速

资料来源:智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国特高压设备行业发展模式分析及未来前景规划报告》

三、中游产业

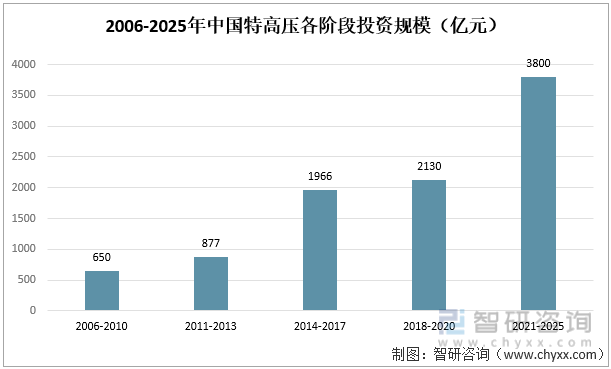

我国特高压投资规模的快速发展第一阶段是2014-2017年,投资额度达1966亿元,随后发展较为平稳,2018-2020年共投入2130亿元用来发展特高压工程建设。“十四五”期间,国家电网规划建设特高压工程“24交14直”,涉及线路3万余公里,总投资3800亿元,特高压行业迎来高速发展的阶段。特高压因其具有远距离、大容量、低损耗和经济性等特点,成为“十四五”电网重点的投资方向,发展前景广阔。

2006-2025年中国特高压各阶段投资规模

资料来源:智研咨询整理

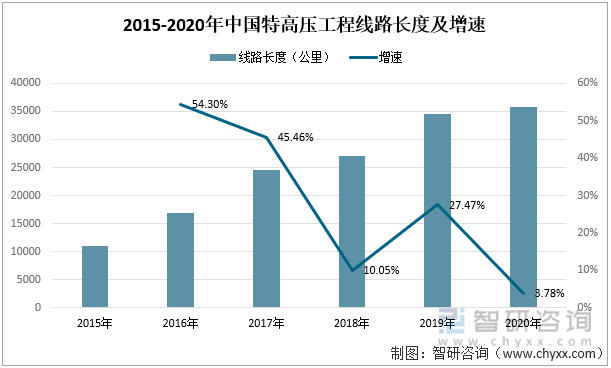

2015年以来,中国特高压工程建设飞速发展,2016-2017年间,累计线路长度增速分别为54.3%、45.46%,呈现出高速发展的趋势,随后在2018-2020年期间增速有所放缓,2020年中国特高压工程累计线路长度为35868公里,较2019年增长了3.78%。受到“十四五”政策和发展方向的影响,2021年以来国家持续加大对特高压行业的工程建设,我国特高压工程累计线路长度将会出现高速增长的态势。

2015-2020年中国特高压工程累计线路长度及增速

资料来源:国家电网、智研咨询整理

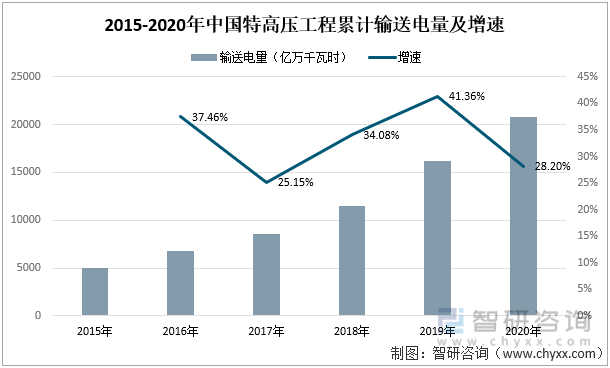

特高压作为我国清洁能源发展的重要载体,投入使用实现了各种清洁能源的大规模、远距离输送,极大地促进了清洁能源的高效、安全利用。2015年以来,我国特高压工程累计输送电量的增长呈现出高速发展的趋势,从2015年4967.49亿万千瓦时到2020年20764.13亿万千瓦时的转变,2020年特高压工程累计输送电量同比增长了28.2%。由此可以看出,我国对于特高压工程建设的重视程度持续增强,特高压工程的相关技术水平也在持续提升。

2015-2020年中国特高压工程累计输送电量及增速

资料来源:国家电网、智研咨询整理

四、下游产业

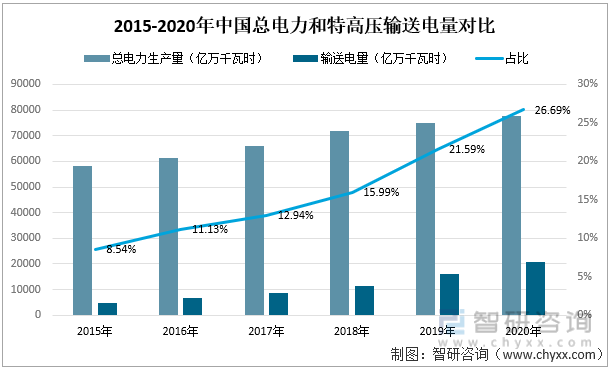

随着我国特高压工程的研发投入力度增强,工程线路的范围持续扩大,我国特高压能够输送的电量也在持续增加,通过对比我国历年来生产的总电量数,以及特高压输送电量数,可以发现,运用特高压进行电量输送占总电量的比值在持续增加,从2015年占比8.54%,增长到2020年占比26.69%。持续提高的比值,反映出我国特高压行业在社会运行中所能发挥的效益越来越大,对社会经济发展起到了非常重要的作用。

2015-2020年中国总电力生产量和特高压输送电量对比

资料来源:国家统计局、国家电网、智研咨询整理

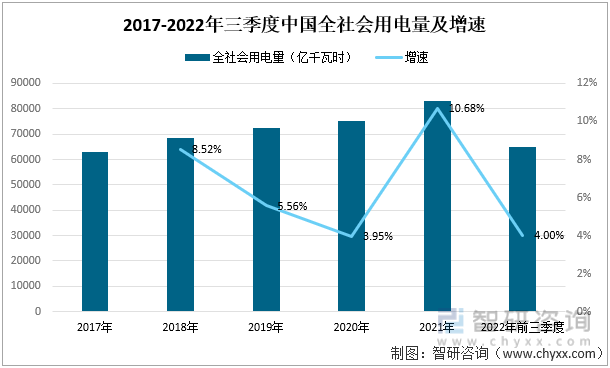

在经济稳步发展,经济效益持续提高的同时,我国全社会用电量也在持续增加,2017-2021年期间,我国全社会用电量呈现出上涨的态势,2021年我国全社会用电量较2020年增长了10.68%。据国家统计局数据显示,2022年前三季度中国全社会用电量为64931亿千瓦时,同比增长了4%。全社会用电量的持续增加,反映出我国对于电力资源的需求也在不断增长,特高压技术的投入使用,大大缩短了我国电力资源跨区域运输的时间,也提高了运输效率,减少了部分区域电力短缺的现状。

2017-2022年三季度中国全社会用电量及增速

资料来源:国家统计局、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国特高压设备行业市场深度分析及投资前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国特高压设备行业市场深度分析及投资前景展望报告

《2022-2028年中国特高压设备行业市场深度分析及投资前景展望报告》共十六章,包含2022-2028年特高压设备行业投资机会与风险防范,“一带一路”战略下特高压设备行业发展机遇分析,特高压设备行业发展战略研究等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国特高压行业分类、发展背景、已建成投运数量及重点企业分析:特高压输电网建设提速,筑牢能源安全基础[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)