1949年以来我国出现了三轮婴儿潮,第四轮婴儿潮因长期严格执行计划生育并未如期出现,出生人口整体呈下滑趋势。1950-1958年为我国第一轮婴儿潮时期,期间年均出生率35‰最高但人口基数较小,出生人口年均2100万,主要是建国后生育政策鼓励、经济社会发展、医疗卫生条件改善等因素促成。1962-1975年为第二轮婴儿潮时期,期间年均出生率33‰小幅下调但人口基数有所扩张,出生人口年均2628万,该婴儿潮出现主要与三年自然灾害结束后的补偿性生育和文革时期计划生育工作受冲击有关。1970-1977年间出生率从33‰降至19‰,1977年出生人口仅1798万,主要受1970年代的“晚稀少”政策影响。1981-1991年为第三轮婴儿潮时期,年均出生率为21‰,出生人口年均2260万,本质为第一次婴儿潮的回声。1991年之后出生人口逐渐降至2003年的约1600万。第四轮婴儿潮因长期严格执行计划生育而并未如期,二胎政策开放后,2014-2016年出生人口短暂回升,2019年出生人口数继续下滑为1456万人。

2016年以来中国人口出生率持续下滑

资料来源:国家统计局、智研咨询整理

国家统计局的数据显示,我国15-49岁育龄妇女人数与20-34岁主力育龄妇女人数走势一致,整体育龄妇女人数在2003年见顶后缓慢下滑。自2011年后,15-49岁育龄妇女人数持续下降至2018年约2.9亿人;20-34岁主力育龄妇女数持续下降至2018年的1.2亿人,降幅约9.6%。以往年育龄妇女人数推算20-34岁主力育龄妇女数(20-34岁主力育龄妇女数=上一年主力育龄妇女数+上年19岁育龄妇女数-上年34岁育龄妇女数),未来主力育龄妇女数呈持续下降趋势,我国整体生育基础逐渐削弱。叠加我国自1991年逐渐降低的生育率影响,预计我国出生人口情况将持续低迷。

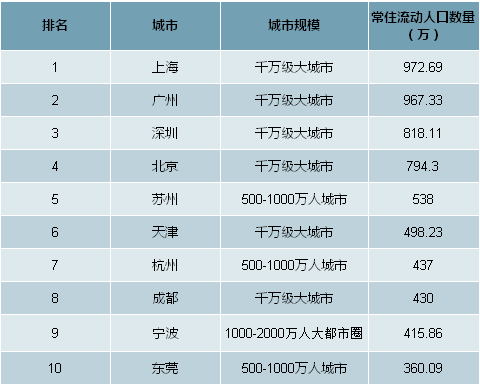

我国整体出生人口处于下滑通道,但大城市持续吸引流动人口,适育人群得以补充,出生人口数量稳定增长。影响城市生育能力的主要因素有该城市适育人群数量的变化以及政策允许的家庭生育数量等,由于生育意愿具有稳定性,因此生育能力对出生率的变化产生直接的影响。1995年至今,全国出生人口及出生率持续下跌,然而北京、上海、广州、深圳、杭州、武汉、长沙、重庆等人口净流入的一二线大城市的出生人口不仅未出现明显下滑甚至出现了反弹。人口流入给城市带来了适婚适育人口的结构变动,补充了城市的生育能力,使得城市出生人口保持稳定的增长。2011-2018年,一线城市人口年均增速为1.45%,二线城市为1.05%,均高于全国人口增速0.5%,表明人口向一二线城市集聚。三四线城市人口年均增速为0.29%,表明三四线城市整体人口持续净流出。考虑到人口流入以及随着经济社会发展产生的行政区划挑战,到2030年中国有望形成10个以上1000万级城市和12个2000万级大都市圈,可关注大城市和大都市圈的出生人口增量。

2019年常住流动人口排名前10的城市

资料来源:智研咨询整理

由于新生人口成长为适龄学生需要一定的时间,新生人口数量的变化对各阶段教育行业的影响取决于传导周期的长短及人口的累积变化。当前,我国出生人口下滑周期尚短,各细分教育市场渗透率、客单价水平不一,教育市场(教育行业市场空间=适龄人数*渗透率*客单价)发展所受影响各异。

托育市场的适龄人口为0-3岁儿童,出生人口下降迅速反映为适龄人口的减少。出生人口下降趋势难以逆转,但适龄人口基础仍然庞大,预计到2025年之前仍有4000万以上的适龄人口。目前我国托育市场渗透率大约在5%左右,预计未来随着消费升级将进一步提升。

渗透率方面,我国托育服务需求巨大,潜在需求率超过30%,但目前实际渗透率仅5%。在2016年和2017年,原国家卫计委和国务院儿工委做过相关的抽样调查。其中2016年原国家卫计委在十个城市的调查数据为:33.3%的家长有需求,而调研样本中实际的入托率为5.55%。2017年国务院妇儿工委在四省市的调查数据为:48%的家长有需求,而调研样本中实际的入托率为4.29%。对比海外,我国托育渗透率也较低,OECD国家平均渗透率约33.2%,同东亚地区的日本、韩国,渗透率分别为22.5%、53.4%。根据OECD Family Database的数据,OECD成员中3岁以下儿童入托率平均值为33.2%。有10个国家3岁以下儿童入托率超过50%,其中最高的丹麦达到了61.8%;东亚地区的韩国和日本分别为53.4%和22.5%。

OECD国家0-2岁儿童入托率TOP10

资料来源:智研咨询整理

从客户单价看,根据调查,托育的平均单价约为每年4万元。根据长期跟踪调查,综合一、二线及三、四线托育机构的平均定价在4000元/月左右,年支付时间主要是10个月(参考幼儿园)。根据人均教育、文化、娱乐支出增速,2019年寄养单位价格约为每人4万元。

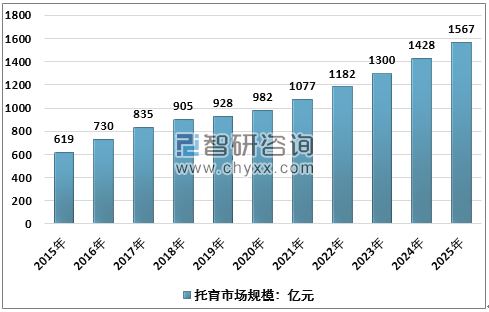

从市场规模和潜在需求来看,政府没有在儿童保育方面的投资,市场需求主要由家庭消费支出构成。根据2019年的实际入托率和出生人数,估算2019年护理市场规模约为928亿元。托育市场未来的增长动力在于渗透率的提高,每增长1%的市场增量为190亿元。

2015-2025年中国托育市场规模

资料来源:智研咨询整理

相关报告:智研咨询发布的《2020-2026年中国早教行业市场发展潜力及投资盈利分析报告》

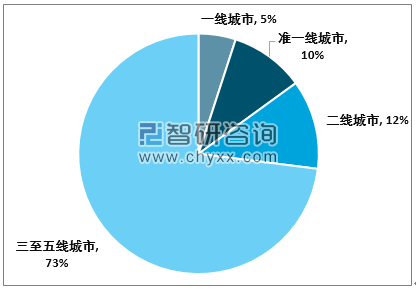

城市层级方面,一二线大城市稳定的新生儿增量和强劲的需求将推动托育市场进一步发展;三四线城市新生人口低迷,托育意识有待培养以拓宽市场空间。2017年北上广深等一线城市出生人口占比5%,准一线城市出生人口占比10%,二线城市占比12%。城市化进程下,整体一至二线城市出生人口占比由2000年的16%增至27%,托育市场具有较稳定的生源基础。此外,一二线城市家庭生活压力大,双职工家庭占比高,对托育需求更为旺盛,预计托育渗透率仍存在较大提升空间。三至五线城市新生人口增速放缓,但整体适龄儿童规模大;隔代抚养现象普遍,但随着年轻人婚育时间推迟、祖辈年龄增大,新生儿托育需求或逐步由内部解决转向外部寻求帮助,托育意识有待崛起转为实际托育意愿,渗透率可望提高。自2005年,我国20-24岁青年结婚登记人数占比大幅下降,2018年为21.5%。

一线、新一线、二线城市出生人口占比 27%

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国托育产业竞争现状及市场规模预测报告

《2022-2028年中国托育产业竞争现状及市场规模预测报告》共九章,包含2017-2021年托育行业各区域市场概况,托育行业主要优势企业分析,2022-2028年中国托育行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年随着三胎政策的放开,中国婴幼儿托育行业相关企业、市场规模将进一步扩张[图]](http://img.chyxx.com/2021/11/Z3380AT7CZ_m.jpg?x-oss-process=style/w320)

![2020年中国新生儿数量继续下降,为什么都不愿意生孩子了呢?[图]](http://img.chyxx.com/2021/04/20210430115435.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)