2019年深入推进水泥行业供给侧结构性改革,化解过剩产能成果进一步巩固,产品产量保持增长,经济效益明显改善。

一是产能得到有效控制。严肃产能置换,从严审核强化监管,严格落实产能分省清单制度和跨省置换听证会制度,坚决禁止新增产能。产能置换平稳有序开展,2019年水泥行业共公告产能置换项目14个,通过减量置换,压减过剩产能604万吨,促进了行业技术进步和资源要素合理配置。

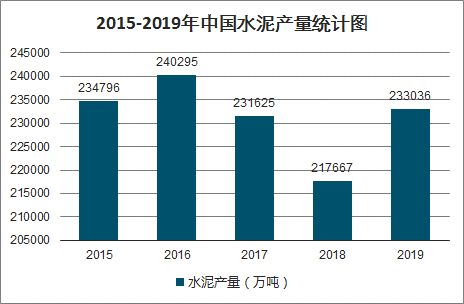

二是产量保持增长。2019年基础设施补短板项目加强,房地产投资维持较高水平,对水泥需求提供了较强支撑,全年水泥熟料产量15.2亿吨,同比增长6.9%,水泥产量23.3亿吨,同比增长6.1%。

2015-2019年中国水泥产量统计图

数据来源:公开资料整理

三是价格先抑后扬。智研咨询发布的《2020-2026年中国环保水泥行业市场行情监测及投资发展潜力报告》数据显示:2019年全国通用水泥平均出厂价格414.2元/吨,同比略增,总体呈先抑后扬南高北低态势。上半年水泥价格持续回落,8月到达底部,当月全国水泥平均价格403元/吨。9月份价格开始反弹,12月最高,当月全国水泥平均价格437元/吨,河南、浙江、福建等地区价格最高,PO42.5水泥平均价格590元/吨。

四是经济效益明显改善。2019年水泥行业首次突破万亿营收,实现营业收入1.01万亿元,同比增长12.5%,利润1867亿元,同比增长19.6%,再创历史最好。

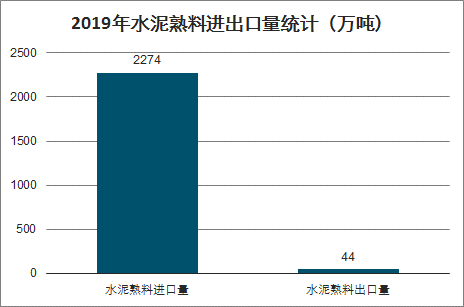

五是进口继续大幅增长。受沿海地区需求旺盛影响,2019年水泥熟料进口量达2274万吨,同比增长80%,平均到岸价格44美元/吨。全年水泥熟料出口量44万吨,同比下降71%,平均离岸价格24美元/吨。进出口相抵后净进口2230万吨。

2019年水泥熟料进出口量统计

数据来源:公开资料整理

六是产业集中度进一步提高。前50家水泥企业(集团)熟料产能占全国总产能76%,较上年略有提高。中国建材和安徽海螺水泥总产能分别为5亿吨和3亿吨,居世界第一和第三名。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告

《2026-2032年中国高贝利特水泥行业市场研究分析及产业趋势研判报告》共八章,包含国内高贝利特水泥生产厂商竞争力分析,2026-2032年中国高贝利特水泥行业发展前景及投资策略,高贝利特水泥企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询