水泥是加水拌和成塑性浆体,能胶结砂、石等材料,既能在空气中硬化又能在水中硬化的粉末状水硬性胶凝材料。我国水泥产能主要企业包括海螺水泥、中国建材、华新水泥、冀东水泥等主要生产商,主要生厂商区域布局如下表所示:

我国水泥行业主要企业及布局区域分析

资料来源:智研咨询整理

目前我国水泥行业主要划分为东北、华北、西北、华东、中南以及西南六大区域。从区域市场来看,水泥消费增长呈现“南高北低”的特点。

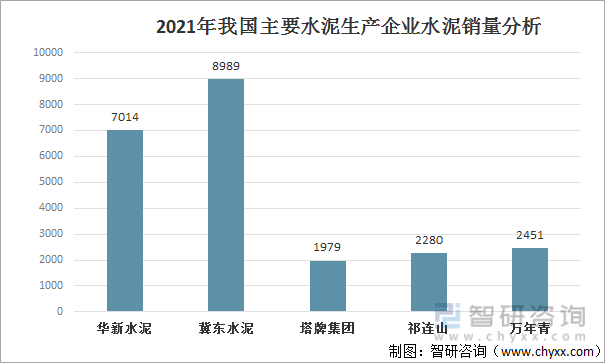

2021年华新水泥销量7014万吨,冀东水泥销量8989万吨;塔牌集团水泥销量1979万吨;祁连山水泥销量2280万吨;万年青水泥销量2451万吨。

2021年我国主要水泥生产企业水泥销量分析

资料来源:智研咨询整理

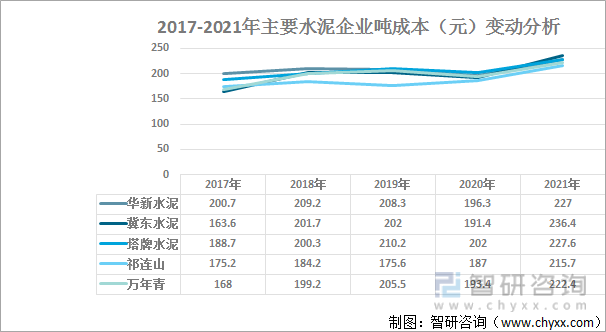

2017-2021年主要水泥企业吨成本(元)变动分析

资料来源:智研咨询整理

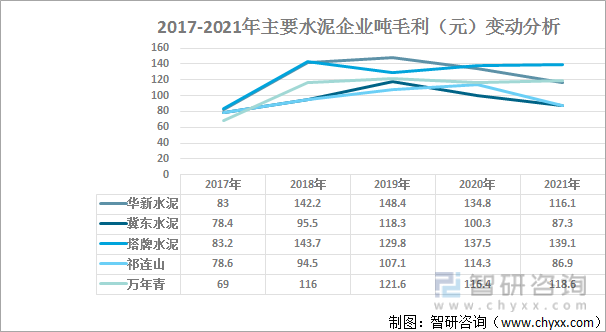

2017-2021年主要水泥企业吨毛利(元)

资料来源:智研咨询整理

2021年华新水泥销量7014万吨,冀东水泥销量8989万吨;塔牌集团水泥销量1979万吨;祁连山水泥销量2280万吨;万年青水泥销量2451万吨。

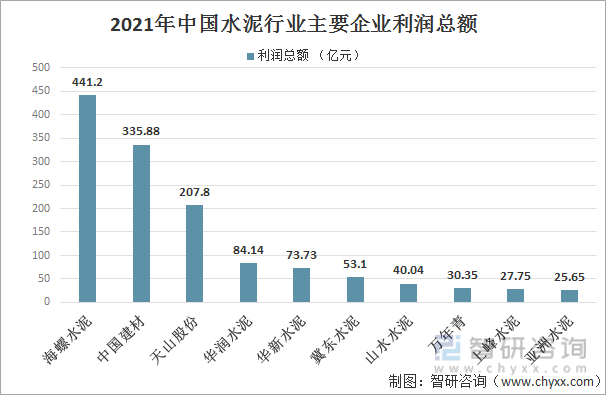

2021年水泥行业主要企业利润总额

资料来源:水泥行业协会

2021年水泥生产保持平稳,开年生产即高速增长,三季度能耗“双控”政策实施,导致水泥生产缓慢下降。一季度水泥产量同比增长47.3%, 上半年同比增长14.1%,前三季度同比增长5.3%,全年生产下降1.2%。5月份以后水泥月产量同比开始连续下降,9月份以后下降幅度超10%,水泥累计产量增长幅度放缓。

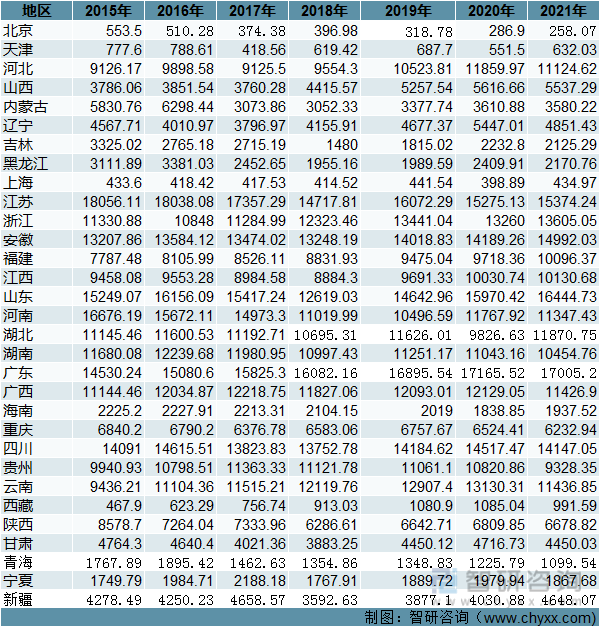

2021年全国规模以上水泥产量23.6亿吨,同比下降1.2%。其中,贵州、云南、西藏、北京下降最为明显,分别同比下降13.4%、12.8%、12.8%和10.1%,辽宁、黑龙江、青海下降幅度基本在9.6%与8.3%之间,还有12个地区同比小幅下降,全年水泥产量下降地区比上年多10个,导致全国累计产量同比下降。其他小部分省市水泥产量同比增长,湖北、新疆、天津增长幅度最大,分别为20.8%、15.3%和14.6%。

2015-2021年中国分省水泥累计产量走势(万吨)

资料来源:智研咨询整理

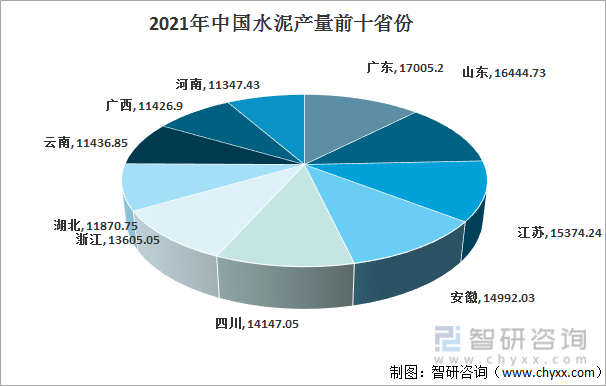

其中广东产量17005.2万吨;山东16444.73万吨;江苏15374.24万吨;安徽14992.03万吨;四川14147.05万吨;浙江13605.05万吨;湖北11870.75万吨;云南11436.85万吨;广西11426.9万吨;河南11347.43万吨。

2021年中国水泥产量前十省份

资料来源:智研咨询整理

本文内容摘自智研咨询发布的《2022-2028年中国水泥行业市场运行格局及发展策略分析报告》

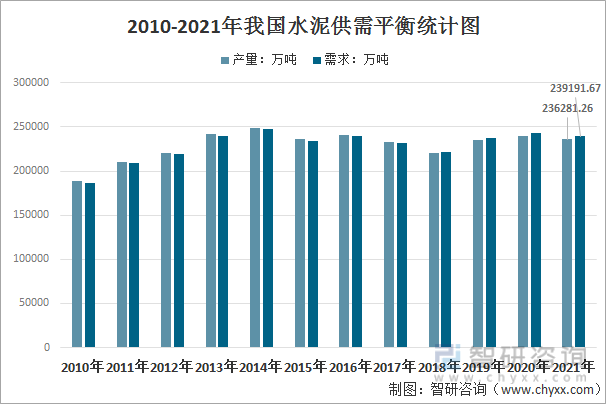

2021年全国水泥产量为236281.26万吨,进口量3130.43万吨,出口量220.02万吨,2021年中国水泥表观消费量为239191.67万吨。

2010-2021年中国水泥供需统计

资料来源:智研咨询整理

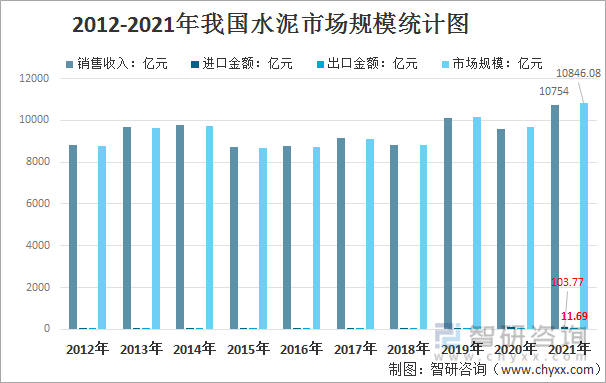

2021年我国水泥制造行业销售收入为10754.0亿元,同期国内进口金额为103.77亿元,水泥出口金额为11.69亿元,2021年我国水泥市场规模为10846.08亿元。

2012-2021年我国水泥行业销售收入及市场规模统计图

资料来源:智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国水泥行业市场运行格局及发展策略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国水泥行业市场运行格局及发展策略分析报告

《2026-2032年中国水泥行业市场运行格局及发展策略分析报告》共九章,包含水泥行业国内领先企业分析,水泥行业国际领先企业分析,水泥区域性品牌竞争企业分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询