医院作为以医疗、科研、教学为主要工作内容的事业单位,后勤保障工作一直占据着较为重要的位置。从上世纪90年代开始,医院后勤的社会化改革催生了医院物管行业的发展。医院物业管理属公共物业管理的范畴,指为医院的日常工作如临床医疗、教学、科研、预防、保健等工作必要的提供服务和物资保障,包括保洁、保安等常规服务和导诊、中央运输等专业服务。

一、医院物管服务市场现状

现阶段医院物管服务主要还是以常规的“四保”业务为主,即保安、保洁、保绿及保修,除去常规“四保”外,医院物业服务还承担着较为专业化的医院后勤保障工作,包含医导服务、护工服务、消毒服务、中央运转服务、医用织物洗涤、医疗废弃物处理等。

目前医院物业服务费用中,“非四保”类目支出占比约在30%-40%。例如,根据佛山市第二人民医院物业管理服务招标文件,项目要求人员配置189人,其中非“四保”人员为69人,非“四保”人员工资支出占比约占总工资支出的37.96%;根据山东齐鲁医院物业后勤服务招标书看,项目总金额为3150万/年,非“四保”类目预算为1000万/年,占项目总预算的31.74%。按照该比例测算,“非四保”市场规模将在180亿元至240亿元之间,在医院纷纷集中精力打造核心竞争力,剥离非核心业务的背景下,这一比例还有上升的可能,未来“非四保”业务将成行业内的必争之地。

医院物业管理服务类型

医院物业管理服务类型 | ||

服务类型 | 服务类目 | 服务内容 |

常规服务 | 1、房屋及配套设施设备和相关场地的使用、管理和维护 | 房屋管理、照明管理、供配电设备管理、升降设备管理、给排水系统管理、楼宇自动化管理、监控管理、广播音响管理、标识管理 |

2、绿化养护 | 绿化养护、管理、美化 | |

3、环境卫生维护 | 对服务区域进行保洁 | |

4、公共区域秩序维护及安全防范 | 进行秩序维护、警务协作及消防安全管理 | |

特殊行业服务 | 1、导医服务 | 协助医护人员引导患者就诊;为行动不便者提供轮椅及陪伴就诊、交费服务 |

2、护工服务 | 协助护士长及护士进行工作;为卧床患者提供护理服务;提供患者入院前的准备工作 | |

3、消毒服务 | 对各科室及病房进行消毒 | |

4、医疗废物管理 | 对医疗废物的收集、运送、贮存进行管理 | |

5、中央运送服务 | 接送患者到所需科室治疗和检查;120救护车跟车服务;运送药物、血制品、医疗文件、日常信件收发、化验标本、检查报告;定期检查轮椅和平车,并进行清洁、消毒和保养 | |

6、医用织物洗涤 | 对医院医用织物进行回收、洗涤及分发 | |

7、配餐服务 | 收集住院患者餐单,按统一配餐时间分发到各病区 | |

数据来源:公开资料整理

“非四保”业务对承担业务公司有较高的专业化要求,在市场驱动下,目前已有一批企业开展面对医院物业管理的专业服务,提升专业与服务水平的新商业方式主要有以下三种:1)科技赋能后勤服务系统系统集成平台。以安徽创源物业管理有限公司为例,该公司建设了创源物业管理智能化平台,根据医院物业管理的特殊管理要求,在运送管理上进行创新信息化管理,实现业务标准化,管理透明化,从而降低物业管理成本,提高管理效率。2)挖掘个性需求,创新服务方式,打造一站式服务系统。此类企业代表有山东大正物业服务有限公司,该公司积极打造医院+物业的一站化服务系统,将医院非临床服务集中在一个出口,在后勤服务处增设了除基础服务外延服务,极大的简化了患者的看病流程,支撑医院专注于临床核心业务,全面提升医院服务效率。3)发力医疗专用设备设施管理,全方位扩展服务范围。此类企业代表有龙湖智慧服务,爱玛客(中国)等,这类企业在传统服务基础上,增设了医疗设备管理服务,以此为医院减负,节约了医院大量花费在医疗设备管理上的精力,增加自身服务质量。

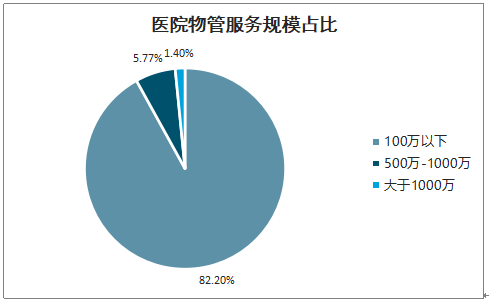

随着医院物管行业的蓬勃发展,越来越多的物业企业开始涉足医院物管行业。但从行业格局来看,行业集中度较低,超过80%涉及医院物管企业的医院物管规模在100万平以下,仅5.8%的企业医院物管规模超500万平,仅1.4%的企业医院物管规模超1000万平。润华物业、特毅股份和康禧服务三家涉及医院物管的公司曾在新三板上市,目前均已退市。随着老龄化社会的加速到来和医疗后勤社会化程度的不断提升,未来行业将会逐渐趋于专业化和集中化,头部企业也有望在资本市场大放异彩。

2015-2018医院物业发展指数走势

数据来源:公开资料整理

医院物管服务规模占比

数据来源:公开资料整理

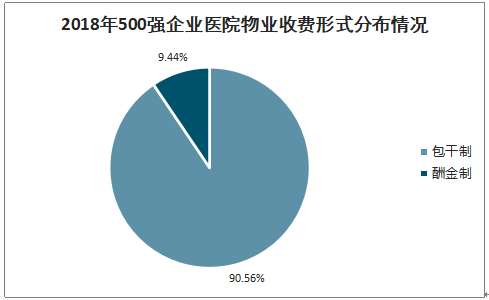

智研咨询发布的《2020-2026年中国医院物业管理产业运营现状及发展前景分析报告》数据显示:2018年,500强企业医院服务项目中,以酬金制形式服务的项目占比9.44%,包干制形式服务的项目占比90.56%;包干制仍为主流方式。

2018年500强企业医院物业收费形式分布情况

数据来源:公开资料整理

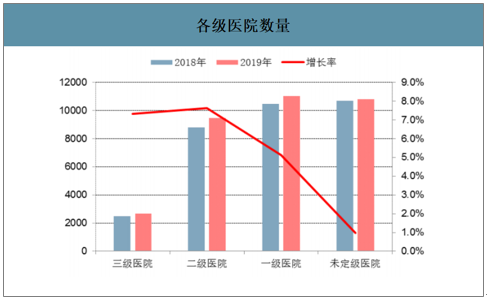

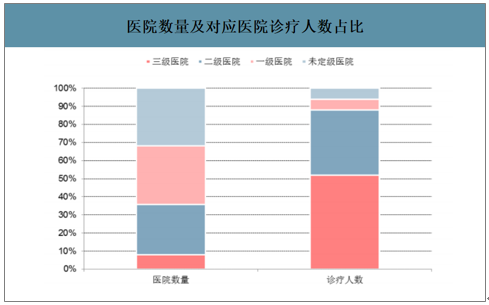

目前我国医疗资源相对紧缺的背景下,国内医院通过新建、改建、扩建的方式增加医疗资源是必然趋势,医院物管市场规模具备较大上升空间。目前我国医疗环境与发达国家相比仍有较大差距,2017年我国每千人口医疗机构床位为5.72张,而同期日本为13.05张,差距较大。同时我国存在比较明显的医疗结构失衡问题,截至2019年11月末,我国共有各级医院33972家,其中二级医院及三级医院合计近12159家,占比不到36%,而同期我国诊疗人数总计约为34亿,其中二级和三级医院就诊人数约29亿,占全国总就诊人数的87.8%。此外在空间结构上,我国各省医院平均诊疗人次差距极大,最高的上海达到43人次/医院,而最低的省份不到5人次/医院。

各级医院定义

各级医院定义 | ||

分级 | 承担功能 | 病床数(张) |

三级 | 跨地区、省、市以及向全国范围提供医疗卫生服务的医院,是具有全面医疗、教学、科研能力的医疗预防技术中心 | 500以上 |

二级 | 跨几个社区提供医疗卫生服务的地区性医院,地区性医疗预防的技术中心。 | 100-499 |

一级 | 直接为社区提供医疗、预防、康复、保健综合服务的基层医院,初级卫生保健机构 | 20-99 |

未定级 | 民营医院,以盈利为目的 | 无具体划分 |

数据来源:公开资料整理

各级医院数量

数据来源:公开资料整理

医院数量及对应医院诊疗人数占比

数据来源:公开资料整理

各省市诊疗人次/医院

数据来源:公开资料整理

除医院新建及改扩建带来的新增需求外,医院后勤社会化改革进程的推进也将继续释放一部分需求。在医改逐步深入的背景下医疗行业竞争日益激烈,各级医院聚焦于发展自身核心竞争力,并逐步向外转移后勤服务以此降低医院的物业服务成本,专业化的医院物管分工也能进一步降低医院成本,提升其竞争力。

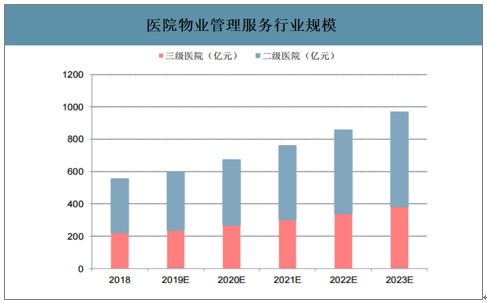

全国医院物管市场的规模约550亿元(保守测算,未包含一级和未定级医院)。从政府采购网公布的物业服务招投标信息进行抽样统计得到,二级医院物业服务支出中位数约为380万元/年,三级医院物业服务支出中位数约为880万元/年。截至2018年底,全国共有8806家二级医院和2498家三级医院,由此得出当前医院物业行业规模约为550亿元。假设各级医院数增速为7%,物业费单价增速5%,预计到2023年,市场规模将接近1000亿元。

医院物业管理服务行业规模

数据来源:公开资料整理

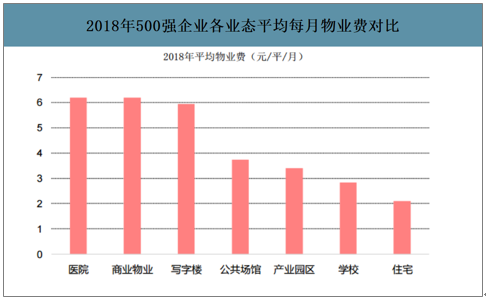

对比整个行业物业费水平,由于医院物管服务专业性较高,医院物管平均物业费处于行业较高水平。2018年500强企业医院物业服务平均物业费为6.19元/平/月,同商业物业类似,处于各业态中最高水平。

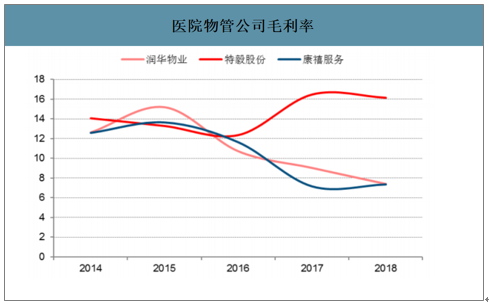

医院物管服务的毛利率水平较低;润华物业、康禧服务等三家曾在新三板上市的医院物管公司年报数据显示,2014-2018年医院物业服务项目毛利率平均为11.98%,处于较低水平。同时从企业自身角度来看,医院物管项目的盈利能力也不及其他物管项目,以康禧服务为例,2018年其医院物管服务项目的毛利率为7.38%,而企事业单位、商业地产物业管理服务的毛利率为10.63%。

医院物管公司毛利率

数据来源:公开资料整理

医院物管毛利较低是由高度专业性带来成本端的高企和医疗行业公开招标带来的收入端压力双重因素所致:1)医疗物业服务专业性较高,高标准的卫生要求和安保要求需要相关工作人员具备专业化素养,除了传统服务项目之外,物业公司还需提供辅医、导诊、救护接应等多方面的医疗专业服务工作,直接拉高了医院物管公司的人员培训成本,此外,由于国内医管行业起步较晚,未形成标准化管理,规模效应难以形成,同样导致医疗物业项目成本高企。2)医院物管属于非住宅领域,按规定实行市场调节价,但业主大都会采用公开招投标选优选廉的方式选择物业服务企业,这进一步压缩了利润空间。

2018年500强企业各业态平均每月物业费对比

数据来源:公开资料整理

尽管目前医院物管获利水平欠佳,但该业态尚有较大可释放的利润空间。主要体现在以下四个方面:1)我国三、四线城市的医院物业服务社会化起步相对较晚,市场化程度较低,未来扩展前景可期。2)目前行业龙头都致力于打造标准化服务体系,在物管行业的发展及医院新建、改扩建带来的外部量增推动下,标准化医疗物管方案将推动规模效应的释放。3)随着医疗物管行业受重视程度的不断提高,行业内专业人才培养机制也将不断完善,成本端压力将得到有效缓解。4)医疗行业对物业在专业医疗设施设备的运营维护能力及系统化服务能力方面的要求也在进一步提高,企业服务专业化将成为行业取胜之道。

目前,医院物业管理服务方式主要有以下三种:1、定制化服务:(1+X)+Y定制服务以先介入的服务项目为“1”,按照客户需求增加“X”服务项目,与业内外知名企业“Y”实现强强联合,推进战略发展。2、综合类服务:全方位一体化管理涉及医院机电管理,消防管理,保安、保洁服务,导医、导诊、病人陪护服务,医疗设备物资管理,医疗设备洁净工程管理,以及医院信息化建设等业务功能。3、劳务派遣:公司小部分医疗非临床支持服务通过劳务派遣的形式提供,即公司提供医院保洁、修理等工作所需的人员,该类人员在医院的统一安排、管理下开展工作。目前500强物业服务企业的医院服务项目中,综合类项目占比达90.56%,综合类物业服务是现阶段的主流方式,随着医疗行业的进一步的发展,未来对定制化服务的需求也将进一步释放,业内公司将从仅提供一体化服务转向多方式服务和多模式经营。

二、医院物业服务发展驱动因素

1.政策因素:中国医院后勤社会化改革,释放广阔医院物业服务市场

中国医院后勤社会化改革使医院物业服务市场从无到有,伴随着后勤社会化改革的深入,市场不断释放。基于医院的特殊社会属性,后勤社会化改革前医院是一个全封闭的单位,后勤人员及业务由院方自行配备管控,可释放的市场空间巨大。据上海吉晨卫生后勤服务管理有限公司提供资料显示,预计未来五年内,全国会释放约500亿元的市场。

2.市场因素:专业化分工促进服务标准成熟,后勤服务外包降低医院成本

医院发展竞争日益激烈,更多医院开始集中精力打造核心竞争力,将更多的后勤服务业务过渡给物业服务企业。医院将后勤服务外包不仅能够以更低的成本购买更好的服务,并转移一定的运营风险。

3.技术因素:物联网发展成就系统集成平台,促进医院物业后勤管理一体化

当前,智能化在保洁、安保、派修、运送等模块的应用已经相对成熟,在市场的驱动下,医院物业服务企业已经开始尝试搭建集成系统平台,将涉及到的每一个服务模块都连接在一起。未来伴随着集成系统的成熟,一家服务企业将能够为医院后勤进行整体的规划与管理,医院物业服务企业与医院的合作模式将得到更新。

三、医院物业服务企业发展趋势

1.科技创新:打造后勤服务系统集成平台

医院物业服务企业在医院后勤服务中已经进行了一定智能化的建设,积淀的实践经验通过线上管控形成了可复制的标准。针对医院物业日常服务中涉及的业务板块已经实现了智能化服务以及项目管控智能化。现在,伴随着各方的成熟,在智能化建设方面,医院物业服务企业谋求更进一步,打造后勤服务系统集成平台,实现一站式服务、中心集控。

2.服务创新:挖掘个性需求,创新服务方式

医院物业服务在做好安保、消防等基础服务的同时,还应解决病患的个性化需求。患者及家属除了具备面对疾病的身心压力的共性外,也具有不同的特点。不同年龄段病人的不同心理需求、不同类型病人的餐饮需求、不同家庭背景及教育层次病人的精神需求,当这些人汇聚在医院,除了接受医疗服务外,在其他方面则是个性需求。目前,针对不同类型的医院,比如:儿童医院、中医医院、牙科医院等具有独特服务方向的医院,后勤服务处除基础服务外延伸服务各具特色。

3.模式创新:集团式管控,规模发展全国布局

医院物业后勤社会化改革已经发展了一段时间,虽然医院物业服务市场仍然尚未成熟,行业集中度目前并不高,单个企业市场占有率有限,但是在科技、经济等社会因素营造的外部环境倒逼及物业服务企业自身的努力下,医院物业服务企业开始步入到新的阶段。伴随着业务延伸及规模的增长,企业开始向集团化发展、开启全国布局,集团化管控下全维度的扩张成为医院物业服务企业接下来的发展方向。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)区域上牌量分析:湖北省上牌量位居首位[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年江铃纯电动邮政车上牌情况分析:上牌量集中在湖南和广西[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年中国纯电动自装卸式垃圾车品牌份额分析:中联和宇通上牌量合计占比44.02%[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国自装卸式垃圾车(传统能源类)品牌份额分析:中联以715辆遥遥领先,市场份额占据绝对统治地位[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国压裂车区域上牌量分析:陕西上牌量位居全国第一,为236辆[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)